제우스 기업개요

- 제우스는 1970년에 설립

- 반도체 및 디스플레이 제조장비, 산업용 로봇, 밸브 SYSTEM 등을 생산/판매

- 구체적으로는 반도체 및 디스플레이 제조공정에 사용되는 매엽식 웨이퍼 세정장비, 디스플레이 열장비, 검사장비, 공정장비 및 산업용 Robot, Process 플러그 밸브 등임.

- 2024년 9월말 현재 연결대상 종속회사는 쓰리젯, 쓰리젯메탈, JET(일본) 등 국내외 13개사임.

제우스 주가 및 배당금

제우스 주가 현황

제우스의 최근 52주내 최고가는 20,800 원, 최저가는 10,210원을 기록하였으며,

현재 주가는 3월 26일 종가 기준 14,800원으로 마감되었다.

- 현재가 : 14,800원 (2025/03/26 종가)

- 52주 최고가 : 20,800 원

- 52주 최저가 : 10,210원

- 시가총액 : 4,473억원 (코스닥 138위)

- 상장주식수 : 31,016,990

제우스 배당금 지급기록 및 전망

제우스의 최근 배당 공시를 살펴보면, 2025년 2월에 공시한 결산배당이다.

1주당 배당금은 100원으로 현재 주가 14,800원 기준 시가배당율은 0.7%이며, 배당락일은 2024년 12월 27일, 배당기준일은 2024년 12월 31일이다.

또한, 제우스의 과거 10년 동안의 배당금 지급기록을 살펴보면,

2014년 150원에서 2024년 100원으로 연평균 -4% 증가하였으며,

같은 기간 당기순이익은 2014년 172억원에서 2024년 431억원으로 연평균 9.6% 증가하였다.

제우스 24년 실적 및 25년 전망

제우스 2024년 실적

제우스의 2024년 매출액은 전년 대비 21.8% 증가한 4,908억 원, 영업이익은 전년 동기 대비 593% 증가한 492억 원을 기록하였다.

- AVP(첨단패키징)에 필요한 HBM(고대역폭메모리) 관련 반도체 장비 매출이 본격적으로 실현

- 지난해에 부진했던 디스플레이와 로봇 사업 부문이 크게 회복

- 고객사의 요구에 맞춰 TBDB(임시본딩·디본딩), PEP(고온·고식각율식각장비) 등 신규 아이템도 개발하고 있음.

- 또한 반도체 제조·첨단 패키징 혁신 기술을 보유한 미국의 펄스포지사와 포토닉 디본딩 자동화 장비도 개발 중임.

제우스 2025년 실적 전망

제우스의 2025년 매출액은 전년 대비 12.6% 증가한 5,525억 원, 영업이익은 전년 동기 대비 15.7% 증가한 569억 원을 기록할 것으로 전망된다. (출처 : 에프앤가이드)

제우스 최근 10년간 실적 분석

제우스 연간 매출추이

제우스의 2024년 매출액은 4,908억원으로 전년 대비 21.8% 증가하였다.

최근 10년간 매출액은 2015년 2,410억원에서 2024년 4,908억원으로 연평균 7.4%씩 증가하였다.

제우스 영업이익 추이

제우스의 2024년 영업이익은 492억원으로 전년 대비 593% 증가하였다.

최근 10년간 영업이익은 2015년 205억원에서 2024년 492억원으로 연평균 9.1%씩 증가하였다.

제우스 재무안정성

제우스의 최근 5개년 부채비율은 모두 119% 이하로 매우 안정적인 재무구조를 유지하고 있다.

제우스 가치투자 분석

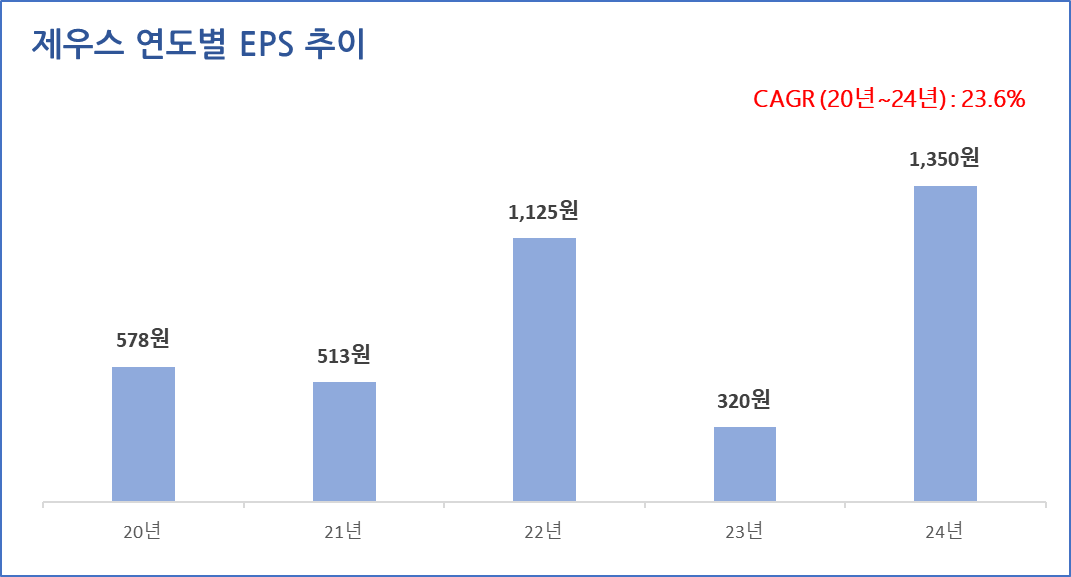

제우스 EPS 추이 및 전망

제우스의 연간 EPS는 2020년 578원에서 2024년 1,350원으로 4개년 연평균 성장률(CAGR) 23.6%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 321.9% 증가한 1,350원을 기록하였다.

제우스 PER 추이 및 전망

제우스의 24년 말 PER은 8.8배로 최근 3개년 평균 PER 21.7배, 업종평균 PER 85.3배, 24년 EPS 성장률 321.9 보다 낮다.

- 최근 3년 평균 : 21.7배

- 최근 3년 최저 : 7.6배

- 최근 5년 평균 : 19.4배

- 최근 5년 최저 : 7.6배

- 2024년 EPS 성장률 : 321.9%

- 업종평균 : 85.3배

제우스 주가수익성장비율(PEG)

2024년 12월 기준 PER 8.8배와 24년 EPS 성장률 321.9를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 제우스의 PEG는 0로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

제우스 적정주가 및 예상수익률

목표 PER을 최근 3년 평균 PER인 21.7배를 적용하여 적정주가를 계산해 보면, 제우스의 적정 주가는 29,354원으로 현재 주가 대비 98.3%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

제우스 관련 기사

제우스 주가 가속페달... 영업이익 놀라운 성장 '눈에 띄네'[☞핀포인트뉴스]

- 제우스가 지난해 연결 기준 영업이익 492억원을 기록, 전년 대비 588%라는 놀라운 성장률 기록

- 실적 급증은 반도체 장비 수주 증가와 디스플레이 및 로봇 사업의 성장이 주 요인으로 작용

이상으로 제우스에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 포스코스틸리온(058430) 주가 배당금 10년 실적 및 목표주가 (0) | 2025.03.29 |

|---|---|

| 프럼파스트(035200) 주가 배당금 10년 실적 추이 (1) | 2025.03.29 |

| 삼성공조(006660) 주가 배당금 10년 실적 및 투자전망 (0) | 2025.03.29 |

| 진양산업(003780) 주가 배당금 과거 10년 실적 (2) | 2025.03.28 |

| 네오팜(092730) 주가 배당금 10년 실적 추이 및 투자전망 (0) | 2025.03.27 |

| 삼화콘덴서(001820) 주가 배당금 10년 실적 추이 및 투자전망 (2) | 2025.03.27 |

| 국보디자인(066620) 주가 배당금 과거 10년 실적 (0) | 2025.03.27 |

| 4월 배당금 지급일자 주요기업 (3) | 2025.03.27 |