이번 포스팅에서는 지오엘리먼트의 최근 주가 흐름과 실적, 배당금 추이를 알아보고자 한다. 또한 가치 투자 관점에서 지오엘리먼트의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

지오엘리먼트 기업개요

- 지오엘리먼트는 2005년 설립되어 ’21년 11월 기술특례기업으로 코스닥시장에 상장

- 주요 제품으로 ALD(Atomic Layer Deposition, 원자층증착) 공정에 사용되는 전구체의 기화 이송을 위한 캐니스터, 초음파 레벨 센서, 기화기 등 각종 장비 및 모듈을 생산·판매 중

- 특히, PVD(Physical Vapor Deposition, 물리적 기상 증착) 공정용 소모성 부품인 스퍼터링 타겟을 국산화하여 시장 침투 중.

- 제품 생산을 위한 전체 공정 중에서 필수 핵심공정은 전체 공정의 약 40%이며 핵심공정을 포함하여 전체 공정의 80%가 내재화되어 있음.

- 최대주주는 신현국 대표이사로 보유 주식 지분율은 28.47%

지오엘리먼트 주가 및 배당금

지오엘리먼트 주가 현황

지오엘리먼트의 현재 주가는 6,350원으로, 최근 52주 최고가인 14,100원과 비교했을 때 상당한 하락폭을 보이고 있으며, 52주 최저가인 5,900원에 근접해 있다.

- 현재가 : 6,350원 (2024/12/06 종가)

- 52주 최고가 : 14,100원

- 52주 최저가 : 5,900원

- 시가총액 : 801억원 (코스닥 835위)

- 상장주식수 : 12,614,560

지오엘리먼트 배당금 지급기록 및 전망

지오엘리먼트의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 50원, 2022년 50원을 지급하였으나, 2023년에는 배당금을 지급하지 않았다.

지오엘리먼트 실적분석

지오엘리먼트 3분기 실적분석

지오엘리먼트의 3분기 매출액은 전년 동기 대비 285.8% 증가한 137억 원, 영업이익은 전년 동기 대비 975.7% 증가한 18억 원을 기록하였다.

지오엘리먼트의 3분기 누적 실적을 살펴 보면, 매출액은 전년 동기 대비 174.2% 증가한 342억 원, 영업이익은 전년 동기 대비 6597.7% 증가한 48억 원을 기록하였다.

지오엘리먼트 2024년 연간전망

지오엘리먼트의 2024년 매출액은 전년 동기 대비 168.5% 증가한 478억 원, 영업이익은 전년 동기 대비 725% 증가한 66억 원을 기록할 것으로 전망된다.

지오엘리먼트 실적성장성 및 재무안정성

지오엘리먼트 연간 실적추이

지오엘리먼트의 연간 매출 실적은 2019년 95억 원에서 2022년 286억 원으로 5개년 연평균 성장률(CAGR) 44.4%를 기록하였다. 2023년 매출은 178억으로 일시적으로 감소하였으나, 2024년 연간 매출은 전년 대비 168.5% 증가한 478억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

영업이익 또한 매출과 유사한 흐름을 보여주고 있다. 2019년 13억 원에서 2022년 73억 원으로 5개년 연평균 성장률(CAGR) 77.7%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 725% 증가한 66억 원을 기록할 것으로 전망된다.

지오엘리먼트 연간 영업이익 추이 및 전망

지오엘리먼트 재무안정성

지오엘리먼트의 최근 5개년 부채비율은 모두 15% 이하로 매우 안정적인 재무구조를 유지하고 있다.

지오엘리먼트 가치투자 분석

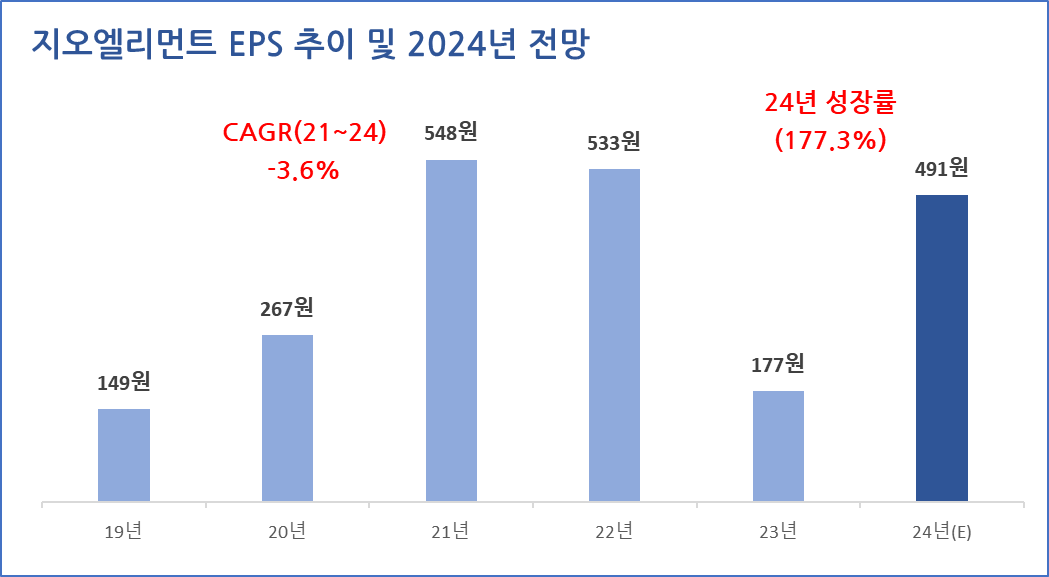

지오엘리먼트 EPS 추이 및 전망

지오엘리먼트의 연간 EPS는 2021년 548원에서 2024년 491원으로 4개년 연평균 성장률(CAGR) -3.6%를 기록하였다. 2024년말 기준 EPS는 전년 대비 177% 증가한 491원을 기록할 것으로 전망된다. ('23년 당기순이익/EPS 비율을 적용)

지오엘리먼트 PER 추이 및 전망

지오엘리먼트의 24년 말 기준 예상 PER은 12.9배로 최근 3개년 평균 PER 39.9배에 비해 저평가되어 있다. 업종평균 PER 11.1배와는 유사한 수준이다. (PER = 주가 / EPS)

지오엘리먼트 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 12.9배와 24년 EPS 성장률 177.3을 적용하여 주가수익성장비율(PEG)을 계산해 보면, 지오엘리먼트의 PEG는 0.1로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

지오엘리먼트 적정주가 및 예상수익률

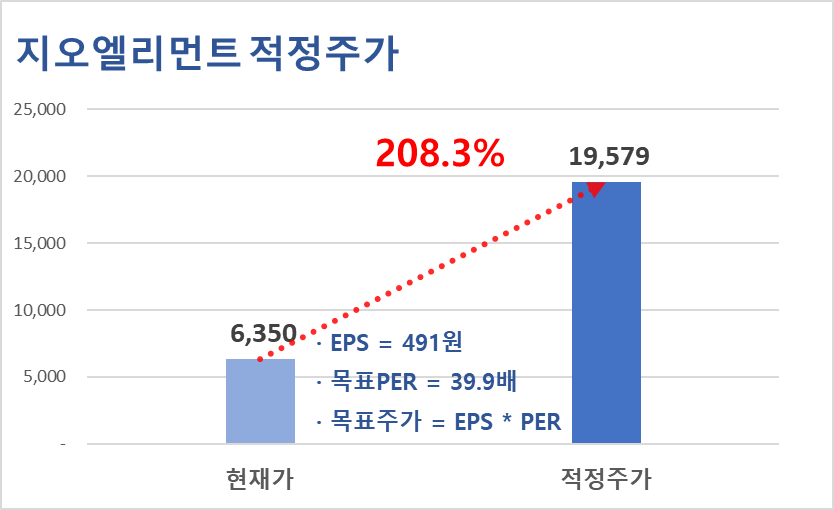

목표 PER을 최근 3개년 평균 PER인 39.9배를 적용하여 적정주가를 계산해 보면, 지오엘리먼트의 적정 주가는 19,579원으로 현재 주가 대비 208%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

지오엘리먼트 증권사 목표주가 및 투자의견

지오엘리먼트에 대해 최근 3개월 이내 목표주가를 제시한 증권사는 다올투자증권 한 곳으로 15,000원의 목표주가를 제시하고 있다. 직전 목표주가 18,000원 대비 대비 16.7% 감소하였으며, 현재 주가 6,350원 대비 예상수익률은 136.2%이다.

▶ 기대되는 다양한 성장 모멘텀 (NH투자증권, 12/6)

- 전구체 기화 이송을 위한 각종 장비, 모듈과 더불어 스퍼터링 타겟 국산화하여 시장 침투 중. 반도체 업황 반등에 따른 실적 턴어라운드와 더불어고객사 확대 및 신규 제품 성과 등 다양한 성장 모멘텀 보유하고 있다.

- 국내 최초 반도체 고순도 화합물용 캐니스터 개발·양산 판매를 시작으로,국내 최초 초음파 레벨 센서, 세계 최초 초음파 연속식 레벨 센서를 개발·양산.나아가 차세대 제품으로 기존 제품(캐니스터, 초음파 레벨 센서, 기화기 등)을모듈화한 PEB(Precursor Evaporation Box) 출시하며 추가적인 성장 지속 중이다.

- 또한 물리증착 원소재인 스퍼터링 타겟 국산화에 성공하여 300mm 국내 반도체웨이퍼용 양산 라인에 공급하고 있으며, 알루미늄, 티타늄, 구리 제품 국산화 성과에 이어 탄탈륨, 코발트, 텅스텐등 신규금속 스퍼터링 타겟 제품 개발 지속 중

- 지난해 이례적인 반도체 업황 부진으로 부진한 실적을 시현하였으나, 업황 개선이 점차 진행되며 동사 실적 또한 1분기부터 반등을 시작. 이에 2024년 별도기준동사 예상 매출액은 2022년 최대 실적을 상회한 300억원 전망.

- 향후 업황 회복 기울기와 더불어 신규 고객사 확대 및 신규 제품 확대 성과에 따라 실적 성장 폭 또한 좌우될 것으로 전망.

- 장기적 관점에서 반도체 공정 미세화·고단화 및 ALD시장 확대에 따른 사업적 기회요인 부각 또한 기대

- 중장기적 관점에서 해외 고객사 확대, 고체형 캐니스터 및 신규 금속 스퍼터링 타겟 성과와 더불어 지난 4월 인수한 가전용 Evaporator 및 패널 히터 생산 기업인 지오어플라이언스(지분율 55.94%)의 반도체향 신규 제품 성과 또한 향후 성장 모멘텀으로 작용 전망

이상으로 지오엘리먼트에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.