서원인텍 기업개요

- 서원인텍은 제조업을 근간으로 전자IT부품 등을 영위할 목적으로 1983년 8월 15일에 설립되었고, 2007년 12월 20일 코스닥시장에 상장되었음.

- 삼성전자 1차 벤더로, 휴대폰 부품 및 Accessory 제품 등을 공급하고 있으며, LG에너지솔루션에 SCM, PCM 등 보호회로를 공급 및 개발하고 있음.

- LTE Data Device 제품군 공급 및 5G 제품군을 개발진행 중으로 국내, 미주 및 유럽 등으로 사업영역을 전개 중에 있음.

서원인텍 주가 및 배당금

서원인텍 주가 현황

서원인텍의 최근 52주내 최고가는 5,970원, 최저가는 5,100원을 기록하였으며,

현재 주가는 2025년 4월 7일 종가 기준 5,100원으로 마감되었다.

- 현재가 : 5,100원 (2025/4/7 종가)

- 52주 최고가 : 5,970원

- 52주 최저가 : 5,100원

- 시가총액 : 967억원 (코스닥 748위)

- 상장주식수 : 18,600,000

서원인텍 배당금 지급기록 및 전망

서원인텍의 최근 배당 공시를 살펴보면, 2025년 2월에 공시한 결산배당이다.

1주당 배당금은 350원으로 현재 주가 5,100원 기준 시가배당율은 6.9%이며, 배당락일은 2024년 12월 28일, 배당기준일은 2024년 12월 31일, 배당금 지급일은 2025년 4월 10일이다.

또한, 서원인텍의 과거 10년 동안의 배당금 지급기록을 살펴보면,

2014년 500원에서 2024년 350원으로 연평균 3.5% 감소하였지만, 매년 안정적으로 배당금을 지급해 오고 있다.

같은 기간 당기순이익은 2014년 309억원에서 2024년 176억원으로 연평균 5.5% 감소하였다.

서원인텍 24년 실적 및 25년 전망

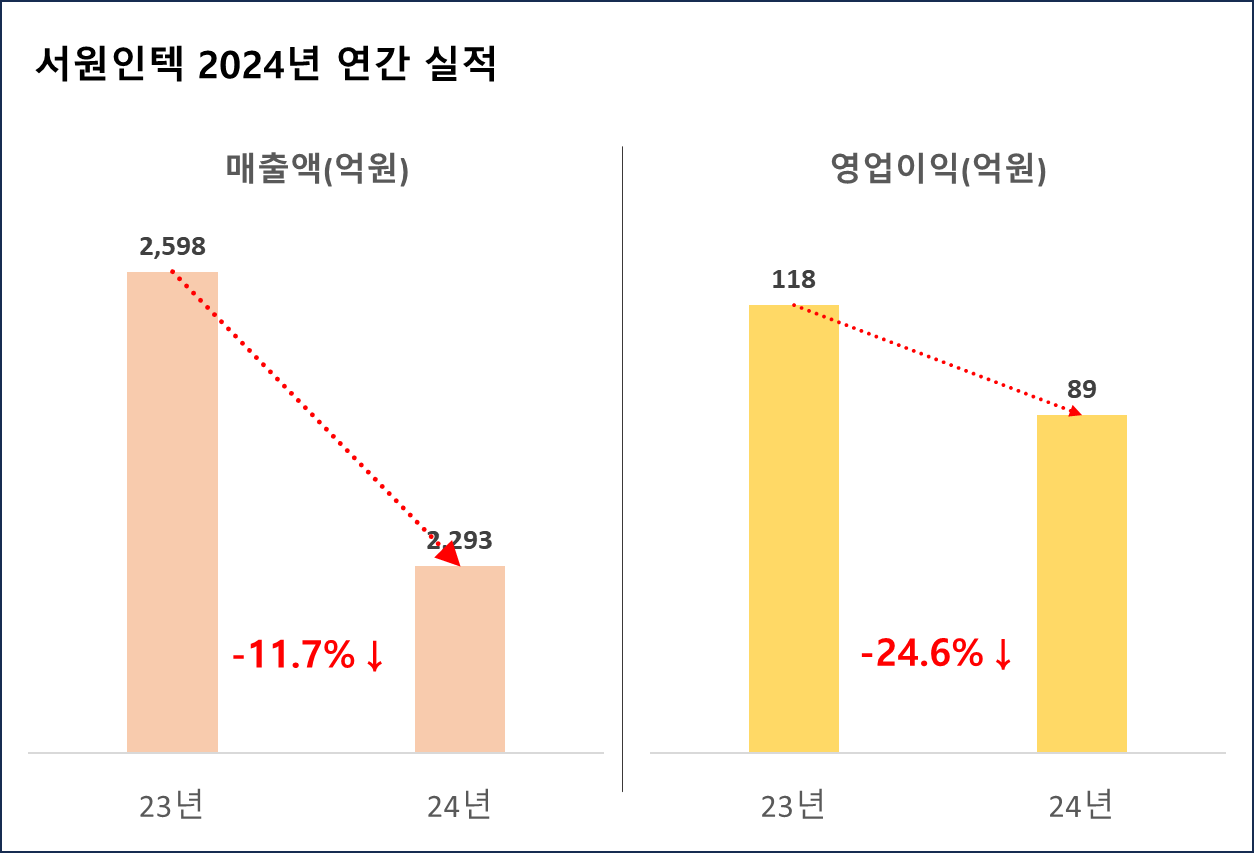

서원인텍 2024년 실적

서원인텍의 2024년 매출액은 전년 대비 11.7% 감소한 2,293억 원, 영업이익은 전년 동기 대비 24.6% 감소한 89억 원을 기록하였다.

서원인텍 최근 10년간 실적 분석

서원인텍 연간 매출추이

서원인텍의 2024년 매출은 2,293억원으로 전년 대비 11.7% 감소하였다.

최근 10년간 매출액을 살펴 보면, 2014년 3,939억원에서 2024년 2,293억원으로 연평균 5.3%씩 감소하였다.

서원인텍 영업이익 추이

서원인텍의 2024년 영업이익은 89억원으로 2023년 118억원 대비 24.6% 감소하였다.

최근 10년간 영업이익을 살펴 보면, 2014년 257억원에서 2024년 89억원으로 연평균 10.1%씩 감소하였다.

서원인텍 재무안정성

서원인텍의 최근 5개년 부채비율은 모두 21% 이하로 매우 안정적인 재무구조를 유지하고 있다.

서원인텍 가치투자 분석

서원인텍 EPS 추이 및 전망

서원인텍의 연간 EPS는 2020년 901원에서 2024년 949원으로 4개년 연평균 성장률(CAGR) 1.3%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 22.5% 증가한 949원을 기록하였다.

서원인텍 PER 추이 및 전망

서원인텍의 24년 말 PER은 5.8배로 기록하였으며, 최근 3개년 평균 PER은 6배, 업종평균 PER -32배, 24년 EPS 성장률 22.5%이다.

- 최근 3년 평균 : 6배

- 최근 3년 최저 : 4.7배

- 최근 5년 평균 : 6.8배

- 최근 5년 최저 : 4.7배

- 2024년 EPS 성장률 : 22.5%

- 업종평균 : -32배

서원인텍 주가수익성장비율(PEG)

2024년 12월 기준 PER 5.8배와 24년 EPS 성장률 22.5를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 서원인텍의 PEG는 0.3로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

서원인텍 적정주가 및 예상수익률

목표 PER을 최근 3년 평균 PER인 6배를 적용하여 적정주가를 계산해 보면, 서원인텍의 적정 주가는 5,662원으로 현재 주가 대비 11%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

이상으로 서원인텍에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| LG에너지솔루션(373220) 주가 25년 1분기 실적 전망 및 목표주가 (0) | 2025.04.09 |

|---|---|

| 롯데칠성(005300) 주가 배당금 25년 전망 및 10년 실적 (0) | 2025.04.08 |

| 기아(000270) 주가 배당금 지급일 및 10년 실적 (0) | 2025.04.08 |

| 디씨엠(024090) 주가 배당금 10년 실적 및 적정주가 (1) | 2025.04.08 |

| 에스텍(069510) 주가 배당금 10년 실적 및 적정주가 (0) | 2025.04.08 |

| 강원랜드(035250) 주가 배당금 10년 실적 및 목표주가 (0) | 2025.04.08 |

| 유수홀딩스(000700) 주가 배당금 10년 실적 및 적정주가 (0) | 2025.04.08 |

| TKG휴켐스(069260) 주가 배당금 10년 실적 및 투자전망 (0) | 2025.04.08 |