TKG휴켐스 기업개요

- TKG휴켐스2002년 9월 15일에 남해화학에서 기업분할하여 설립되었으며, 정밀화학분야 제조업을 주력 사업으로 영위하고 있음.

- 동사의 주요제품은 폴리우레탄 중간소재인 DNT, MNB를 NT제품과 암모니아가 주원료인 희질산, 농질산, 초안을 포함한 NA계열제품으로 구성 되어있음.

- 이외에도 암모니아, 요소수 상품 및 온실가스 저감으로 획득하는 탄소배출권을 판매하며 매출을 발생시키고 있음.

TKG휴켐스 주가 및 배당금

TKG휴켐스 주가 현황

TKG휴켐스의 최근 52주내 최고가는 20,600원, 최저가는 14,990원을 기록하였으며,

현재 주가는 2025년 4월 7일 종가 기준 14,980원으로 마감되었다.

- 현재가 : 14,980원 (2025/4/7 종가)

- 52주 최고가 : 20,600원

- 52주 최저가 : 14,990원

- 시가총액 : 6,328억원 (코스피 325위)

- 상장주식수 : 40,878,588

TKG휴켐스 배당금 지급기록 및 전망

TKG휴켐스의 최근 배당 공시를 살펴보면, 2025년 2월에 공시한 결산배당이다.

1주당 배당금은 1,000원으로 현재 주가 14,980원 기준 시가배당율은 6.7%이며, 배당락일은 2024년 12월 28일, 배당기준일은 2024년 12월 31일, 배당금 지급일은 2025년 4월 18일이다.

또한, TKG휴켐스의 과거 10년 동안의 배당금 지급기록을 살펴보면,

2014년 550원에서 2024년 1000원으로 연평균 6.2% 증가하였으며, 매년 안정적으로 배당금을 지급해 오고 있다.

같은 기간 당기순이익은 2014년 380억원에서 2024년 775억원으로 연평균 7.4% 증가하였다.

TKG휴켐스 24년 실적 및 25년 전망

TKG휴켐스 2024년 실적

TKG휴켐스의 2024년 매출액은 전년 대비 12.9% 증가한 11,882억 원, 영업이익은 전년 동기 대비 33.3% 감소한 808억 원을 기록하였다.

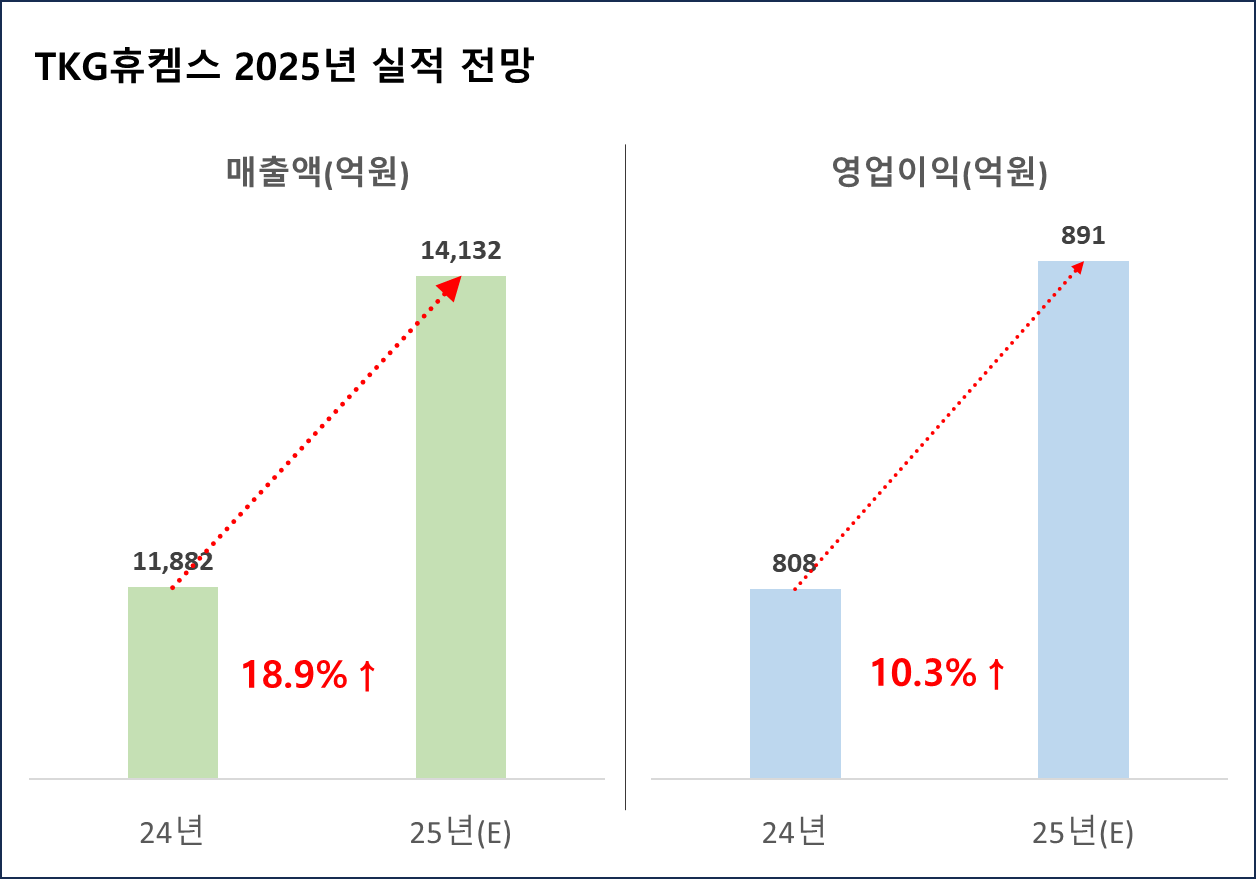

TKG휴켐스 2025년 실적 전망

TKG휴켐스의 2025년 매출액은 전년 대비 18.9% 증가한 14,132억 원, 영업이익은 전년 동기 대비 10.3% 증가한 891억 원을 기록할 것으로 전망된다. (출처 : 에프앤가이드)

TKG휴켐스 최근 10년간 실적 분석

TKG휴켐스 연간 매출추이

TKG휴켐스의 2024년 매출은 11,882억원으로 전년 대비 12.9% 증가하였다.

최근 10년간 매출액을 살펴 보면, 2014년 7,166억원에서 2024년 11,882억원으로 연평균 5.2%씩 증가하였다.

TKG휴켐스 영업이익 추이

TKG휴켐스의 2024년 영업이익은 808억원으로 2023년 1,212억원 대비 33.3% 감소하였다.

최근 10년간 영업이익을 살펴 보면, 2014년 528억원에서 2024년 808억원으로 연평균 4.4%씩 증가하였다.

TKG휴켐스 재무안정성

TKG휴켐스의 최근 5개년 부채비율은 모두 34% 이하로 매우 안정적인 재무구조를 유지하고 있다.

TKG휴켐스 가치투자 분석

TKG휴켐스 EPS 추이 및 전망

TKG휴켐스의 연간 EPS는 2020년 1,213원에서 2024년 1,900원으로 4개년 연평균 성장률(CAGR) 11.9%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 42.4% 감소한 1,900원을 기록하였다.

TKG휴켐스 PER 추이 및 전망

TKG휴켐스의 24년 말 PER은 9배로 기록하였으며, 최근 3개년 평균 PER은 8.5배, 업종평균 PER -46.3배, 24년 EPS 성장률 -42.4%이다.

- 최근 3년 평균 : 8.5배

- 최근 3년 최저 : 6.5배

- 최근 5년 평균 : 11.8배

- 최근 5년 최저 : 6.5배

- 2024년 EPS 성장률 : -42.4%

- 업종평균 : -46.3배

TKG휴켐스 적정주가 및 예상수익률

목표 PER을 최근 3년 평균 PER인 8.5배를 적용하여 적정주가를 계산해 보면, TKG휴켐스의 적정 주가는 16,156원으로 현재 주가 대비 7.9%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

TKG휴켐스 관련 기사

KG휴켐스-조금 늦지만 가동률 올라오는 중(KB증권, 3/6)

- 투자의견 Buy (유지), 목표주가 23,000원 (하향)

- 4Q24 OP 82억원 (-58% QoQ). DNT 시황 둔화, 정기보수, 연말 일회성 비용 영향

- 1Q25 OP 143억원 추정. 전방 시황 부진 및 정기보수 영향

- 2025년 +4% YoY 추정: 2Q부터 MNB 증설 효과

보유 현금/매각가능 자산이 시가총액의 60%를 상회(IBK투자증권, 2/18)

- 보유 현금/매각가능 자산이 시가총액의 60%를 상회

- 올해 1분기를 바닥으로 점진적 실적 개선 전망

TKG휴켐스 증권사 목표주가 및 투자의견

TKG휴켐스에 대한 증권사들의 최근 3개월 목표주가 평균은 24,000원으로 직전 목표주가 대비 8.6% 감소하였으며, 현재 주가 14,980원 대비 예상수익률은 60.2%이다.

이상으로 TKG휴켐스에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 서원인텍(093920) 주가 배당금 10년 실적 (3) | 2025.04.08 |

|---|---|

| 에스텍(069510) 주가 배당금 10년 실적 및 적정주가 (0) | 2025.04.08 |

| 강원랜드(035250) 주가 배당금 10년 실적 및 목표주가 (0) | 2025.04.08 |

| 유수홀딩스(000700) 주가 배당금 10년 실적 및 적정주가 (0) | 2025.04.08 |

| KPX홀딩스(092230) 주가 배당금 10년 실적 및 목표주가 (1) | 2025.04.08 |

| 멀티캠퍼스(067280) 주가 배당금 10년 실적 및 적정주가 (0) | 2025.04.08 |

| 유아이엘(049520) 주가 배당금 10년 실적 및 적정주가 (2) | 2025.04.08 |

| 메가스터디(072870) 주가 배당금 10년 실적 및 목표주가 (0) | 2025.04.08 |