천천히, 그리고 꾸준히 성과를 나타내는 인공신장 사업

- 시노펙스는 전량 수입에 의존하고 있는 혈액투석 관련 제품 국산화를 위해 2020년 서울대병원 신장내과, 서울대 의공학교실 연구팀과 컨소시엄을 구성해 연구개발을 진행해 왔음

- 지난해 3월 혈액여과기 식약처 품목허가 획득. 지난해 8월부터 일반 환자 대상 사용을 시작해 현재 국내 25개 병원에 제품 공급 중이며, 연내100개 병원으로 확대 및 2029년까지 국내 M/S 30%를 목표로 사업 추진 중

- 또한 성능 테스트 및 글로벌 제품과 비교를 위해 지난해 5월부터 5개 상급병원과 4차 임상을 진행해 왔으며, 최근 성공적으로 임상을 종료했다고 발표.

- 금번 임상데이터를 바탕으로 하반기 논문 발표 예정이며, 해당 논문을 기반으로 시장 진입확대 계획. 이와 더불어 연내 승인을 목표로 유럽 및 미국 인증 또한 준비 중

- 혈액여과기 외에도 혈액투석 관련 국산화 성과 확대 중. 지난해 인증을 획득한CRRT 기기는 제품 보완 작업을 거쳐 상용화 예정이며, HD기기는 연내 식약처인증 획득을 목표로 시험 평가 진행 중. 혈액회로 또한 글로벌 기업과 협업하여올해 연말에서 내년 초 승인을 목표로 국내 및 유럽 인증 진행 예정

다방면으로 성장 모멘텀 확대 중, 주주 친화정책 또한 기대

- 인공신장 사업 외에도 케미컬 필터 및 전기차 배터리용 FPCB 사업 또한 고객사 테스트를 진행하고 있어 다방면으로 성장 모멘텀 확대 중.

- 금번 주주총회를 통해 자본준비금 감액 및 이익잉여금 전입, 자사주 소각 등을 결의할 예정

- 성장과 더불어 주주친화정책 또한 확대될 것으로 기대.

- 높은 성장 잠재력을 지닌 다양한 사업에서 점차 성과를 확대해 나가며 기업가치 또한 동행할 것으로 전망

출처 : NH투자증권

시노펙스 기업개요

- 시노펙스는 2015년 4월 8일 설립되었고, 1995년 04월 20일 상장하였음.

- 나노기술 소재부품 전문기업으로 FPCB사업, 멤브레인 필터 및 수처리사업을 주요사업으로 영위하고 있음.

- 연성인쇄회로기판은 전자제품들의 소형화, 경량화, 다기능화의 트렌드에 맞춘 주문형 전자부품으로서 뛰어난 작업성, 내열, 내곡, 내화학적 특성으로 인해 거의 모든 전자제품의 핵심부품으로 사용되고 있음.0

시노펙스 주가 및 배당금

시노펙스 주가 현황

시노펙스의 최근 52주내 최고가는 12,692원, 최저가는 4,810원을 기록하였으며,

현재 주가는 3월 12일 종가 기준 7,160원으로 마감되었다.

- 현재가 : 7,160원 (2025/03/13 종가)

- 52주 최고가 : 12,692원

- 52주 최저가 : 4,810원

- 시가총액 : 6,300억원 (코스닥 91위)

- 상장주식수 : 87,991,570

시노펙스 배당금 지급기록 및 전망

시노펙스는 최근 3개년 동안 배당금을 지급하지 않았다.

시노펙스 실적분석

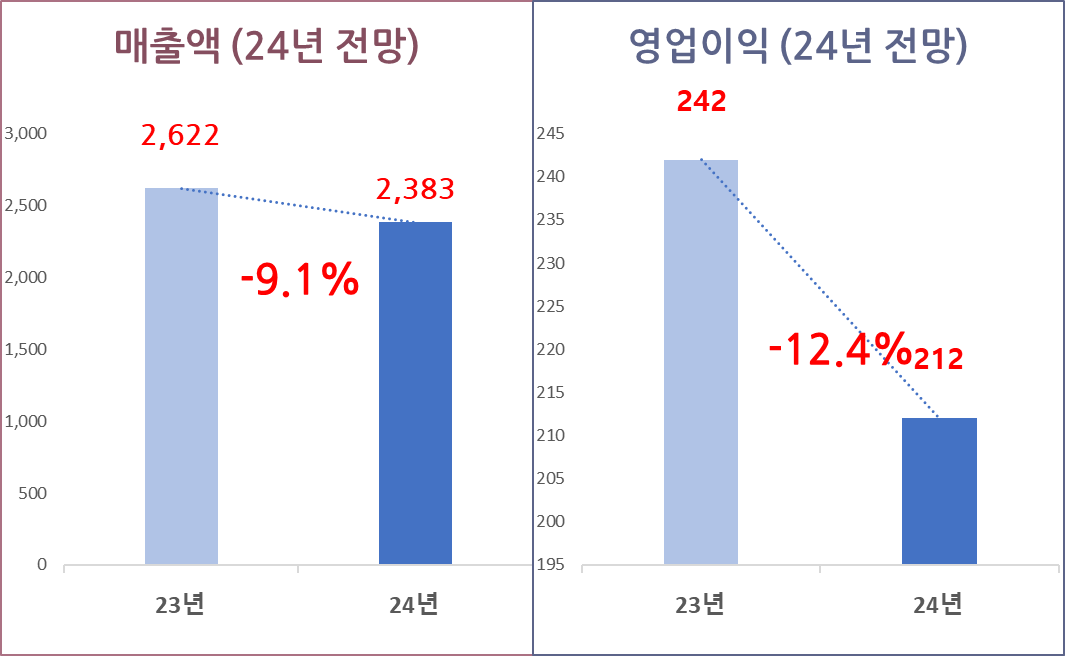

시노펙스의 2024년 매출액은 전년 대비 9.1% 감소한 2,383억 원, 영업이익은 전년 동기 대비 12.4% 감소한 212억 원을 기록할 것으로 전망된다.(출처 :에프앤가이드)

시노펙스 실적성장성 및 재무안정성

시노펙스 연간 실적추이

시노펙스의 연간 매출 실적은 2019년 2,171억 원에서 2023년 2,622억 원으로 5개년 연평균 성장률(CAGR) 4.8%를 기록하였다.

하지만, 2024년 연간 매출은 전년 대비 9.1% 감소한 2,383억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

시노펙스의 연간 영업이익은 2019년 167억 원에서 2023년 242억 원으로 5개년 연평균 성장률(CAGR) 9.7%를 기록하였다. 하지만, 2024년 연간 영업이익은 전년 대비 12.4% 감소한 212억 원을 기록할 것으로 전망된다.

시노펙스 재무안정성

시노펙스의 최근 5개년 부채비율은 모두 128% 이하로 안정적인 재무구조를 유지하고 있다.

시노펙스 가치투자 분석

시노펙스 EPS 추이 및 전망

시노펙스의 2024년 EPS는 271원으로 전년 대비 63.3% 상승하였다.

시노펙스 PER 추이 및 전망

시노펙스의 최근 3개년 평균 PER 28.7배로 24년 EPS 성장률 63.3 보다 낮다.

시노펙스 적정주가 및 예상수익률

목표 PER을 최근 3개년 평균 PER인 28.7배를 적용하여 적정주가를 계산해 보면, 시노펙스의 적정 주가는 7,766원으로 현재 주가 대비 8.5%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

'기업분석' 카테고리의 다른 글

| 이지바이오(353810) 주가 배당금 투자전망 (0) | 2025.03.15 |

|---|---|

| 콜마비앤에이치(200130) 주가 배당금 배당락일 (0) | 2025.03.15 |

| 두산에너빌리티(034020) 주가 실적 및 25년 전망 (0) | 2025.03.15 |

| 서부T&D(006730) 주가 배당금 투자전망 (0) | 2025.03.13 |

| 폰드그룹(472850) 주가 배당금 2025년 전망 (0) | 2025.03.12 |

| 에이피알(278470) 주가 배당금 목표주가 (0) | 2025.03.11 |

| 기업은행(024110) 주가 배당금 목표주가 (0) | 2025.03.11 |

| 미국 배당주 Cintas Corporation (CTAS) 주가 및 배당금 매출 영업이익 10개년 추이 (0) | 2025.03.10 |