성장과 환원, 두 마리 토끼를 동시에

지난해 미국 사료첨가제 기업 Devenish Nutrition을 인수. 이를 통한외형 성장 외에도 시너지 또한 확대되며 신규 성장동력으로 작용 기대.

주주환원정책 또한 확대될 것으로 기대되어 기업가치 re-rating 전망

Devenish Nutrition 인수를 통한 신규 성장동력 확보

- 그간 동사는 사업 확장을 위해 글로벌 유통망 및 거래처 확보, 현지 합작 법인설립 등 다양한 노력을 지속해 왔으며, 이를 통해 40여개 국가에 수출하며 성장

- 이에 더해 지난해 2월 미국과 멕시코에 5개의 생산 공장과 6개의 연구 시설을보유하고 있는 미국 사료 및 첨가제 기업 Devenish Nutrition 인수. 이를 통해외형이 크게 확대되었으며, 경영 안정화 및 영업 환경 개선으로 실적 또한 성장추세. 동사와 사업적 시너지 또한 점차 확대될 것으로 기대

- 사료, 사료첨가제는 곡물가, 환율 등 대외 환경 변화가 수익성에 미치는 영향이큰 산업. 국제 곡물 가격이 안정되고 있는 가운데 지난해 연말부터 환율이 크게상승. 하지만 오히려 해외 매출 및 Devenish Nutrition 실적이 환율 상승 영향을 상쇄하며 전사 실적에 긍정적으로 작용할 것으로 전망

실적 성장과 더불어 배당 확대 또한 기대

- 동사는 주주환원정책 실행의 일환으로 지난해 12월 16일 임시주주총회를 통해약 70억원 규모 '자본준비금의 이익잉여금 전입'을 결의. 성장에 따른 배당 금액확대와 더불어 배당성향 또한 점차 증가할 것으로 기대

- 2025F 기준 PER 4.6배로 성장성 및 수익성 대비 저평가. Devenish Nutrition 인수는 외형 확대 효과 외에도 해외 매출 비중 증가, 환율 변동에 따른 수익성영향을상쇄.이는동사기업가치re-rating 요인으로도 작용할 전망

이지바이오 기업개요

- 이지바이오 동사는 동물용 약품,배합사료, 기능성 식품의 제품 제조, 판매를 목적으로 하는 사업을 영위

- 2020년 5월 1일을 분할기일로 하여 6월 5일 코스닥 시장에 재상장함.

- 현재 사료첨가제 부문에서 동사는 항생제 대체체로 사용되는 미생물제, 추출제를 주요 제품으로 생산하고 있음.

- 자돈사료는 가축의 건강 상태에 직접적인 영향을 주기 때문에 가축에서 나오는 양질의 고기 및 부산물 등을 얻기 위해 필요한 중요한 투입자원임.

- 최대주주는 이지홀딩스로 지분율은 48.53%임

이지바이오 주가 및 배당금

이지바이오 주가 현황

이지바이오의 최근 52주내 최고가는 5,250원, 최저가는 3,335원을 기록하였으며,

현재 주가는 3월 13일 종가 기준 4,645원으로 마감되었다.

- 현재가 : 4,645원 (2025/03/13 종가)

- 52주 최고가 : 5,250원

- 52주 최저가 : 3,335원

- 시가총액 : 1,641억원 (코스닥 470위)

- 상장주식수 : 34,191,720

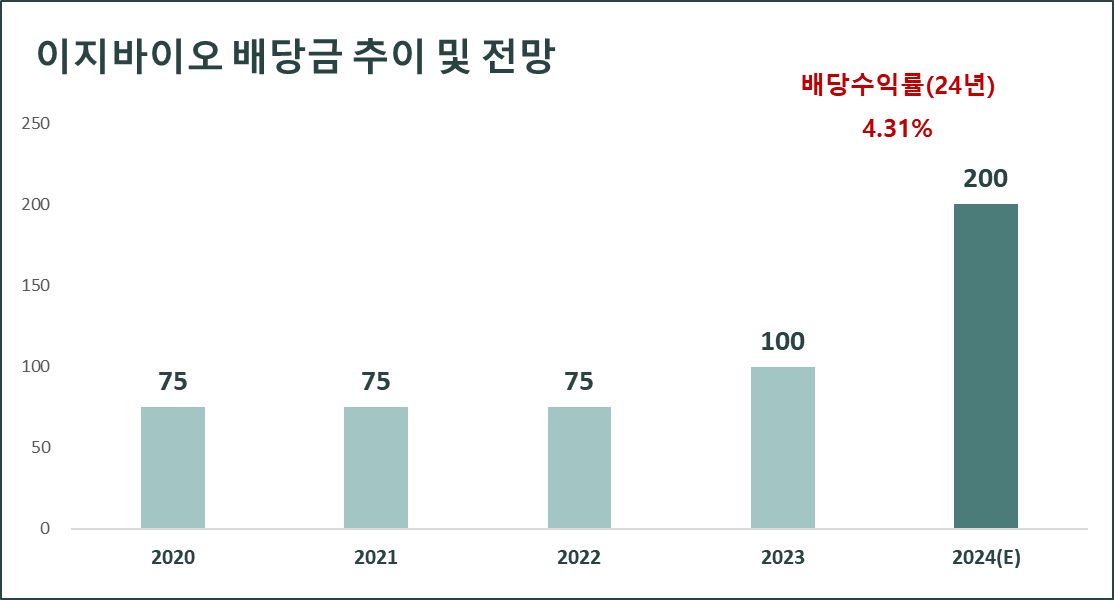

이지바이오 배당금 지급기록 및 전망

2025년 3월 14일 이지바이오는 2024년 결산 배당 결정을 공시하였다.

1주당 배당금은 200원으로 현재 주가 4,645원 기준 시가배당율은 2.2%이며, 배당기준일은 2024년 12월 31일이다.

또한, 최근 5년 동안의 배당금 지급 기록을 살펴보면, 2019년 0원, 2020년 75원, 2021년 75원, 2022년 75원, 2023년 100원의 배당금을 지급하였다.

이지바이오 24년 실적 및 25년 전망

이지바이오 2024년 실적

이지바이오의 2024년 매출액은 전년 대비 129.1% 증가한 3,789억 원, 영업이익은 전년 동기 대비 59.7% 증가한 329억 원을 기록하였다.

이지바이오 2025년 실적 전망

이지바이오의 2025년 매출액은 전년 대비 19.3% 증가한 4,519억 원, 영업이익은 전년 동기 대비 27.7% 증가한 420억 원을 기록할 것으로 전망된다.(출처 :에프앤가이드)

이지바이오 실적성장성 및 재무안정성

이지바이오 연간 실적추이

이지바이오의 연간 매출 실적은 2020년 881억 원에서 2024년 3,789억 원으로 4개년 연평균 성장률(CAGR) 44%를 기록하였다.

이지바이오 재무안정성

2024년 이지바이오의 부채비율은 308%를 기록하였다.

이지바이오 가치투자 분석

이지바이오 EPS 추이 및 전망

이지바이오의 연간 EPS는 2020년 305원에서 2024년 635원으로 연평균 성장률(CAGR) 20.1%를 기록하였다.

이지바이오 PER 추이 및 전망

이지바이오의 24년 말 기준 예상 PER은 7.3배로 최근 3개년 평균 PER 12.6배, 업종평균 PER 11.8배, 24년 EPS 성장률 39.6 보다 낮다.

이지바이오 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 7.3배와 24년 EPS 성장률 39.6를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 이지바이오의 PEG는 0.2로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

이지바이오 적정주가 및 예상수익률

목표 PER을 최근 3개년 평균 PER인 12.6배를 적용하여 적정주가를 계산해 보면, 이지바이오의 적정 주가는 8,026원으로 현재 주가 대비 72.8%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

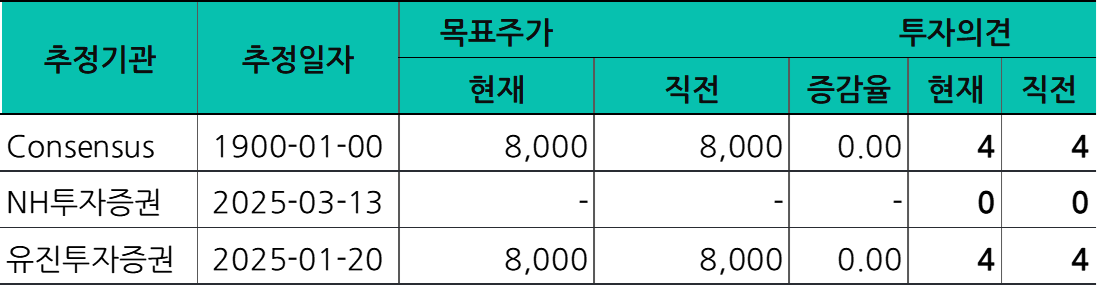

이지바이오 증권사 목표주가 및 투자의견

이지바이오에 대한 증권사들의 최근 3개월 목표주가 평균은 8,000원으로 직전 목표주가 대비 0% 감소하였으며, 현재 주가 4,645원 대비 예상수익률은 72.2%이다.

이상으로 이지바이오에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 동인기연(111380) 주가 배당금 배당락일 및 투자전망 (0) | 2025.03.15 |

|---|---|

| 콜마비앤에이치(200130) 주가 배당금 배당락일 (0) | 2025.03.15 |

| 두산에너빌리티(034020) 주가 실적 및 25년 전망 (0) | 2025.03.15 |

| 서부T&D(006730) 주가 배당금 투자전망 (0) | 2025.03.13 |

| 시노펙스(025320) 주가 배당금 투자전망 (1) | 2025.03.12 |

| 폰드그룹(472850) 주가 배당금 2025년 전망 (0) | 2025.03.12 |

| 에이피알(278470) 주가 배당금 목표주가 (0) | 2025.03.11 |

| 기업은행(024110) 주가 배당금 목표주가 (0) | 2025.03.11 |