실적 저점을 통과 중

올해 실적 상저하고 예상. 1분기까지는 비수기 및 고정비 부담으로 감익예상되나 2분기부터는 턴어라운드 기대. 미국 등 해외 매출 개선 예상되는 주요 고객사 에터미 외 고객사 확대도 기대

업황 바닥은 2분기 기점으로 저점에서 점차 벗어날 전망

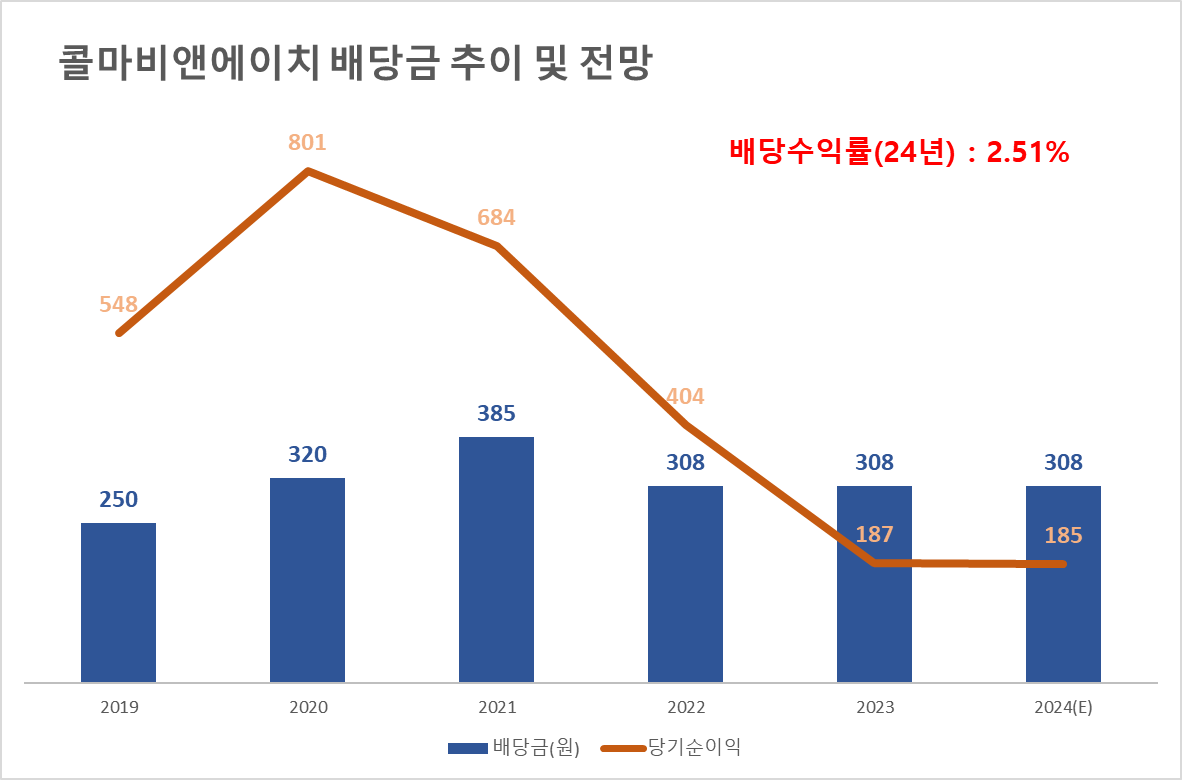

- 2024년 주총에서 100억원의 자본잉여금을 이익잉여금으로 전입 완료.

- 2025년 지급 배당은 배당소득세가 감면된 금액으로 DPS 308원으로 공시, 배당기준일은 3월 37일

- 동사 건기식 사업은 코로나 팬데믹 이후 호황을 맞이했으나, 2022년부터 정체. K-Food 열풍에도 건기식 수출 성장폭은 크지 않았기 때문.

- 그러나 최대 고객사 애터미가 미국, 러시아, 동남아 등 해외 시장 확장을 진행 중이고, 동사 또한 중국 강소콜마 법인을 비롯 비(非)애터미 고객사향 매출도 확대되고 있음

- 주요 고객사 애터미는 네트워크 판매라는 캡티브 채널을 활용해 가성비 높은 제품을 판매 중이며 중국에 이어 미국, 러시아, 말레이시아 등으로 시장 확장 중.

- 이에 동사 또한 미국에서 2024년 3분기 누적 매출액 135억원(+26.7% y-y)달성. 대부분의 주요 거점 국가에서 2024년 성장을 달성한 바 수출 기대 유효

콜마비앤에이치 기업개요

- 코마비앤에이치는 2004년 2월에 설립, 건강기능식품과 화장품 제조 및 판매를 주요 사업으로 영위

- 건강기능식품 및 화장품의 핵심 소재를 개발하는 소재 연구개발 전문기업으로, 천연물을 이용하여 개발한 소재를 사업화하여 건강기능식품 및 화장품을 ODM/OEM 방식으로 생산하여 판매함.

- B2B 비즈니스가 주를 이루고 있으며, 주요 거래처로 애터미, 이마트, 퍼플랩스헬스케어 등이 있음.

콜마비앤에이치 주가 및 배당금

콜마비앤에이치 주가 현황

콜마비앤에이치의 현재 주가는 12,270원으로, 최근 52주 최고가인 18,990원과 비교했을 때 상당한 하락폭을 보이고 있으며, 52주 최저가인 11,250원에 근접해 있다.

- 현재가 : 12,270원 (2025/03/13 종가)

- 52주 최고가 : 18,990원

- 52주 최저가 : 11,250원

- 시가총액 : 3,700억원 (코스닥 184위)

- 상장주식수 : 29,415,558

콜마비앤에이치 배당금 지급기록 및 전망

2024년 12월 콜마비앤에이치은 2024년 결산 배당 결정을 공시하였다. 1주당 배당금은 308원으로 현재 주가 기준 시가배당율은 2.5%이다.

콜마비앤에이치 실적분석

콜마비앤에이치 2024년 실적

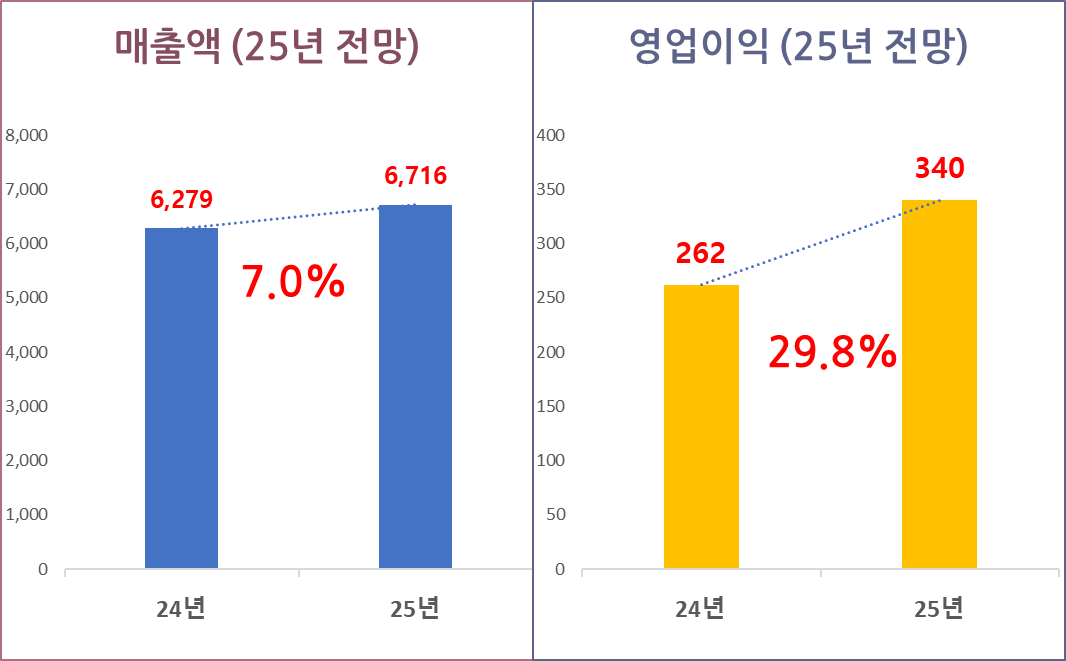

콜마비앤에이치의 2024년 매출액은 전년 대비 8.3% 증가한 6,279억 원, 영업이익은 전년 동기 대비 13.5% 감소한 262억 원을 기록할 것으로 전망된다.(출처 :에프앤가이드)

- 2023년 완공된 세종 3공장 가동률도 회복 예상.

- 비애터미향 ODM 매출은 3Q24 누적 751억원(+11.8% y-y)으로 성장.

- 수출 비중 37.2%로 내수 시장의 한계를 벗어남

콜마비앤에이치 2025년 실적 전망

콜마비앤에이치의 2025년 매출액은 전년 대비 7% 증가한 6,716억 원, 영업이익은 전년 동기 대비 29.8% 증가한 340억 원을 기록할 것으로 전망된다.(출처 :에프앤가이드)

콜마비앤에이치 실적성장성 및 재무안정성

콜마비앤에이치 연간 실적추이

콜마비앤에이치의 연간 매출 실적은 2019년 4,389억 원에서 2024년 6,279억 원으로 6개년 연평균 성장률(CAGR) 7.4%를 기록하였다.

콜마비앤에이치 재무안정성

콜마비앤에이치의 최근 5개년 부채비율은 모두 100% 이하로 매우 안정적인 재무구조를 유지하고 있다.

콜마비앤에이치 가치투자 분석

콜마비앤에이치 EPS 추이 및 전망

콜마비앤에이치의 연간 EPS는 2020년 2,724원에서 2024년 654원으로 연평균 성장률(CAGR) -30%를 기록하였다.

콜마비앤에이치 PER 추이 및 전망

콜마비앤에이치의 24년 말 기준 PER은 18.8배로 최근 3개년 평균 PER 20.2배, 업종평균 PER 94.8배 보다 낮다.

콜마비앤에이치 적정주가 및 예상수익률

목표 PER을 최근 3개년 평균 PER인 20.2배를 적용하여 적정주가를 계산해 보면, 콜마비앤에이치의 적정 주가는 13,224원으로 현재 주가 대비 7.8%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

콜마비앤에이치 증권사 목표주가 및 투자의견

콜마비앤에이치에 대한 증권사들의 최근 3개월 목표주가 평균은 17,000원으로 직전 목표주가 대비 54.1% 감소하였으며, 현재 주가 12,270원 대비 예상수익률은 38.5%이다.

이상으로 콜마비앤에이치에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 동인기연(111380) 주가 배당금 배당락일 및 투자전망 (0) | 2025.03.15 |

|---|---|

| 이지바이오(353810) 주가 배당금 투자전망 (0) | 2025.03.15 |

| 두산에너빌리티(034020) 주가 실적 및 25년 전망 (0) | 2025.03.15 |

| 서부T&D(006730) 주가 배당금 투자전망 (0) | 2025.03.13 |

| 시노펙스(025320) 주가 배당금 투자전망 (1) | 2025.03.12 |

| 폰드그룹(472850) 주가 배당금 2025년 전망 (0) | 2025.03.12 |

| 에이피알(278470) 주가 배당금 목표주가 (0) | 2025.03.11 |

| 기업은행(024110) 주가 배당금 목표주가 (0) | 2025.03.11 |