서부T&D

1월 외국인 관광객은 코로나 이전 수준으로 회복.

K-POP 열풍으로 인바운드 패키지 관광객이 증가하는 상황에서 서울 시내 최대 객실을 보유하고 있는 서부T&D 드래곤시티호텔의 수혜 전망

방한 관광객, 코로나 이전 수준을 넘어서는

- 5년 1월 국내 외국인 입국자 수는 1,117,243명으로 전년 동월 대비 27% 증가. 2019년 1월 입국자 수 110만명을 넘어서며 코로나 이전 수준으로 회복. 동사의 객단가도 전년 동월 대비 11% 상승하는 등 P, Q가 동시에 개선중인 상황

- 최근 K-POP 콘서트가 국내에서 연이어 열리는 가운데, 여행사들은 앞다투어 콘텐츠와 숙소를 연계한 인바운드 관광 상품을 출시. 서울 시내에 대규모로 수용할수 있는 호텔이 동사를 포함하여 소수이기 때문에 드래곤시티 호텔 수요가 증가 중.

- 더욱이 2024년 부진했던 의료관련 MICE 행사도 재개될 것이기 때문에 동사의 안정적인 성장세 유지될 것.

- 2025년 호텔 부분 매출액은 1,450억원(+7.4% y-y), 영업이익은 392억원(+8.6% y-y)을 기록할 것으로 전망

주주환원에 긍정적

- 서울시는 서울 도심 상업지역 내 주거복합 건축물의 비주거시설 의무비율을 연면적 20% 이상에서 10% 이상으로 낮추는 조례를 상반기 내에 개정할 예정.

- 동사가 개발하고자 하는 신정동 부지도 이에 해당되기 때문에 동사의 건축허가는 조례가 확정된 후 ’25년 연말 취득 가능할 것

- 서부T&D는 ’24년 11월 6일 자본준비금 650억원의 이익잉여금 전환을 승인했으며, 배당재원으로 활용한다고 발표.

- 또한 ’24년 5월에는 자기주식 100만주를,11월에는 50만주를 소각하였으며, 잔여 자기주식인 140만주 소각 가능성도 높다고판단.주주가치 제고 긍정적

서부T&D 기업개요

- 서부T&D는 1979년 공용 화물자동차정류장 사업을 목적으로 설립되어 1995년 코스닥시장에 상장

- 관광호텔업, 쇼핑몰 운영업, 물류시설 운영업, 석유류 판매업을 주요 사업으로 영위

- 용산에 1,700개 객실 규모의 서울드래곤시티를 운영하고 있음.

- 도시첨단물류 시범단지 지정 및 물류센터와 상류시설 유치 등 복합개발을 통한 보유부동산의 가치 증대를 추진하고 있음.

서부T&D 주가 및 배당금

서부T&D 주가 현황

서부T&D의 현재 주가는 5,500원으로, 최근 52주 최고가인 8,050원과 비교했을 때 상당한 하락폭을 보이고 있으며, 52주 최저가인 5,060원에 근접해 있다.

- 현재가 : 5,500원 (2025/03/12 종가)

- 52주 최고가 : 8,050원

- 52주 최저가 : 5,060원

- 시가총액 : 6,300억원 (코스닥 91위)

- 상장주식수 : 87,991,570

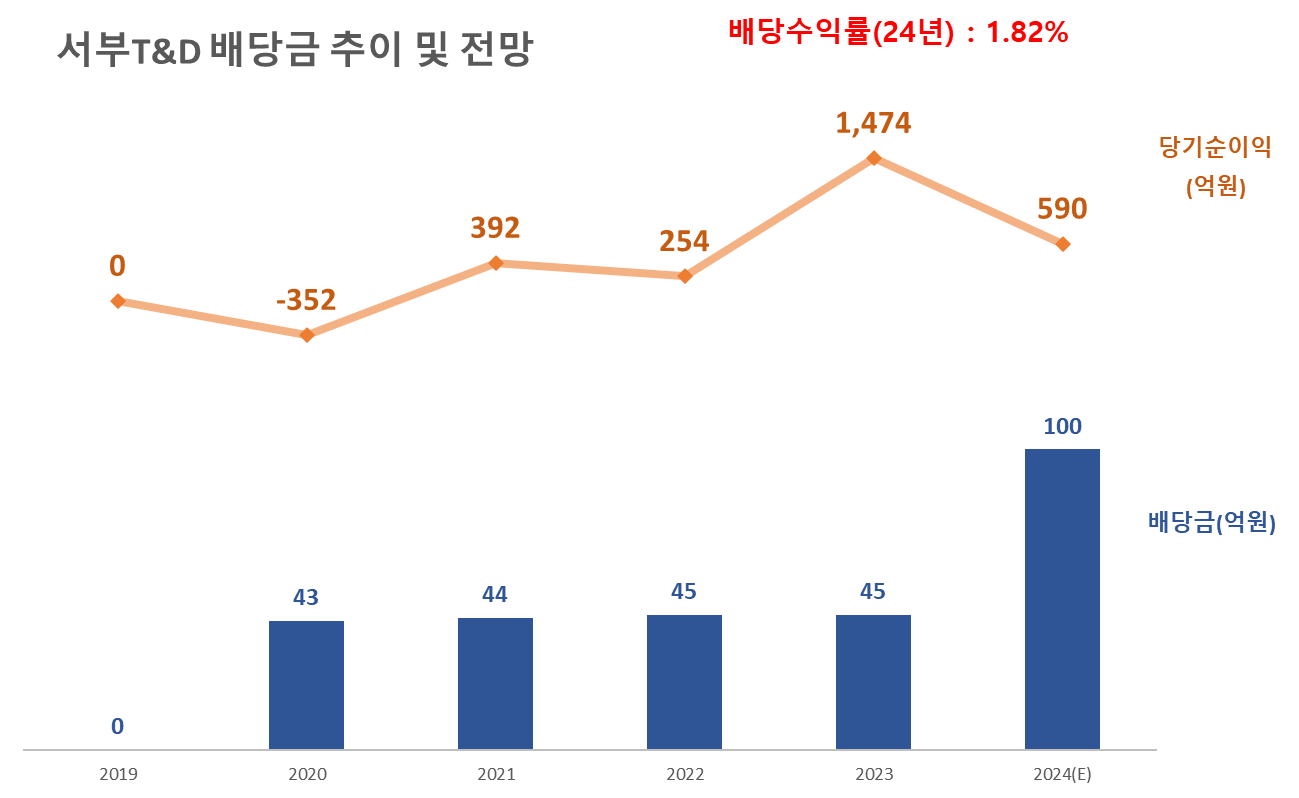

서부T&D 배당금 지급기록 및 전망

서부T&D의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 44원, 2022년 45원, 2023년 45원의 배당금을 지급하였다. 2024년에는 100원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 1.8%이다.

서부T&D 실적분석

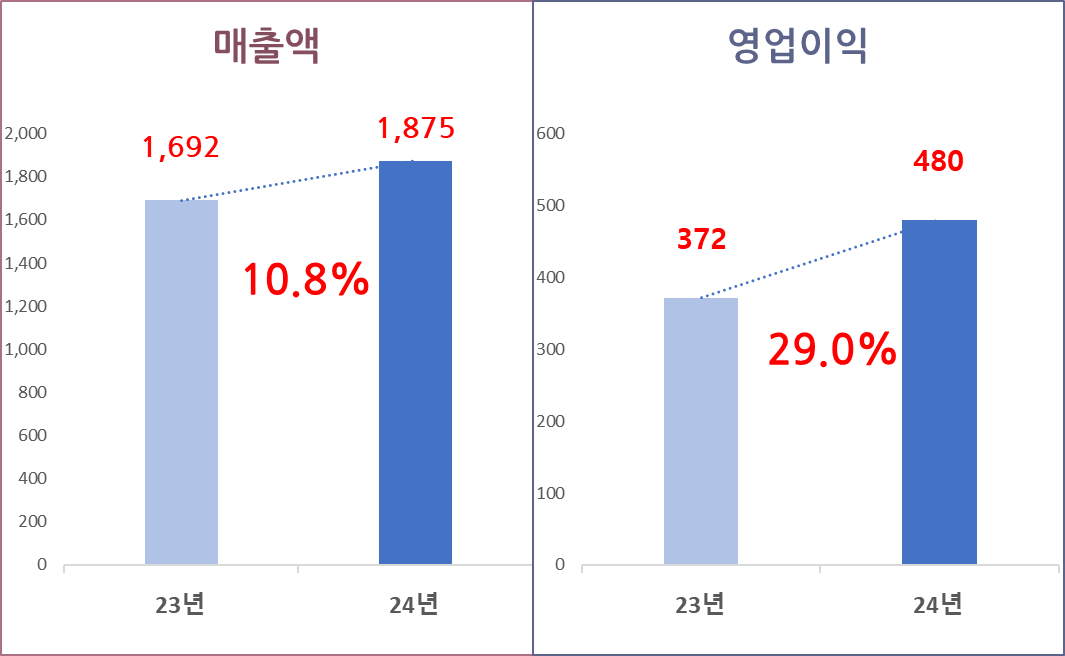

서부T&D의 2024년 매출액은 전년 대비 10.8% 증가한 1,875억 원, 영업이익은 전년 동기 대비 29% 증가한 480억 원을 기록하였다.

서부T&D 실적성장성 및 재무안정성

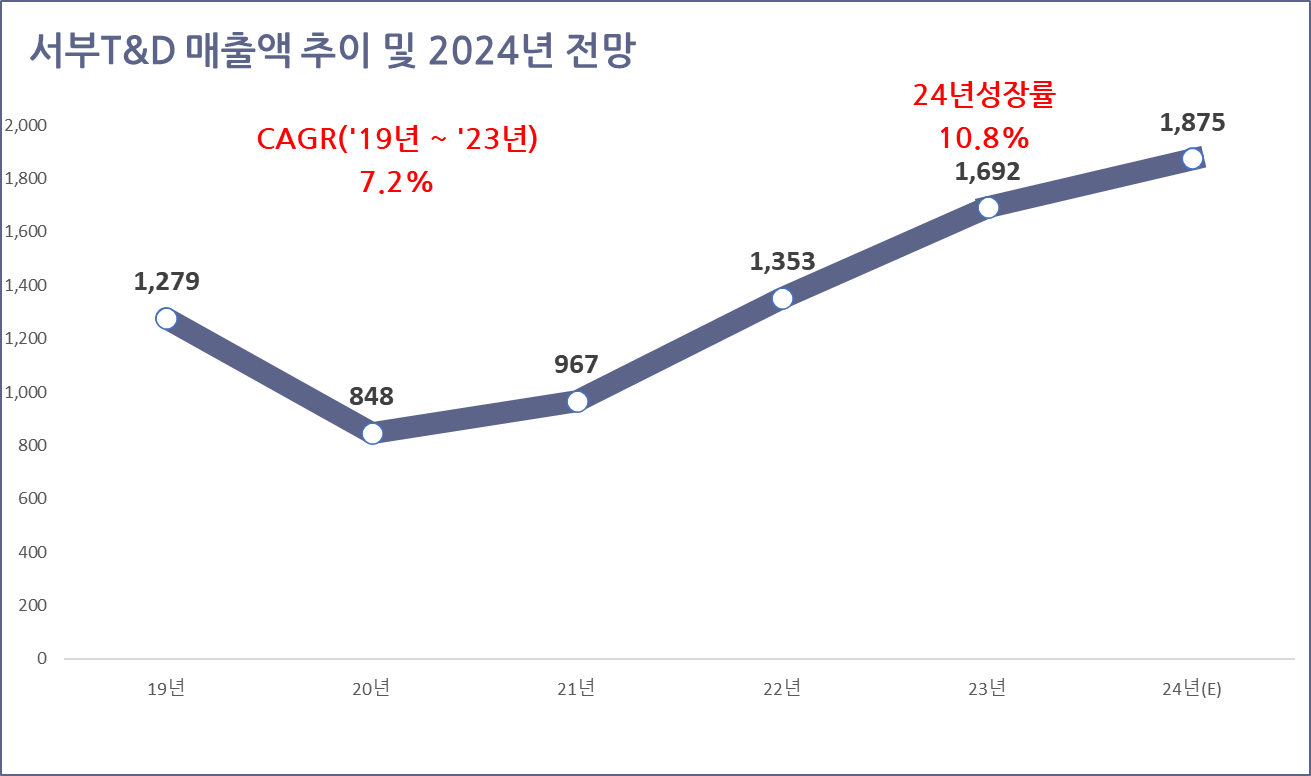

서부T&D 연간 실적추이

서부T&D의 연간 매출 실적은 2019년 1,279억 원에서 2023년 1,692억 원으로 5개년 연평균 성장률(CAGR) 7.2%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 10.8% 증가한 1,875억 원을 기록하였다.

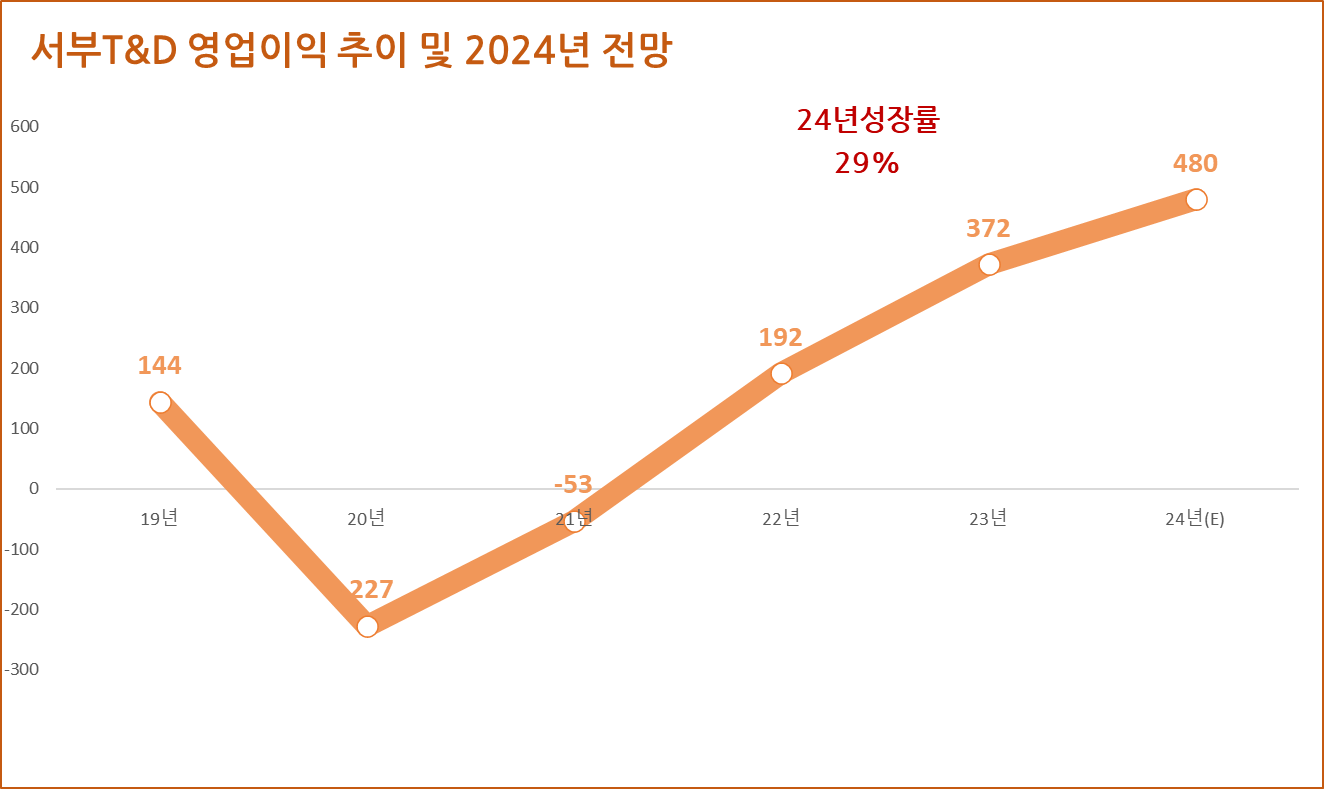

서부T&D의 연간 영업이익은 2019년 144억 원에서 2023년 372억 원으로 5개년 연평균 성장률(CAGR) 26.8%를 기록하였다.

또한, 2024년 연간 영업이익은 전년 대비 29% 증가한 480억 원을 기록할 것으로 전망된다.

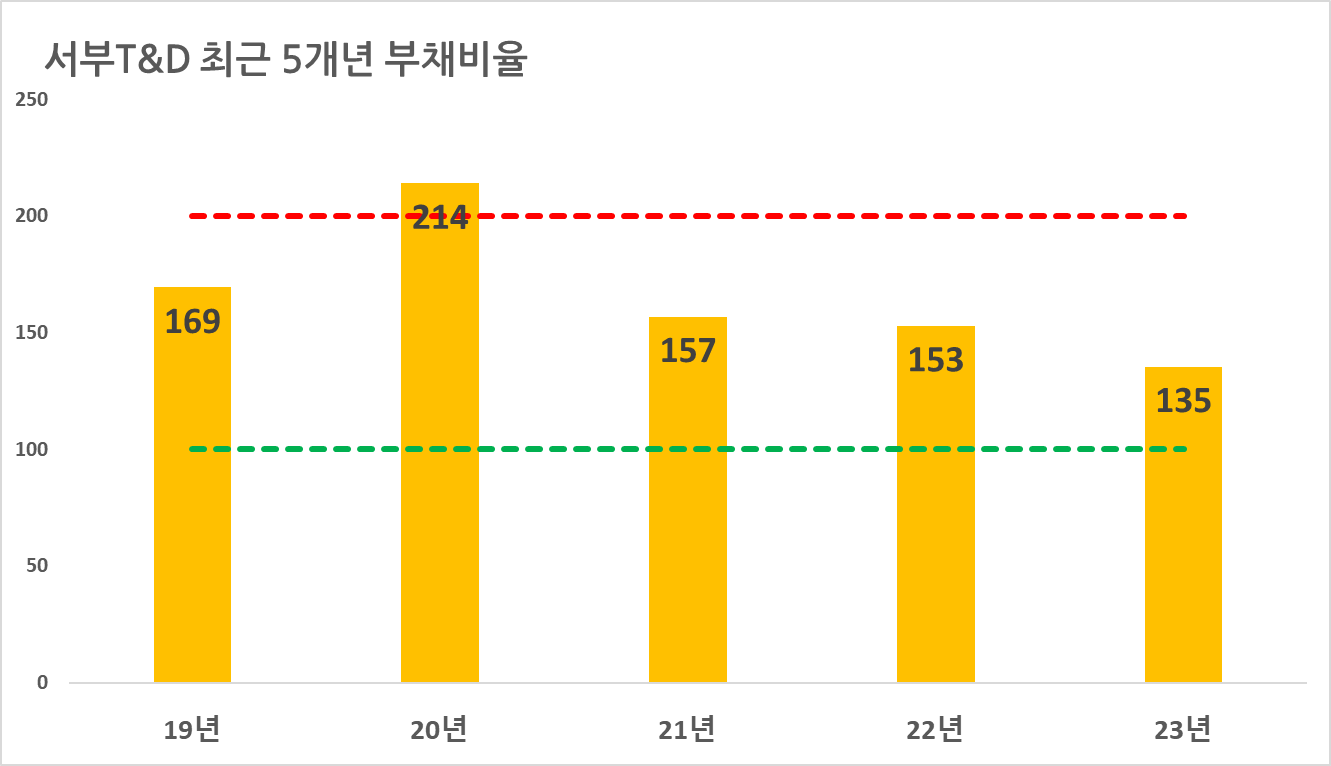

서부T&D 재무안정성

서부T&D의 최근 5개년 부채비율은 2020년 214%를 기록한 이후, 매년 점진적으로 감소하였다. 2023년 부재비율은 135%로 안정적인 재무구조를 유지하고 있다.

서부T&D 가치투자 분석

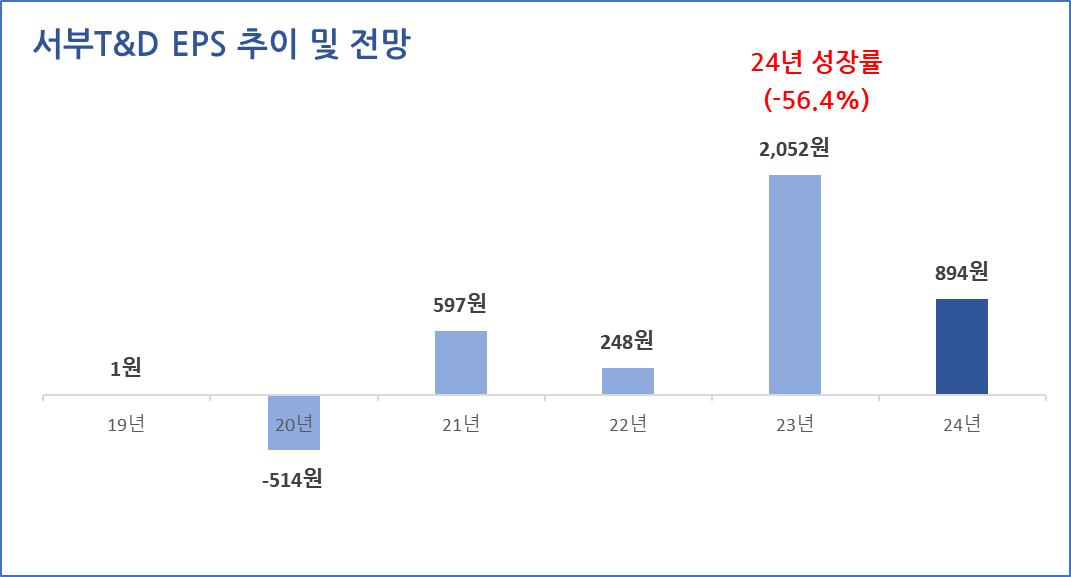

서부T&D EPS 추이 및 전망

서부T&D 2024년 EPS는 894원으로 전년 대비 56% 감소하였다.

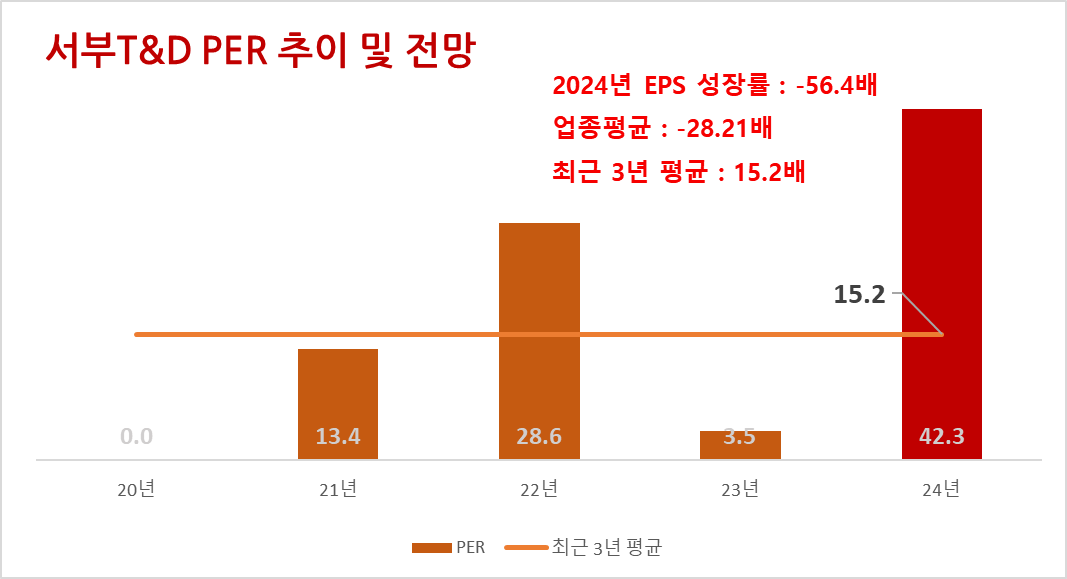

서부T&D PER 추이 및 전망

서부T&D의 24년 말 기준 예상 PER은 42.3배로 기록하였다. 최근 3개년 평균 PER은 15.2배, 업종평균 PER -28.2배, 24년 EPS 성장률 -56.4이다.

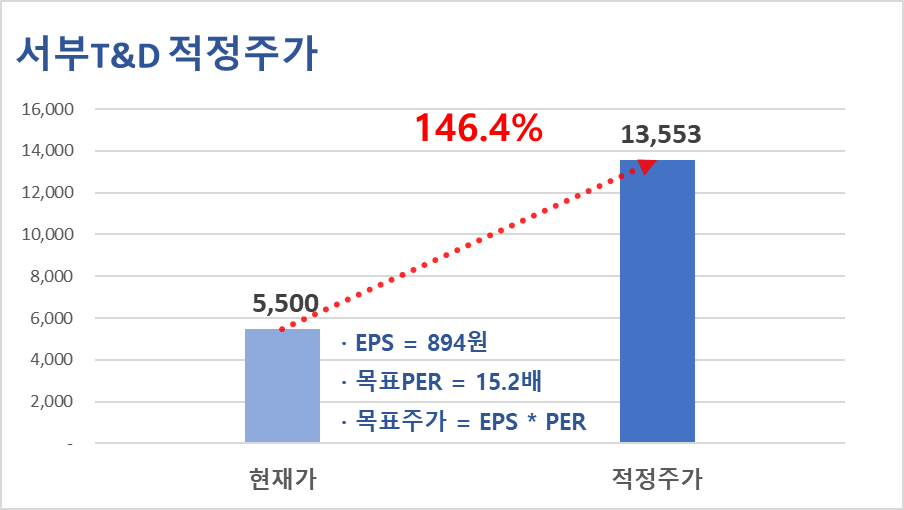

서부T&D 적정주가 및 예상수익률

목표 PER을 최근 3개년 평균 PER인 15.2배를 적용하여 적정주가를 계산해 보면, 서부T&D의 적정 주가는 13,553원으로 현재 주가 대비 146.4%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

'기업분석' 카테고리의 다른 글

| 동인기연(111380) 주가 배당금 배당락일 및 투자전망 (0) | 2025.03.15 |

|---|---|

| 이지바이오(353810) 주가 배당금 투자전망 (0) | 2025.03.15 |

| 콜마비앤에이치(200130) 주가 배당금 배당락일 (0) | 2025.03.15 |

| 두산에너빌리티(034020) 주가 실적 및 25년 전망 (0) | 2025.03.15 |

| 시노펙스(025320) 주가 배당금 투자전망 (1) | 2025.03.12 |

| 폰드그룹(472850) 주가 배당금 2025년 전망 (0) | 2025.03.12 |

| 에이피알(278470) 주가 배당금 목표주가 (0) | 2025.03.11 |

| 기업은행(024110) 주가 배당금 목표주가 (0) | 2025.03.11 |