에스티아이 기업개요

- 에스티아이는 반도체 제조용 기기 및 장비제조, 판매업 등을 영위할 목적으로 1997년 7월 10일 설립되었으며, 2002년 2월 28일 코스닥시장 상장되었음.

- 에스티아이의 사업부문은 반도체 및 디스플레이 장비로 고순도 약액 공급장치인 C.C.S.S.및 WET System 등이 있음.

- 동사가 개발한 무연납 진공 리플로우장비는 고도의 기술력이 집약된 장비로서 현재 미국업체가 독점하고 있는 시장이지만, 지속적인 연구개발을 통해 장비 개발에 성공하였음.

에스티아이 주가 및 배당금

에스티아이 주가 현황

에스티아이의 최근 52주내 최고가는 42,600원, 최저가는 13,620원을 기록하였으며,

현재 주가는 2025년 3월 31일 종가 기준 19,960원으로 마감되었다.

- 현재가 : 19,960원 (2025/3/31 종가)

- 52주 최고가 : 42,600원

- 52주 최저가 : 13,620원

- 시가총액 : 3,160억원 (코스닥 205위)

- 상장주식수 : 15,830,000

에스티아이 배당금 지급기록 및 전망

에스티아이의 최근 배당 공시를 살펴보면, 2025년 2월에 공시한 결산배당이다.

1주당 배당금은 200원으로 현재 주가 19,960원 기준 시가배당율은 1%이며, 배당락일은 2024년 12월 27일, 배당기준일은 2024년 12월 31일, 배당금 지급일은 2025년 4월 10일이다.

또한, 에스티아이의 과거 10년 동안의 배당금 지급기록을 살펴보면,

2014년 70원에서 2024년 200원으로 연평균 11.1% 증가하였으며,

같은 기간 당기순이익은 2014년 54억원에서 2024년 271억원으로 연평균 17.5% 증가하였다.

에스티아이 24년 실적 및 25년 전망

에스티아이 2024년 실적

에스티아이의 2024년 매출액은 전년 대비 4.5% 증가한 3,340억 원, 영업이익은 전년 동기 대비 14.2% 증가한 273억 원을 기록하였다.

에스티아이 2025년 실적 전망

에스티아이의 2025년 매출액은 전년 대비 51% 증가한 5,042억 원, 영업이익은 전년 동기 대비 117.9% 증가한 595억 원을 기록할 것으로 전망된다. (출처 : 에프앤가이드)

에스티아이 최근 10년간 실적 분석

에스티아이 연간 매출추이

에스티아이의 2024년 매출액은 3,340억원으로 전년 대비 4.5% 증가하였다.

최근 10년간 매출액은 2015년 1,212억원에서 2024년 3,340억원으로 연평균 10.7%씩 증가하였다.

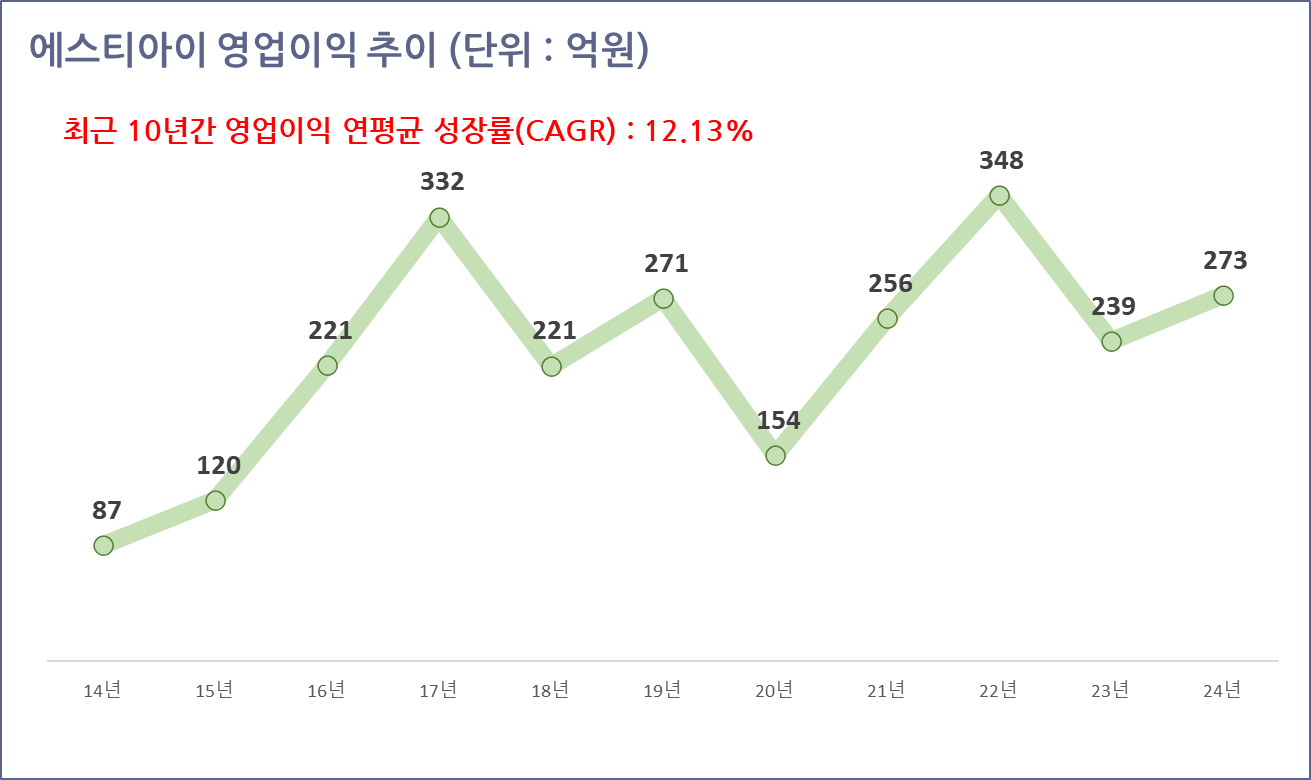

에스티아이 영업이익 추이

에스티아이의 2024년 영업이익은 273억원으로 전년 대비 14.2% 증가하였다.

최근 10년간 영업이익은 2015년 87억원에서 2024년 273억원으로 연평균 12.1%씩 증가하였다.

에스티아이 재무안정성

에스티아이의 최근 5개년 부채비율은 모두 73% 이하로 매우 안정적인 재무구조를 유지하고 있다.

에스티아이 가치투자 분석

에스티아이 EPS 추이 및 전망

에스티아이의 연간 EPS는 2020년 689원에서 2024년 1,714원으로 4개년 연평균 성장률(CAGR) 25.6%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 12.7% 증가한 1,714원을 기록하였다.

에스티아이 PER 추이 및 전망

에스티아이의 24년 말 PER은 10.2배로 최근 3개년 평균 PER 12배, 업종평균 PER 82배, 24년 EPS 성장률 12.7 보다 낮다.

- 최근 3년 평균 : 12배

- 최근 3년 최저 : 6.3배

- 최근 5년 평균 : 15.3배

- 최근 5년 최저 : 6.3배

- 2024년 EPS 성장률 : 12.7%

- 업종평균 : 82배

에스티아이 주가수익성장비율(PEG)

2024년 12월 기준 PER 10.2배와 24년 EPS 성장률 12.7를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 에스티아이의 PEG는 0.8로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

에스티아이 적정주가 및 예상수익률

목표 PER을 최근 3년 평균 PER인 12배를 적용하여 적정주가를 계산해 보면, 에스티아이의 적정 주가는 20,539원으로 현재 주가 대비 2.9%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

에스티아이 관련 기사

반도체 현물가 상승세… 에스티아이, 장비 공급 확대로 성장 기대 [☞핀포인트뉴스]

- 신한투자증권은 에스티아이에 대해 반도체 업황 회복에 따른 수혜를 기대, 목표주가를 2만 9000 원으로 상향 조정, 투자의견은 '매수' 유지

- 샌디스크와 YMTC의 낸드플래시 가격 인상 계획 발표와 함께 메모리 반도체 현물가가 반등하면서 반도체 장비 업체에 대한 기대감 상승

- 하반기 계절적 성수기와 수급 환경 개선으로 인해 반도체 가격 흐름이 우호적으로 전개될 것으로 전망

올해 18개 신규 반도체팹 건설프로젝트 시작 [☞뉴스투데이]

- 올해 18개 신규 반도체팹 건설프로젝트 시작

- 나이키 주춤한 사이 뉴발란스 한국 매출 1조 돌파

- 에스티아이 주력제품 'C.C.S.S.'…수혜 기대0

에스티아이 증권사 목표주가 및 투자의견

에스티아이에 대한 증권사들의 최근 3개월 목표주가 평균은 32,000원으로 직전 목표주가 대비 1.6% 증가하였으며, 현재 주가 19,960원 대비 예상수익률은 60.3%이다.

이상으로 에스티아이에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 한화오션(042660) 주가 목표주가 및 투자전 (4) | 2025.04.02 |

|---|---|

| 삼양식품(003230) 주가 배당금 투자전망 (2) | 2025.04.01 |

| 컴투스(078340) 주가 배당금 투자전망 (0) | 2025.03.31 |

| RFHIC(218410) 주가 배당금 및 투자전망 (1) | 2025.03.31 |

| 화승엔터프라이즈(241590) 주가 배당금 10년 실적 및 투자전망 (0) | 2025.03.30 |

| 화성밸브(039610) 주가 10년 실적 추이 및 목표주가 (0) | 2025.03.29 |

| 휴온스글로벌(084110) 주가 배당금 과거 10년 실적 (0) | 2025.03.29 |

| 포스코스틸리온(058430) 주가 배당금 10년 실적 및 목표주가 (0) | 2025.03.29 |