1분기 실적 컨센서스 부합 예상.

최근 Adidas 이익 가이던스는 성장을위한 마케팅 투입을 감안한 레벨이라 판단

동사의 강한 실적 턴어라운드에 대한 관점은 변함없음.

낮아진 주가를 매수 기회로 삼을 것

화승엔터프라이즈 기업개요

- 화승엔터프라이즈화승엔터프라이즈는 2015년 11월 설립되어 2015년 10월 한국거래소 상장. 신발 부문과 유통 및 기타 부문의 사업을 영위.

- 주요 매출처인 신발 부문은 글로벌 브랜드사인 Adidas의 제품을 ODM(Original Development Manufacturing)생산하며, Adidas로부터 주문을 받은 후 생산 제품을 화승인더스트리에 판매하는 사업구조

- 유통 및 기타 부문은 동남아거점의 무역회사인 International B2B Solution Co.,Ltd. 등이 진행하는 사업으로 국내 상품에 대한 동남아 지역의 중계무역 및 원자재 현지 소싱을 통한 국내로의 구매대행 및 물류 업무를 수행

화승엔터프라이즈 주가 및 배당금

화승엔터프라이즈 주가 현황

화승엔터프라이즈의 최근 52주내 최고가는 12,000원, 최저가는 6,930원을 기록하였으며,

현재 주가는 2025년 3월 28일 종가 기준 8,530원으로 마감되었다.

- 현재가 : 8,530원 (2025/3/28 종가)

- 52주 최고가 : 12,000원

- 52주 최저가 : 6,930원

- 시가총액 : 5,168억원 (코스피 373위)

- 상장주식수 : 60,589,276

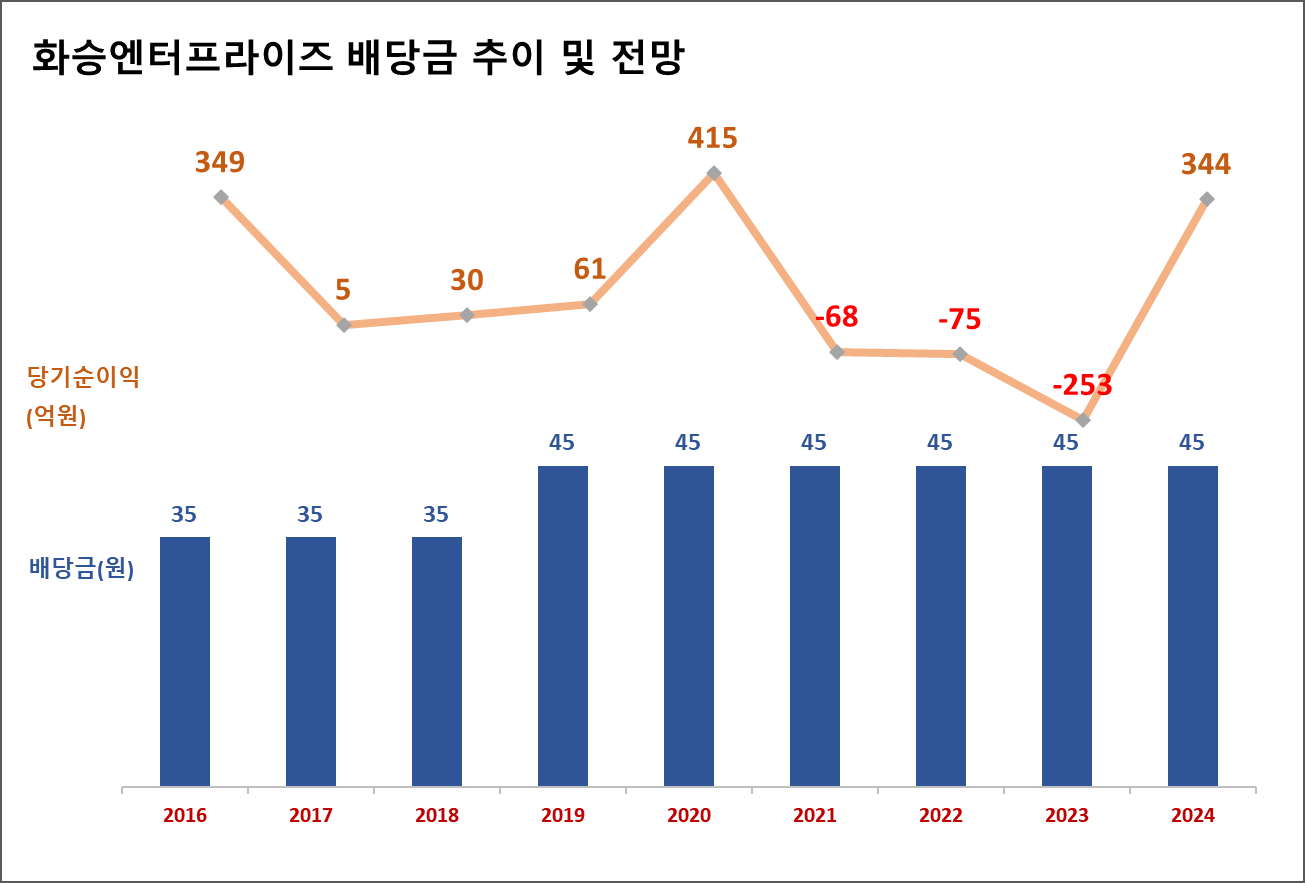

화승엔터프라이즈 배당금 지급기록 및 전망

화승엔터프라이즈의 최근 배당 공시를 살펴보면, 2025년 3월에 공시한 결산배당이다.

1주당 배당금은 45원으로 현재 주가 8,530원 기준 시가배당율은 0.5%이며, 배당락일은 2024년 12월 27일, 배당기준일은 2024년 12월 31일이다.

또한, 최근 5년 동안의 배당금 지급 기록을 살펴보면, 2020년 45원, 2021년 45원, 2022년 45원, 2023년 45원, 2024년 45원의 배당금을 지급하였다.

화승엔터프라이즈 24년 실적 및 25년 전망

화승엔터프라이즈 2024년 실적

화승엔터프라이즈의 2024년 매출액은 전년 대비 32.6% 증가한 16,096억 원, 영업이익은 전년 동기 대비 535.4% 증가한 826억 원을 기록하였다.

화승엔터프라이즈 2025년 실적 전망

화승엔터프라이즈의 2025년 매출액은 전년 대비 17.9% 증가한 18,974억 원, 영업이익은 전년 동기 대비 42% 증가한 1,173억 원을 기록할 것으로 전망된다. (출처 : 에프앤가이드)

- 2025년 오리지널 제품군 본격 생산, 점유율 확대 등으로 강한 실적 턴어라운드에 대한 관점은 변함없음.

- 투자의견 Buy 및 목표주가 15,000원 유지.

- Adidas 제품 생산국 비중을 살펴보면, 크게 베트남 27%, 인니 19%, 중국 16%를 차지.

- Adidas는 올해 미국에서 시장 점유율 확대를 목표하고 있는데, 미국으로 수출되는 중국산 제품은 5% 미만.

- 미국 관세 리스크 헤지 차원에서도 화승엔터프라이즈는 인도네시아와 베트남에 거점 생산기지를 둔 만큼 물량 확대에 최적화

- Adidas는 FY2025 가이던스로 매출액 high single digit % y-y 성장, 영업이익17억~18억유로를 제시.

- 실적발표 이전 영업이익 컨센서스를 -15%~10% 하회한 까닭에 동사 주가 역시 일부 실망 매물 출회.

- 단, Adidas는 2024년에도 연초매출액 한 자릿수에서 4분기 +19% y-y 성장까지 보여준 바 있고, 2025년 북미/중국/EM/남미 지역에서 두 자릿수 매출 증가를 목표하고 있기에, 글로벌 마케팅 투자를 감안한 수익성 레벨이라 판단.

1Q25 Preview: 순항 중

- 1분기 연결기준 매출액 4,309억원(+25% y-y), 영업이익 200억원(+274% y-y) 추정.

- Adidas 오리지널 제품군 비중은 5% 이상으로 상승하며 계획대로 순항중.

- 1분기 베트남, 인니 설연휴 영향으로 q-q 생산일수 감소를 감안해도 생산 수량(+17% y-y), 평균 단가(+7% y-y), 환 효과(+9% y-y) 모두 우호적으로 작용하며 영업이익률 4.6%(+3.1%p y-y)로 연중 수익성 개선 지속될 전망

출처 : NH투자증권(2025/3/27)

화승엔터프라이즈 실적성장성 및 재무안정성

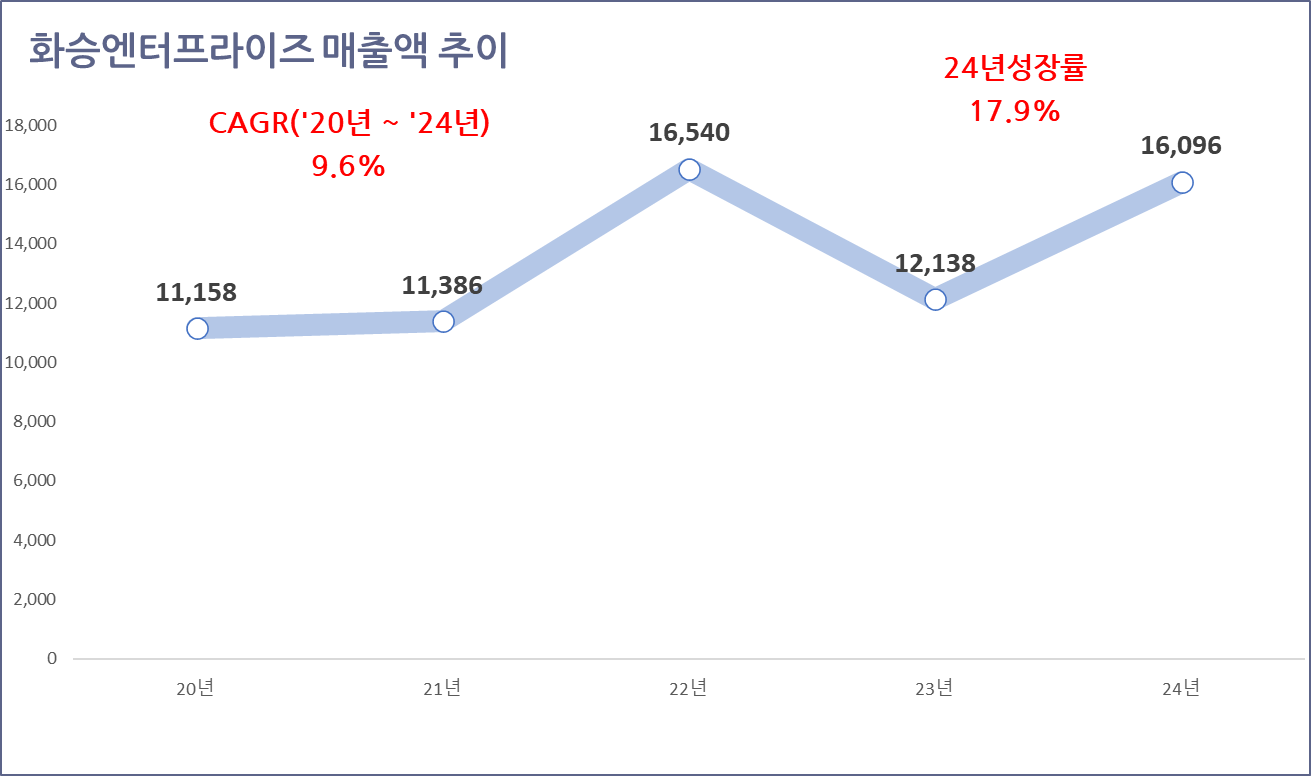

화승엔터프라이즈 연간 실적추이

화승엔터프라이즈의 연간 매출 실적은 2020년 11,158억 원에서 2024년 16,096억 원으로 4개년 연평균 성장률(CAGR) 9.6%를 기록하였다.

화승엔터프라이즈 재무안정성

화승엔터프라이즈의 최근 5개년 부채비율은 모두 173% 이하로 안정적인 재무구조를 유지하고 있다.

화승엔터프라이즈 가치투자 분석

화승엔터프라이즈 EPS 추이 및 전망

화승엔터프라이즈의 연간 EPS는 2020년 662원에서 2024년 546원으로 4개년 연평균 성장률(CAGR) -4.7%를 기록하였다.또한, 2024년말 기준 EPS는 전년 대비 225.8% 증가한 546원을 기록하였다.

화승엔터프라이즈 관련 기사

화승엔터프라이즈, 적자 사슬 끊었다…ODM 본업 회복세 '뚜렷' [☞IB토마토]

- 아디다스 수주 증가로 'HS비나' 실적 개선 효과

- 매출 원가 감소세 속 판관비율 한 자릿수로 축소

- HS비나 실적 개선 영향…다만, 종속회사 회복 필요

아디다스 벤더 화승엔터프라이즈, 매출 33%↑·영업익 535%↑ [☞조선Biz]

- 아디다스 벤더 화승엔터프라이즈, 매출 33%↑·영업익 535%↑

- 나이키 주춤한 사이 뉴발란스 한국 매출 1조 돌파

화승엔터프라이즈 증권사 목표주가 및 투자의견

화승엔터프라이즈에 대한 증권사들의 최근 3개월 목표주가 평균은 14,667원으로 직전 목표주가 대비 7.3% 증가하였으며, 현재 주가 8,530원 대비 예상수익률은 71.9%이다.

이상으로 화승엔터프라이즈에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 삼양식품(003230) 주가 배당금 투자전망 (2) | 2025.04.01 |

|---|---|

| 컴투스(078340) 주가 배당금 투자전망 (0) | 2025.03.31 |

| RFHIC(218410) 주가 배당금 및 투자전망 (1) | 2025.03.31 |

| 에스티아이(039440) 주가 배당금 10년 실적 (1) | 2025.03.31 |

| 화성밸브(039610) 주가 10년 실적 추이 및 목표주가 (0) | 2025.03.29 |

| 휴온스글로벌(084110) 주가 배당금 과거 10년 실적 (0) | 2025.03.29 |

| 포스코스틸리온(058430) 주가 배당금 10년 실적 및 목표주가 (0) | 2025.03.29 |

| 프럼파스트(035200) 주가 배당금 10년 실적 추이 (1) | 2025.03.29 |