고생 끝의 즐거움

Summary

블랙핑크 투어 일정 일부가 공개된 가운데, 중국 공연 재개 가능성까지제기되면서 실적 및 모멘텀 양쪽에 대한 기대감이 높아지고 있음. 신인베이비몬스터의 수익화 구간 진입 또한 긍정 요인. 투자의견 Buy 유지

기다리던 블랙핑크 투어, 기대되는 중국 공연 재개

투자의견 Buy 유지. 블랙핑크 투어 일정 공개로 실적 가시성이 확보된 가운데, 중국 공연 재개 가능성까지 제기되면서 리레이팅 기대감 상승 중.

신인 베이비몬스터가 투자기를 지나, 점진적인 수익화 구간으로 진입 중인 점 또한 긍정 요인

블랙핑크 투어: 19일 00시 1차적으로 10개 도시 13회 공연의 디테일이 공개되었는데, 회당 평균 관객이 55,000명을 상회. 이는 직전 투어의 회당 평균 관객(27,500명) 대비 2배. 회당 개런티의 유의미한 상승 기대. MD 매출 호조는 덤. 오는 7월부터 1년간 앵콜 포함 약 60회의 스타디움 투어가 진행될 것으로 예상

중국 공연: 블랙핑크, 빅뱅 중심의 공연 재개 기대. 한한령 이전인 2015년 진행되었던 빅뱅 MADE 투어의 경우, 66회 중 21회가 중국에서 진행된 바 있음

목표주가 75,000원(기존 60,000원)으로 25% 상향. 신인 베이비몬스터의 수익화 구간 진입을 반영, Target PER을 27배(기존 22배)로 올려잡은 영향이 주효

출처:NH투자증권, 2025.2.21

와이지엔터테인먼트 기업개요

- 국내 및 일본과 중국 등 전 세계에서 매출이 발생하는 글로벌 엔터테인먼트 기업으로 아이콘, 악동뮤지션, 트레저 등의 인기 아티스트를 보유함.

- 전속 아티스트 매니지먼트를 이용한 용역사업 및 로얄티 사업은 아티스트의 영향력 및 스타성에 기반해 수익을 창출함.

- 매출 구성은 상/제품 약 40.32%, 음악서비스매출 약 22.08%, 로열티 매출 약 11.18%,광고 모델 매출 약 10.17% 등으로 구성되어 있음.

와이지엔터테인먼트 주가 및 배당금

와이지엔터테인먼트 주가 현황

와이지엔터테인먼트의 현재 주가는 57,900원으로, 최근 52주 최고가인 62,000원에 근접해 있다.

- 현재가 : 57,900원 (2025/02/21 종가)

- 52주 최고가 : 62,000원

- 52주 최저가 : 29,950원

- 시가총액 : 1조 822억원 (코스닥 52위)

- 상장주식수 : 18,691,049

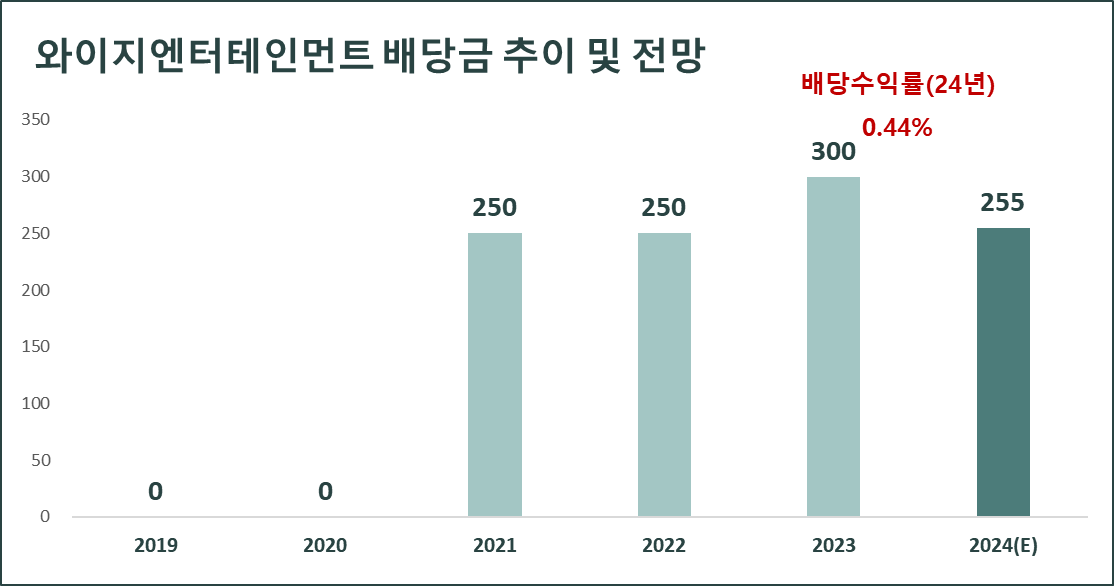

와이지엔터테인먼트 배당금 지급기록 및 전망

와이지엔터테인먼트의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 250원, 2022년 250원, 2023년 300원의 배당금을 지급하였다. 2024년에는 255원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 0.4%이다.

와이지엔터테인먼트 실적분석

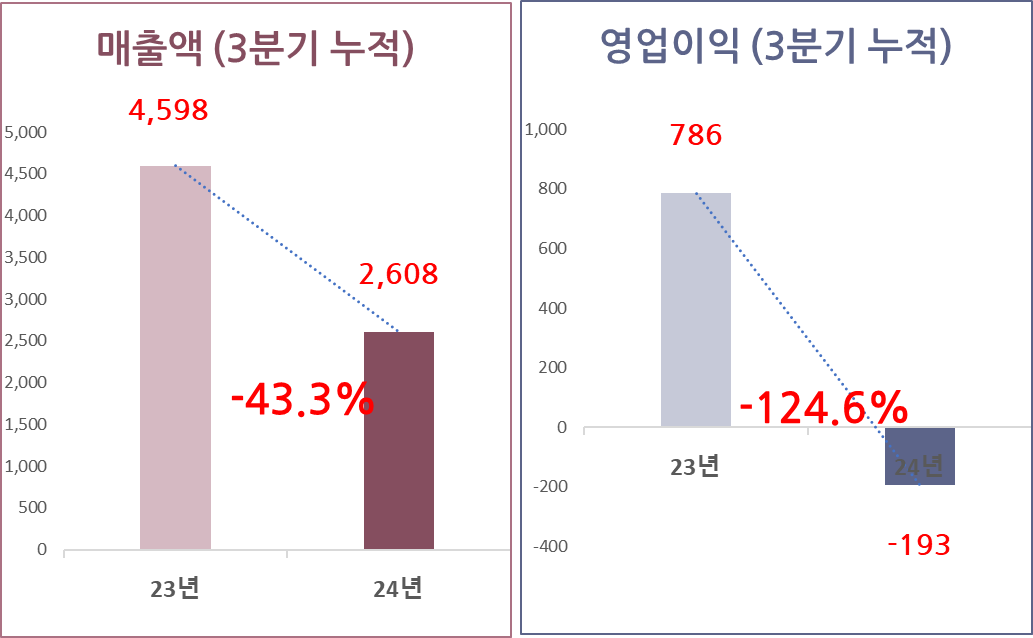

와이지엔터테인먼트 3분기 실적분석

와이지엔터테인먼트의 3분기 누적 실적을 살펴 보면, 매출액은 전년 동기 대비 43.3% 감소한 2,608억 원, 영업이익은 전년 동기 대비 124.6% 감소한 -193억 원을 기록하였다.

3분기 활동 공백에 따른 본업 실적 감소와 자회사 투자상품 평가손실 영향으로 올 1, 2분기에 이어 3분기에도 영업이익 적자 지속되었다. 베이비몬스터의 내년 상반기투어, 트레저의 컴백, 하반기 블랙핑크의 완전체 컴백과 대규모 월드투어, 연말 신인 보이그룹의 데뷔까지 예정되어있어 실적 개선이 기대된다.

와이지엔터테인먼트 2024년 연간전망

와이지엔터테인먼트의 24년 4분기 연결 매출 875억원(-20% y-y) 및 영업적자 7억원(적자전환 y-y)으로 다소 아쉬운 실적이 예상된다.

주요 활동은 11월 베이비몬스터 정규 앨범 발매. 해당앨범의 판매량은 초동 68만장, 분기 누적 84만장으로 3·4세대 주요 걸그룹의최근 신보 판매량과 유사한 수준을 기록하였다.

와이지엔터테인먼트의 2024년 매출액은 전년 동기 대비 37% 감소한 3,586억 원, 영업이익은 전년 동기 대비 132.7% 감소한 -260억 원을 기록할 것으로 전망된다.(출처 : fnguide)

와이지엔터테인먼트 실적성장성 및 재무안정성

와이지엔터테인먼트 연간 실적추이

와이지엔터테인먼트의 연간 매출 실적은 2019년 2,536억 원에서 2023년 5,692억 원으로 5개년 연평균 성장률(CAGR) 22.4%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 -37% 증가한 3,586억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

와이지엔터테인먼트의 연간 영업이익은 2019년 42억 원에서 2023년 795억 원으로 5개년 연평균 성장률(CAGR) 108.6%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 -132.7% 증가한 -260억 원을 기록할 것으로 전망된다.

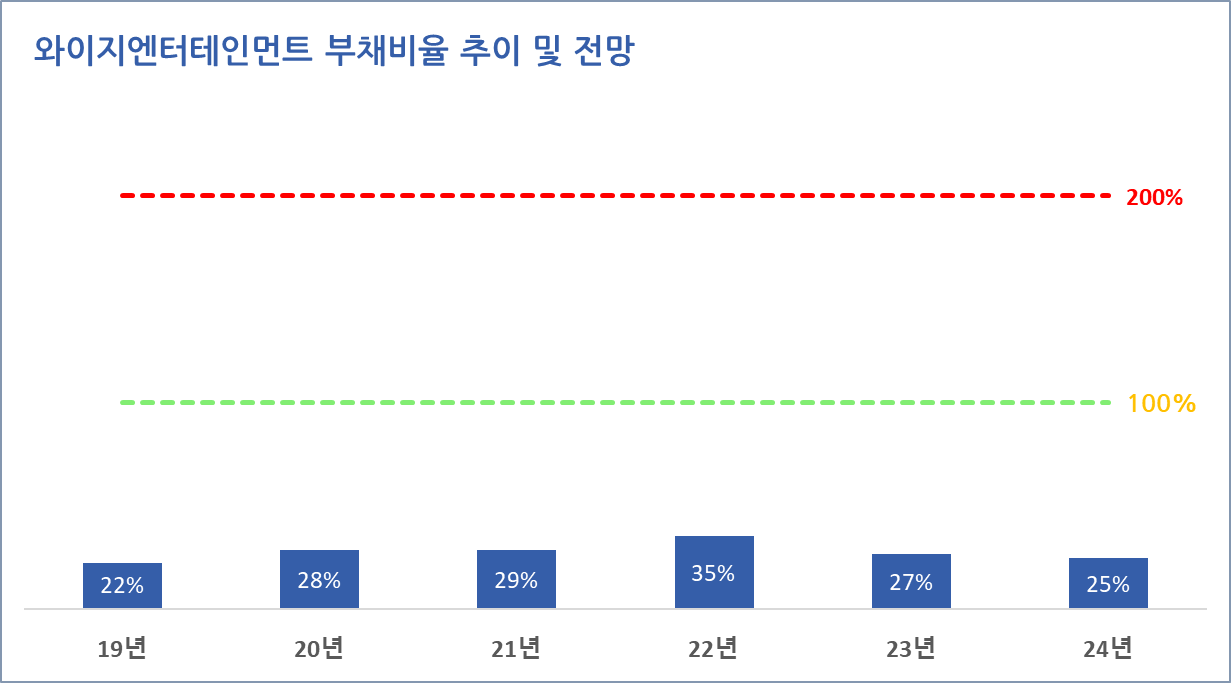

와이지엔터테인먼트 재무안정성

와이지엔터테인먼트의 최근 5개년 부채비율은 모두 35% 이하로 매우 안정적인 재무구조를 유지하고 있다.

와이지엔터테인먼트 증권사 목표주가 및 투자의견

와이지엔터테인먼트에 대한 증권사들의 최근 3개월 목표주가 평균은 63,100원으로 직전 목표주가 대비 12.9% 증가하였으며, 현재 주가 57,900원 대비 예상수익률은 9%이다.

이상으로 와이지엔터테인먼트에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 한올바이오파마(009420) 주가 배당금 투자전망 (0) | 2025.02.24 |

|---|---|

| 고배당주 서호전기(065710) 주가 배당금 배당기준일 투자전망 (0) | 2025.02.24 |

| 정다운(208140) 주가 배당금 3분기 실적 분석 (0) | 2025.02.24 |

| 고배당주 레드캡투어(038390) 주가 배당금 배당기준일 (0) | 2025.02.23 |

| 쏘카(403550) 주가 배당금 투자 전망 (0) | 2025.02.23 |

| KT(030200) 주가 배당금 기준일 투자 전망 (0) | 2025.02.17 |

| 화승엔터프라이즈(241590) 주가 및 실적, 투자 전망 (0) | 2025.02.17 |

| 펄어비스(263750) 주가 배당금 4분기 전망 (0) | 2025.02.16 |