SK텔레콤 종목분석을 통하여 다음 사항을 알아보도록 하겠습니다.

- SK텔레콤 주요 사업 부문

- 주가현황, 가치투자 기준의 적정주가 및 예상수익률, 증권사별 목표주가 및 투자의견

- 과게 배당기록 및 2024년 예상 배당금, 배당락일, 배당지급일

- 실적성장성, 재무안정성

기업개요

SK텔레콤은 무선통신사업, 유선통신사업, 기타 사업으로 세분화된 통신 서비스 제공업체이다. 주요 사업 부문은 다음과 같다.

무선통신사업

무선통신사업 부문은 SK텔레콤㈜이 주도하며, 2024년 연결 매출액은 6조 6,141억 원으로 전체 매출의 74%를 차지한다. 주요 서비스로는 이동전화, 무선데이터 및 정보통신 서비스가 있다. 대표 요금제로는 'T플랜 안심4G'와 '베이직' 요금제가 있으며, 각각 50,000원 및 49,000원의 월정액으로 무제한 음성 통화와 데이터 서비스를 제공한다. 2024년 6월 기준 5G 가입자는 1,623만 명으로, 전체 고객의 70%를 차지하고 있다.

유선통신사업

유선통신사업은 SK브로드밴드㈜가 담당하며, 2024년 연결 매출액은 2조 180억 원으로 전체 매출의 23%를 차지한다. 주요 서비스에는 초고속인터넷과 IPTV, 유선전화가 포함된다. 초고속인터넷 요금은 30,800원부터 시작하며, IPTV는 11,000원부터 제공된다. 2024년 1분기 기준으로 705만 명의 초고속인터넷 가입자와 960만 명의 IPTV 가입자를 확보하고 있다.

기타 사업

기타 사업 부문에서는 SK스토아의 데이터 방송채널 사용 사업과 에스케이엠앤서비스㈜의 온라인 정보 제공 서비스가 포함된다. 이 부문에서의 매출액은 2,648억 원으로 전체 매출의 3%를 차지한다.

주가 및 배당금

1) 주가현황

- 현재가: 58,300원 (2024년 9월 13일 기준)

- 52주 최고가: 58,800원

- 52주 최저가: 47,600원

2) 배당락일 및 배당금

SK텔레콤의 2024년 3분기 예상 배당금은 830원으로 배당락일은 9월 27일, 배당 지급일은 11월 14일이다.

실적 성장성 및 재무 안정성

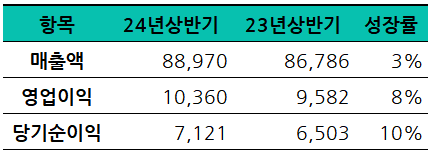

1) 상반기 실적 분석

SK텔레콤의 2024년 상반기 영업이익은 1조 360억 원으로 전년 동기 대비 8.12% 증가하였고,

매출액은 2,52% 상승한 8조 8,970억 원, 당기순이익은 9.51% 오른 7,121억 원을 기록했다.

2) 연간 실적 추이

SK텔레콤의 연간 매출 실적은 2019년 177,407억 원에서 2020년에는 160,877억 원으로 감소하였다. 그러나 2020년 이후 매출은 다시 증가세로 돌아서며, 2020년부터 2023년까지 연평균 성장률 3.1%로 꾸준한 성장을 보여주고 있다.

영업이익 또한 긍정적인 추세를 보여주고 있다. 2019년부터 꾸준한 우상향 추세이며 연평균 성장률은 12.2%이다.

종합적으로, SK텔레콤의 매출과 영업이익은 안정적인 성장세를 유지하고 있다.

3) 재무 안정성

최근 5개년 모두 부채 비율이 200% 이하로 재무 안정성이 높다고 평가할 수 있다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

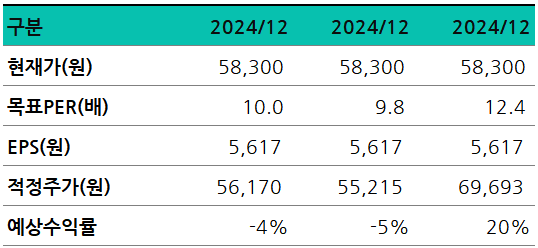

적정주가 및 예상수익률

SK텔레콤의 24년 말 기준의 적정 주가는

- 목표 PER을 3개년 평균 PER로 적용하면 적정 주가는 56,170원으로 현재 주가 대비 -4% 수준이며

- 목표 PER을 업종 평균인 9.8배로 적용하면 현재 주가 대비 -5%

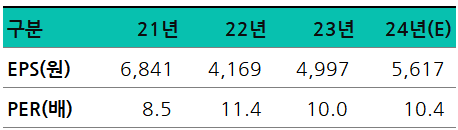

- 목표 PER을 EPS '24년 EPS 상승률인 12.4를 적용하면 현재 주가 대비 20% 상승여력이 있다.

최대한 보수적인 관점에서 3개년 목표 PER을 3개년 평균인 10배를 적용하면 SK텔레콤의 현재 주가는 적정 주가와 유사하며, 추가 상승 여력은 없다고 판단한다.

- 목표 PER은 3개년 평균 10배, 업종 평균 9.8배, EPS 성장률 12.4%를 각각 적용

- 예상 EPS는 최근 3개월 증권사 전망 평균을 적용하였다.(출처 : 네이버)

- 적정주가 = 목표PER * 예상EPS

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

증권사별 목표주가 및 투자의견

증권사별 평균 목표주가는 69,250원으로, 직전 목표주가인 67,714원에서 상승하였다.

대부분의 증권사가 목표주가를 유지 또는 상향 조정 하였는데, 이는 기업의 실적 개선이나 시장 환경의 변화에 대한 기대감을 반영한 것으로 분석된다. 특히, NH투자증권과 대신증권의 높은 목표주가는 향후 성장 가능성에 대한 자신감을 나타내고 있다.

이상으로 SK텔레콤의 주가, 배당금, 실적 성장 분석, 2024년 목표주가 및 투자 의견을 알아보았습니다.

'기업분석' 카테고리의 다른 글

| 신한지주 주가 및 배당금, 투자 전망 (0) | 2024.09.18 |

|---|---|

| 포스코홀딩스 3분기 배당금 배당락일 및 주가 전망 (1) | 2024.09.17 |

| KB금융 주가 및 3분기 9월 배당금 배당락일 (0) | 2024.09.17 |

| 현대차 주가 전망 및 3분기 배당금 배당락일 (2) | 2024.09.16 |

| 한샘 주가 전망 및 3분기 배당금 배당락일 (6) | 2024.09.15 |

| 효성첨단소재 주가 및 배당금 투자 전망 (0) | 2024.09.15 |

| 주성엔지니어링 주가 및 배당금, 증권사별 투자의견 및 목표주가 (2) | 2024.09.14 |

| 효성티앤씨 주가 및 배당금, 종목분석 (6) | 2024.09.13 |