한샘 종목분석을 통하여 다음 사항을 알아보겠습니다.

- 한샘 기업개요

- 주가현황

- 2024년 3분기 예상 배당금 및 배당락일, 최근 배당 기록

- 실적 성장성 및 재무안정성

- 증권사별 목표주가 및 투자의견

기업개요

한샘은 1970년에 부엌가구 전문 회사로 설립되어, 1997년부터 인테리어 가구를 공급하기 시작한 국내 리빙 분야의 선두 기업이다.

기업의 사명은 '고객의 집을 세상에서 가장 머물고 싶은 공간으로 바꾸는 것'이며, 이를 위해 리하우스사업과 홈퍼니싱사업을 운영하고 있다.

리하우스사업은 홈리모델링 판매 및 시공을 담당하고, 홈퍼니싱사업은 가구, 생활용품, 패브릭 등을 판매한다. 주요 상표로는 '한샘'과 'SAM'이 있다.

주가 및 배당금

1) 주가현황

- 현재가: 54,200 (2024년 9월 13일 기준)

- 52주 최고가: 69,000원

- 52주 최저가: 44,950원

2) 배당락일 및 배당금

지난 2021년 IMM PE에 인수된 한샘은 2022년 132억 원, 2023년 747억 원 규모 배당을 실시했다.

지난 2년간 600억~700억 원 규모 순손실을 기록했음에도 대규모 배당을 실시했다. 특히 지난해 배당 규모를 대폭 확대함에 따라 주당 배당금은 4500원으로 전년(800원) 대비 5배 이상 증가했다. 이에 따라 2022년 1.8%에 그쳤던 배당수익률은 2023년 8.4%를 기록했다.

한샘의 2024년 3분기 배당금도 전년도와 동일한 3,000원으로 예상되며, 배당락일은 9월 27일이다.

실적 성장성 및 재무 안정성

1) 상반기 실적 분석

2024년 한샘의 상반기 실적은 영업이익과 당기순이익은 모두 흑자 전환하였지만, 매출액은 전년 동기 대비하여 소폭 감소하였다.

매출 감소의 주요 원인은 B2C 리하우스와 B2B 특판의 감소였다. 반면, 주요 자재 가격의 안정화와 경영 효율화, 담합 과징금 환입 등의 요인으로 이익이 개선되었다.

향후 티메프 관련 손실이 3분기까지 이어질 예정이지만, 수익성 높은 리모델링 단품에 집중하여 매출 믹스 변화를 추구하고 원가율 개선을 통해 이익 성장이 기대된다.

2) 연간 실적 추이

한샘은 2021년 매출 22,312억 원에서 2022년에는 매출이 20,009억 원으로 감소하였고, 2023년에는 19,669억 원으로 이어지는 하락세를 보였다. 이와 같은 감소는 B2C 리하우스 사업의 부진과 B2B 특판의 감소가 주요 원인으로 작용하였다고 분석된다.

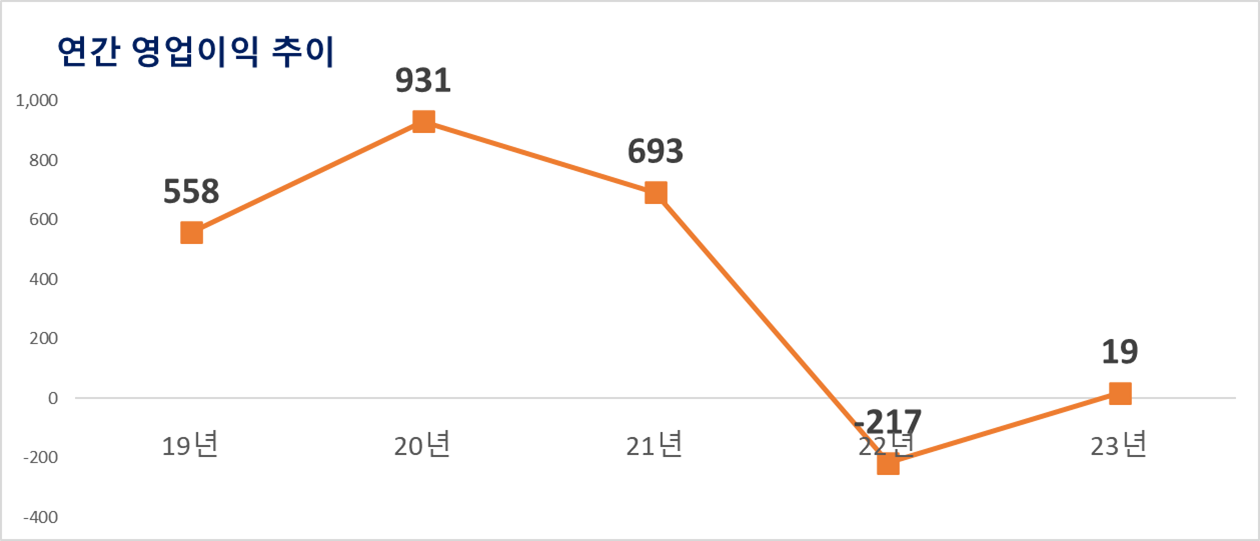

또한, 영업이익도 변동성이 심한 모습을 보여주고 있다. 2019년 558억 원에서 2020년 931억 원으로 증가하였으나, 2021년에는 693억 원으로 다시 감소하였다. 2022년에는 영업이익이 -217억 원으로 적자를 기록하며 어려운 시기를 겪었고, 2023년에는 19억 원으로 소폭 흑자 전환에 성공하였다.

결론적으로 한샘은 가치투자 관점에서의 실적이 꾸준히 성장하고 있는 실적 성장주가 아니다.

3) 재무 안정성

2023년 한샘의 부채비율을 207%로 200%를 초과하고 있으며, 2019년부터 지속적으로 부채비율이 증가하고 있다. 한샘은 재무 안정성 관점에서도 안정된 재무구조를 유지하고 있다고 보기는 어렵다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

증권사별 목표주가 및 투자의견

한샘 목표 주가에 대한 증권사 컨센서스는 71,071원이지만, 직전 목표주가 73,571원에서 하향 조정되었다.

신한투자증권

- B2C 부문 실적 개선과 8%대 배당수익률이 주가 상승에 기여할 것으로 분석하며 목표 주가를 78,000원으로 유지했다.

- 3분기 B2C 실적은 계절적 비수기에도 안정적이며, 리모델링 수요 증가와 마케팅 강화가 긍정적인 영향을 미쳤다.

- 그러나 주택 거래량 둔화가 예상되며, 비브랜드와의 경쟁 심화로 실적 성장은 제한적일 것으로 보인다.

삼성증권

- 한샘 2Q24 영업이익은 71억 원으로, 컨센서스(143억 원) 하회

- B2B 실적 위축, 티몬-위메프 사태 관련 대손충당금 46억원 설정으로 컨센서스 하회

- 목표주가를 기존 77,000원에서 70,000원으로 9.1% 하향 조정하나, 거래량 회복에 따른 B2C 사업부 실적 개선 기대감 여전히 유효하여 BUY 투자의견을 유지

한화투자증권

- 주요 자재 가격 안정화와 경영 효율화로 상반기 이익이 개선되었다.

- 중장기 성장과 주택 매매거래량 회복을 위해 리하우스 중심의 매출 성장이 필수적이다.

- 리하우스 매출은 작년 대비 14.9% 감소했지만 QoQ로는 16% 성장하며 기대를 완전히 저버리지 않았으나, 4분기 성수기까지 실적 개선이 필요하다.

'기업분석' 카테고리의 다른 글

| 포스코홀딩스 3분기 배당금 배당락일 및 주가 전망 (1) | 2024.09.17 |

|---|---|

| KB금융 주가 및 3분기 9월 배당금 배당락일 (0) | 2024.09.17 |

| 현대차 주가 전망 및 3분기 배당금 배당락일 (2) | 2024.09.16 |

| SK텔레콤 주가 전망 및 3분기 배당금 배당락일 (0) | 2024.09.16 |

| 효성첨단소재 주가 및 배당금 투자 전망 (0) | 2024.09.15 |

| 주성엔지니어링 주가 및 배당금, 증권사별 투자의견 및 목표주가 (2) | 2024.09.14 |

| 효성티앤씨 주가 및 배당금, 종목분석 (6) | 2024.09.13 |

| 한세실업 주가 및 배당금 가치 투자 분석 (9) | 2024.09.13 |