효성첨단소재 종목분석을 통하여 다음 사항을 알아보도록 하겠습니다.

- 사업내용, 주요 제품 및 서비스

- 주가현황 및 배당금, 재무지표 분석을 통한 실적 성장성 & 재무 안정성

- 증권사별 목표주가 및 투자 의견

- 효성첨단소재 뉴스 요약

기업개요

1) 사업개요

효성첨단소재의 사업은 크게 산업자재, 섬유 및 기타 부문으로 구분된다. 2024년 반기 기준 연결 매출액은 1조 6773억원이며, 산업자재 부문에서만 1조 6,920억원(내부거래 포함)을 기록하여 전체 매출의 주요 부분을 차지하고 있다.

산업자재 부문은 타이어보강재, 산업용 원사, 카페트, 아라미드, 탄소섬유 등으로 구성되어 있다. 타이어보강재는 타이어 제조에 꼭 필요한 핵심 원자재로, 타이어코드와 스틸코드가 대표적이다. 산업용 원사는 자동차의 시트벨트 및 에어백, 건축 및 일반 산업현장에서 광범위하게 활용된다. 카페트는 자동차 차체 바닥에 설치되어 소음 개선 효과를 제공한다. 아라미드는 방탄소재 및 고무 보강용으로 사용되며, 탄소섬유는 고압용기와 전선심재로 활용되는 고부가가치 제품이다.

섬유 부문은 1,841억원(내부거래 포함)의 매출을 기록하며, 스판덱스와 폴리에스터 원사와 같은 고기능성 섬유소재가 주를 이룬다. 기타 부문에서는 나일론필름과 임대업 등이 포함되어 있으며, 나일론필름은 식품 및 의약품의 장기 보관에 적합한 특성을 지닌다. 기타 부문 매출은 673억원이다.

주가 및 배당금

1) 주가현황

- 현재가: 270,000원 (2024년 9월 13일 기준)

- 52주 최고가: 455,000원

- 52주 최저가: 252,500원

2) 배당락일 및 배당금

효성첨단소재의 배당금은 2022년부터 15,000원에서 2023년 6,500원으로 57% 감소하였다. 증권사에서 예상한 2024년 예상 배당금은 7,278원으로 현재 주가 대비 수익율은 2.7%이다.

실적 성장성 및 재무 안정성

1) 상반기 실적 분석

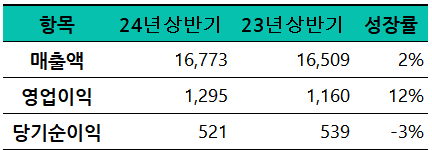

효성첨단소재의 '24년 상반기 실적은 전년 동기 대비하여 영업이익은 12% 증가하였으나, 매출액은 2% 증가하는데 그쳐 실적 성장이 둔화되는 모습을 보여주고 있다.

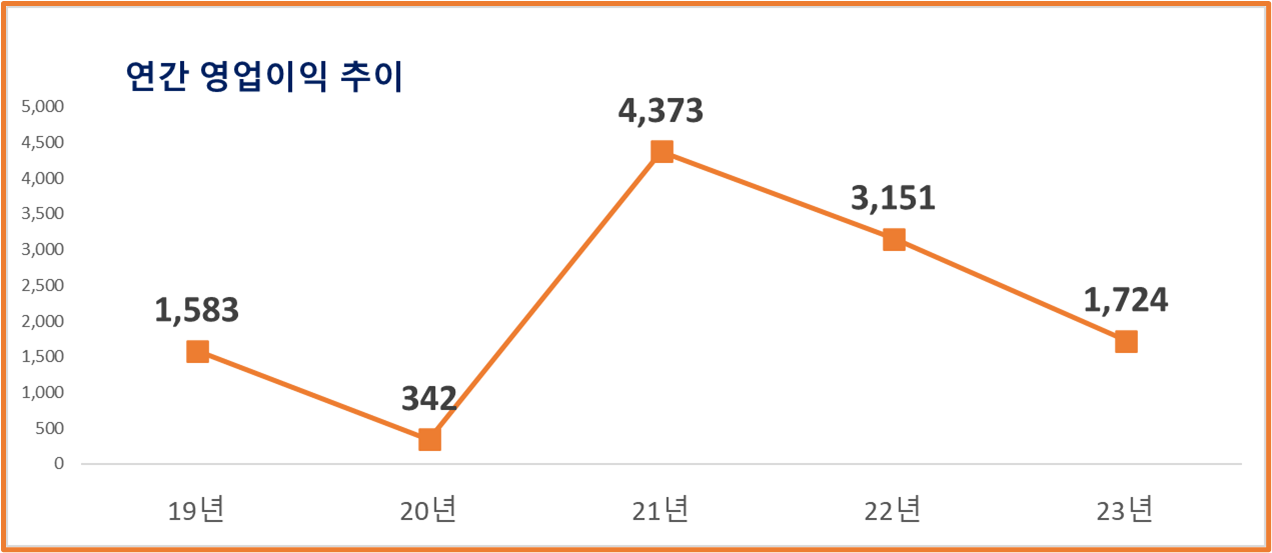

2) 연간 실적 추이

효성첨단소재의 최근 5개년 매출액 추이는 연평균 성장률 1.2%로서 실적 성장이 둔화되는 흐름을 보여주고 있다.

또한 영업이익도 2021년부터 지속적으로 감소하는 모습을 보여주면서 안정적인 이익구조를 유지하지 못하고 있다.

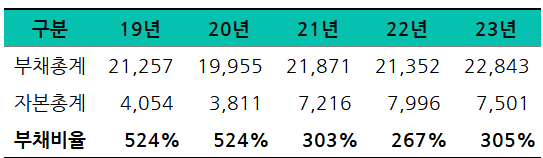

3) 재무 안정성

최근 5개년 모두 부채 비율이 200%를 초과하고 있으며, 특히 2022년 267%에서 2023년 305%로 부채비율이 증가하였다. 결론적으로 효성첨단소재는 부채 비율이 높고 안정적인 재무 구조를 유지하고 있다고 보기 어렵다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

적정주가 및 예상수익률

효성첨단소재의 24년 말 기준의 적정 주가는 263,301원으로 현재 주가 대비 예상수익률은 -2%이다.

- 목표 PER은 최고치인 '23년은 제외한 '21년, '21년 평균값인 11.3을 적용하였다.

- 예상 EPS는 최근 3개월 증권사 전망 평균을 적용하였다.(출처 : 네이버)

- 적정주가 = 목표PER * 예상EPS

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

증권사별 목표주가 및 투자의견

전체적으로 목표주가는 440,000원에서 530,000원 사이로 형성되었으며, 대부분의 증권사에서 투자의견은 '매수'를 유지하고 있다.

효성첨단소재 관련 기사

▶ HS로 재무장한 효성첨단소재, 탄소섬유 앞세워 'HS효성' 이끈다 (뉴데일리, 2024년 9월 15일)

- 사명 변경과 정체성 강화: 효성첨단소재는 'HS효성첨단소재'로 사명을 변경하여 그룹과의 일체화를 통해 주력 계열사로서의 정체성을 강화하고 있다.

- 탄소섬유 집중 육성: HS효성첨단소재는 탄소섬유를 미래 핵심 사업으로 삼고 1조원을 투자해 생산 능력을 2028년까지 2만4000톤으로 늘릴 계획이다.

- 신사업 경쟁력 강화: 각자 대표 체제로 전환하며 신사업 경쟁력을 강화해 나가고 있으며, 항공·우주 분야로의 진출을 위한 연구개발 투자도 확대할 예정이다.

▶ [특징주]효성첨단소재, 또 신저가…인적분할 이후 30%↓ (아시아경제, 2024년 9월 9일)

- 효성첨단소재는 현재 25만6000원에 거래되며, 지난 8월 최저가인 26만4000원을 하회하고 있다.

- 타이어보강재 사업에서 세계 시장 점유율 1위를 기록하고 있지만, 중장기 성장성에 대한 우려가 커지고 있다.

- 인플레이션으로 인한 타이어코드 수요 둔화와 영업이익 감소가 주가 하락의 주요 원인으로 작용하고 있다.

▶ 한달새 주가 60% 폭락… 효성 3남의 험난한 ‘홀로서기’ (국민일보, 2024년 8월 30일)

- 조현상 HS효성 부회장의 독립경영이 난항을 겪고 있으며, HS효성의 주가는 지속 하락하고 있다.

- 출범 한 달 만에 주가가 시초가 대비 61.7% 급락하면서 기관투자자들의 대규모 매도도 이어지고 있다.

- 효성첨단소재의 중장기 성장성이 꺾였고, 내부거래 비중이 높은 점이 실적 악화에 영향을 미치고 있어 조 부회장은 새로운 성장 비전을 제시해야 하는 상황이다.

이상으로 효성첨단소재에 대한 주가 및 배당금, 향후 투자 전망에 대해 살펴보았습니다. 저평가 & 실적성장주 기반의 투자 대상으로 보기는 어렵습니다.

'기업분석' 카테고리의 다른 글

| KB금융 주가 및 3분기 9월 배당금 배당락일 (0) | 2024.09.17 |

|---|---|

| 현대차 주가 전망 및 3분기 배당금 배당락일 (2) | 2024.09.16 |

| SK텔레콤 주가 전망 및 3분기 배당금 배당락일 (0) | 2024.09.16 |

| 한샘 주가 전망 및 3분기 배당금 배당락일 (6) | 2024.09.15 |

| 주성엔지니어링 주가 및 배당금, 증권사별 투자의견 및 목표주가 (2) | 2024.09.14 |

| 효성티앤씨 주가 및 배당금, 종목분석 (6) | 2024.09.13 |

| 한세실업 주가 및 배당금 가치 투자 분석 (9) | 2024.09.13 |

| NHN KCP 주가 및 가치투자 분석, 적정주가와 투자 전망은? (4) | 2024.09.08 |