NH투자증권은 금호석유에 대해 제한적인 공급 상황 속에서도 SBR, BR 등 합성고무의 건조한 스프레드가 이어질 것으로 전망하면서 투자의견 Buy를 유지하고 목표주가는 기존 150,000원에 160,000원로 7% 상향 조정하였다.

Summary

- 업종 내 Top Pick 유지. 목표주가는 160,000원으로 7% 상향. 견조

- 고무 업황 지속, NB Latex의 스프레드 개선 기대감 등 금호석유의 투자포인트 여전히 유효

투자 포인트 점검 – 견고한 고무 업황과 NB Latex 회복 전망 유효

- 투자의견 Buy 유지하고 목표주가는 기존 150,000원에서 160,000원으로 7% 상향.

- 목표주가 상향은 비교기업 주가 상승을 반영한 타깃 멀티플 상향(4.4배→4.8배)에 기인

- 제한적인 공급 상황 속 SBR, BR 등 합성고무의 견조한 스프레드 이어질 전망.

- 천연고무 가격 강세 역시 합성고무 가격을 지지하는 요인.

- NB Latex 스프레드의 개선 기대감도 유효.

- 이를 바탕으로 2025년 합성고무 중심의 실적 개선 흐름 이어갈 것으로 전망하며, 업종 내 Top Pick 유지

2025년부터 NB Latex 공급부담 해소, 가파른 수요 개선세는 지속

- 2025년 NB Latex의 스프레드 개선을 전망.

- 근거는 1)가동률 상승, 2)제한적 증설, 3)가파른 수요 개선 등

- 글로벌 NB Latex 가동률은 2024년 초 50~60%에서 현재 80%로 상승.

- 추가 수요 개선 시 스프레드 개선이 가능한 환경.

- 2025년 신규 증설 미미해 공급 부담도 제한적.

- 수요의 경우 밸류체인 전반에서 강한 회복세.

- 전세계 1위 라텍스 장갑 소비국인 미국의 수입량과, 1위 생산 기업 Top Glove의 판매량, 1위 원재료 생산국인 한국의 NB Latex 수출량 모두 가파르게 증가하는 추세.

- 니트릴 장갑 침투율 확대, 미국의 대중국 관세 부과 등에 따라 금호석유의 NB Latex 수요 개선 흐름 지속될 전망

금호석유 기업개요

- 금호석유는 합성고무, 합성수지, 정밀화학, CNT, 건자재, 에너지 사업 및 페놀유도체 제조, 특수합성고무, 항만운영, 리조트 운영 등의 사업을 영위하고 있음.

- 합성고무 제품에는 SBR, BR, NBR, LATEX 등이 있으며 합성수지 제품에는 PS, ABS, EPS, PPG 등이 있고 정밀화학 제품에는 노화방지제, 가황촉진제 등이 있음.

- 기타 사업부문 품목으로는 CNT, 스팀, 임대료 등이 있음.

금호석유 주가 및 배당금

금호석유 주가 현황

금호석유의 주가는 2월 21일 종가 기준 122,900원으로 마감되었다.

- 현재가 : 122,900원 (2025/02/21 종가)

- 52주 최고가 : 167,000원

- 52주 최저가 : 87,300원

- 시가총액 : 3조 2,583억원 (코스피 119위)

- 상장주식수 : 27,334,587

금호석유 배당금 지급기록 및 전망

금호석유의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 10,000원, 2022년 5,400원, 2023년 2,900원의 배당금을 지급하였다. 2024년에는 2,650원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 2.2%이다.

금호석유 실적분석

금호석유 3분기 실적분석

금호석유의 3분기 누적 실적을 살펴 보면, 매출액은 전년 동기 대비 11.3% 증가한 53,479억 원, 영업이익은 전년 동기 대비 18.9% 감소한 2,628억 원을 기록하였다.

- 합성고무 부문은 해상 운임 급등 및 시장가격 대비 높은 원재료 투입, 경쟁 심화에 따른 가격 경쟁 영향으로 수익성이 하락함.

- 합성수지는 중국 경기 부양책 발표에도 불구, 실물 경기 회복 지연으로 시장가격 약세가 지속되고 있으나, 수익성이 점진적으로 개선될 것으로 예상됨.

금호석유 2024년 연간전망

금호석유의 2024년 매출액은 전년 동기 대비 13.2% 증가한 71,550억 원, 영업이익은 전년 동기 대비 24% 감소한 2,728억 원을 기록할 것으로 전망된다.(출처 : fnguide)

금호석유 실적성장성 및 재무안정성

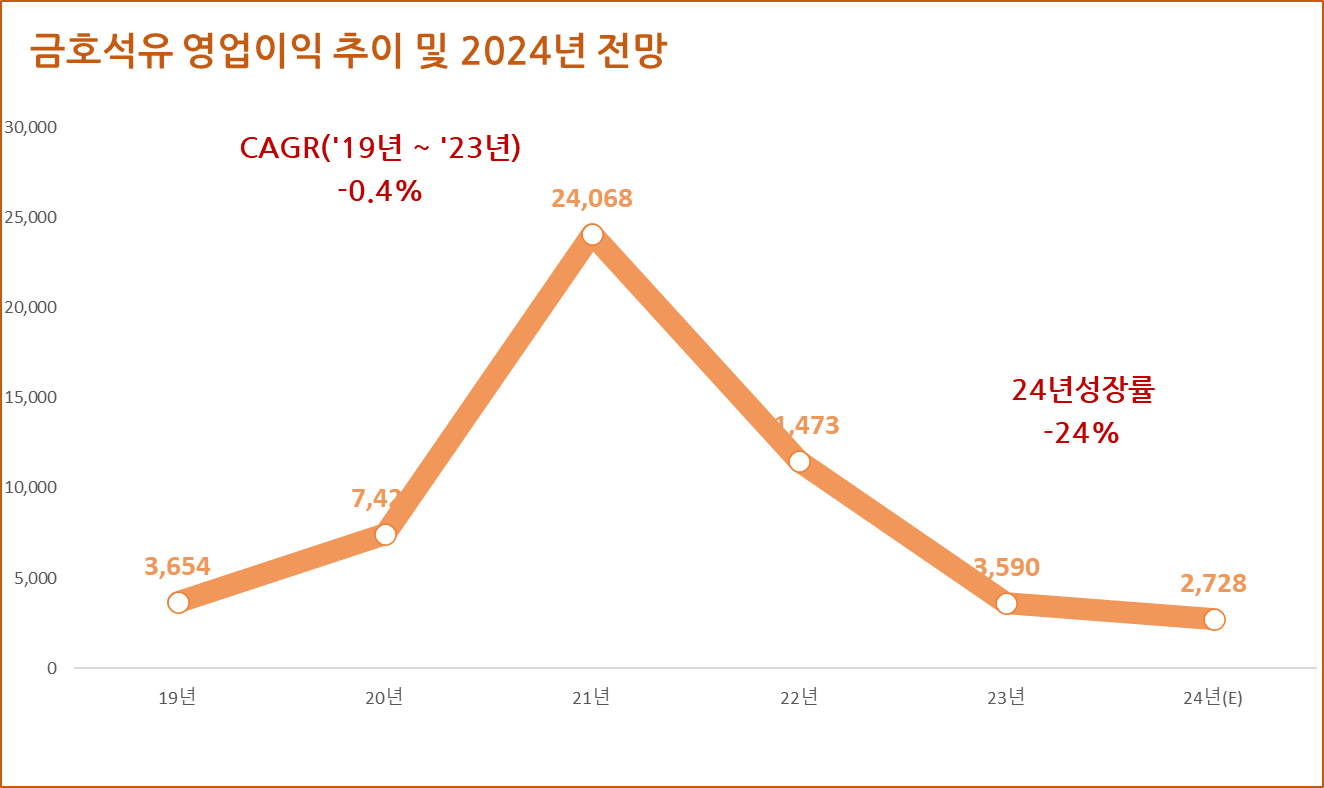

금호석유 연간 실적추이

금호석유의 연간 매출 실적은 2019년 49,615억 원에서 2023년 63,225억 원으로 5개년 연평균 성장률(CAGR) 6.2%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 13.2% 증가한 71,550억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

금호석유의 연간 영업이익은 2019년 3,654억 원에서 2023년 3,590억 원으로 5개년 연평균 성장률(CAGR) -0.4%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 24% 감소한 2,728억 원을 기록할 것으로 전망된다.

금호석유 재무안정성

금호석유의 최근 5개년 부채비율은 모두 73% 이하로 매우 안정적인 재무구조를 유지하고 있다.

금호석유 가치투자 분석

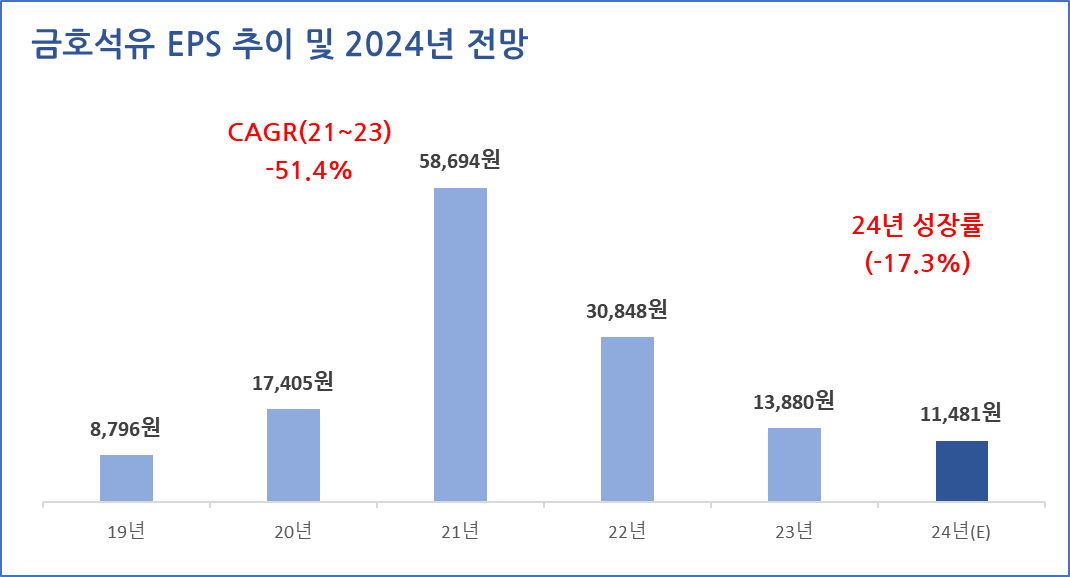

금호석유 EPS 추이 및 전망

금호석유의 연간 EPS는 2021년 58,694원에서 2023년 13,880원으로 3개년 연평균 성장률(CAGR) -51.4%를 기록하였다. 또한, 2024년말 기준 EPS는 전년 대비 17.3% 감소한 11,481원을 기록할 것으로 전망된다.

금호석유 PER 추이 및 전망

금호석유의 24년 말 기준 예상 PER은 9.8배, 최근 3개년 평균 PER 5.5배, 업종평균 PER 95.4배, 24년 EPS 성장률 -17.3 이다.

금호석유 적정주가 및 예상수익률

목표 PER을 최근 3개년 평균 PER인 5.5배를 적용하여 적정주가를 계산해 보면, 금호석유의 적정 주가는 63,069원으로 현재 주가 보다 48.7% 낮다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

금호석유 증권사 목표주가 및 투자의견

금호석유에 대한 증권사들의 최근 3개월 목표주가 평균은 147,333원으로 직전 목표주가 대비 5.7% 감소하였으며, 현재 주가 122,900원 대비 예상수익률은 19.9%이다.

이상으로 금호석유에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 한국콜마(161890) 주가, 미국 법인 약진 밸류에이션 메리트 유효 (0) | 2025.02.27 |

|---|---|

| 하이브(352820) 주가 전망, 외형과 수익성 모두 잡을 25년 기대 (1) | 2025.02.26 |

| 토비스(051360) 주가 배당금 투자 전망, 고성장 지속 (0) | 2025.02.26 |

| 코스맥스(192820) 주가 역대 최대 매출로 목표 주가 상향 (0) | 2025.02.25 |

| 한올바이오파마(009420) 주가 배당금 투자전망 (0) | 2025.02.24 |

| 고배당주 서호전기(065710) 주가 배당금 배당기준일 투자전망 (0) | 2025.02.24 |

| 정다운(208140) 주가 배당금 3분기 실적 분석 (0) | 2025.02.24 |

| 고배당주 레드캡투어(038390) 주가 배당금 배당기준일 (0) | 2025.02.23 |