실보다 득이 많은 시점

펄어비스에 대한 투자의견 Buy 유지하나, 목표주가를 기존 50,000원에서44,000원으로 하향한다.

붉은 사막 출시는 지연되었지만 성공 가능성에 대한 기대감 변화는 없고, 여름부터 다시 출시 관련 마케팅이 시작되면 센티먼트는 회복될 전망이다. 출시 지연으로 주가는 이미 조정을 받았기에 실보다 득이 많은 시점이라고 판단한다.

지난해 지스타, 게임스컴에서 공개된 데모버전에서 유저들로부터 양호한 평가를 받았다. 당사 역시 성공 가능성에 대한 view는 변함이 없다. 붉은사막 판매량은 2025년 72만장, 2026년 227만장을 가정하고 있다.

다만, 목표주가는 붉은사막 출시를 기존 2025년 3분기에서 4분기로 조정하면서 실적 추정치 및 목표주가를 하향 조정한다. 목표주가는 12개월 Forward EPS 1,765원에 Target PER 25배 적용한. 44,000원을 제시한다.

(출처 : NH투자증권, 2025.2.13)

4분기 영업이익 흑자전환. 다만, 2025년 1분기 실적은 적자 불가피

펄어비스의 4분기 실적은 매출액 957억원(+13.4% y-y, +20.5% q-q), 영업이익 24억원(흑자전환 q-q)으로 영업이익 컨센서스 -98억원을 상회하며 양호한 성과를 기록하였다.

C게임 매출이 728억원(+20.5% q-q)으로 중국 검은사막 출시에 따른 매출 증가가 있었다. 다만, 2025년 1분기는 검은사막 매출 하향 안정화 및 붉은사막 마케팅이 시작되며 영업적자는 불가피할 전망이다.

펄어비스 기업개요

- 게임소프트웨어 개발 및 게임 서비스 공급업 등을 목적사업으로 하고 있으며, 게임소프트웨어를 개발하여 직접 퍼블리싱 및 지역별 퍼블리셔를 통해 게임을 유통하고 있음.

- 게임사업부문 매출원은 '검은사막' 및 'EVE' IP 등 PC, 콘솔, 모바일 게임의 글로벌 서비스로 구성되어 있음.

- '검은사막' IP의 서비스 지역 확장과 현재 개발 중인 신작 3종(붉은사막,도깨비, 플랜8)의 개발을 통해 포트폴리오 다변화를 진행하고 있음.

펄어비스 주가 및 배당금

펄어비스 주가 현황

펄어비스의 주가는 2월 14일 종가 기준 32,800원으로 마감되었다.

- 현재가 : 32,800원 (2025/02/14 종가)

- 52주 최고가 : 47,650원

- 52주 최저가 : 26,600원

- 시가총액 : 2조 1,073억원 (코스닥 20위)

- 상장주식수 : 64,247,855

펄어비스 배당금 지급기록 및 전망

배당금 지급 기록 없음

펄어비스 실적분석

펄어비스 3분기 실적분석

펄어비스의 3분기 누적 실적을 살펴 보면, 매출액은 전년 동기 대비 1% 감소한 2,467억 원, 영업이익은 전년 동기 대비 32.1% 감소한 -144억 원을 기록하였다.

기타부문 제외 시 게임부문 매출 부진 두드러진다. 비용에서는 인건비 QoQ 감소했으나, 게임스컴 2024 참가 등으로 마케팅비 증가하였고 4분기에는 지스타 2024 참가로 마케팅 비용 추가 부담 예상된다. 게임스컴에서 최초 공개될 때만큼의 파급력은 아니지만 2025년 붉은사막 판매량은 300만장을 웃돌 것으로 전망됨.

펄어비스 2024년 연간전망

펄어비스의 2024년 매출액은 전년 동기 대비 2.7% 증가한 3,424억 원, 영업이익은 전년 동기 대비 26.2% 증가한 -121억 원을 기록할 것으로 전망된다.(출처 : fnguide)

펄어비스 실적성장성 및 재무안정성

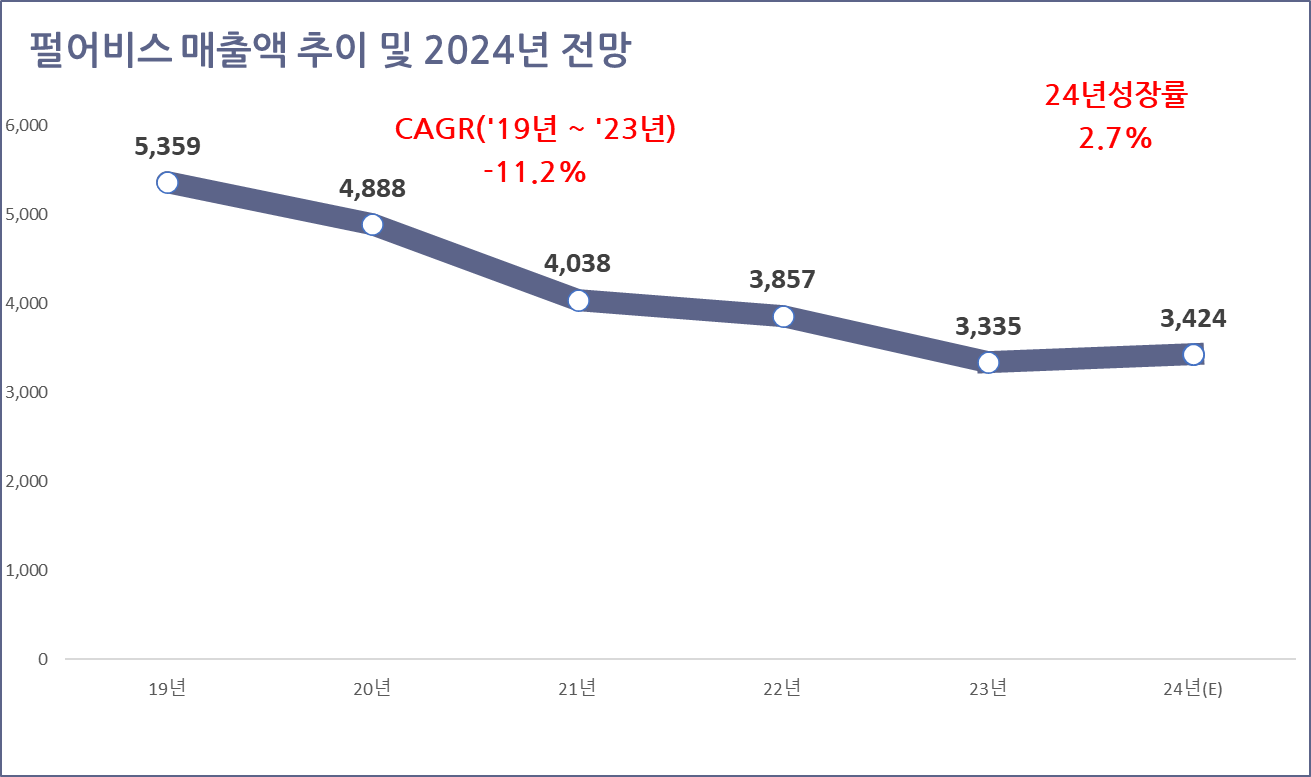

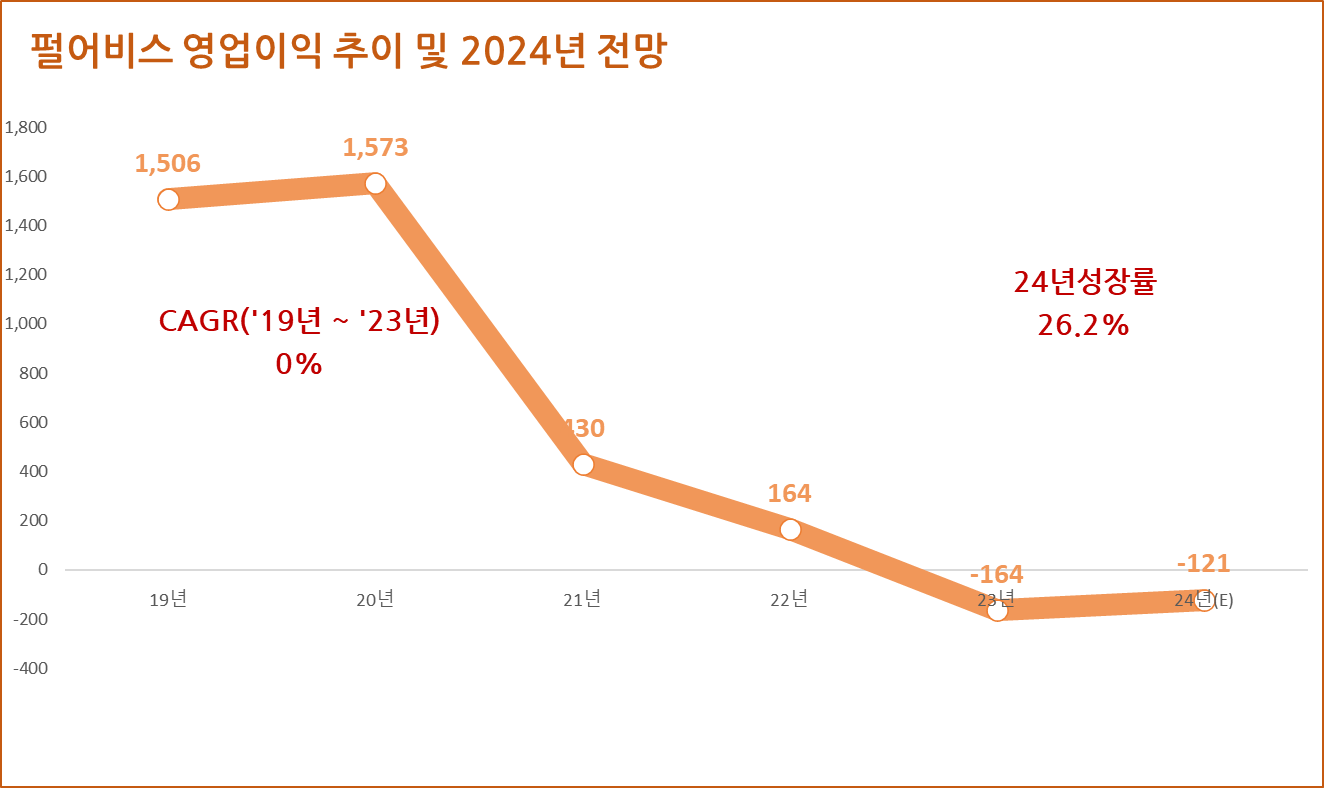

펄어비스 연간 실적추이

펄어비스의 연간 매출 실적은 2019년 5,359억 원에서 2023년 3,335억 원으로 5개년 연평균 성장률(CAGR) -11.2%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 2.7% 증가한 3,424억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

펄어비스의 연간 영업이익은 2019년 1,506억 원에서 2023년 -164억 원으로 5개년 연평균 성장률(CAGR) 0%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 26.2% 증가한 -121억 원을 기록할 것으로 전망된다.

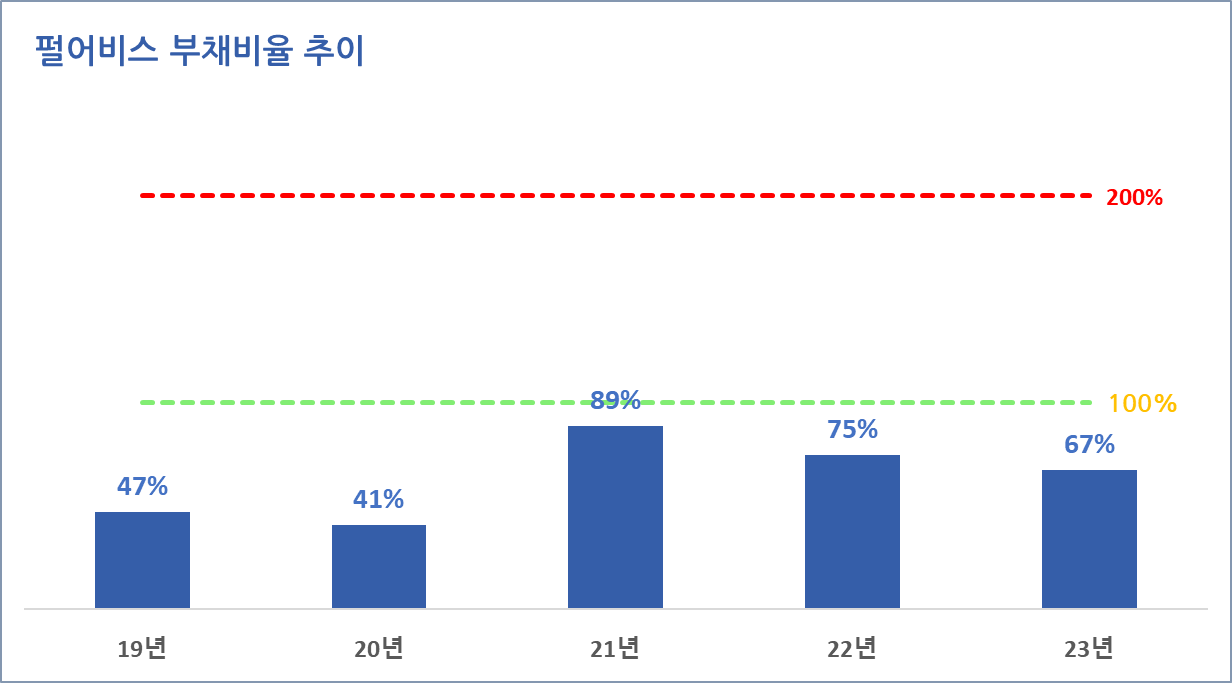

펄어비스 재무안정성

펄어비스의 최근 5개년 부채비율은 모두 89% 이하로 매우 안정적인 재무구조를 유지하고 있다.

펄어비스 증권사 목표주가 및 투자의견

펄어비스에 대한 증권사들의 최근 3개월 목표주가 평균은 39,917원으로 직전 목표주가 대비 18.1% 감소하였으며, 현재 주가 32,800원 대비 예상수익률은 21.7%이다.

이상으로 펄어비스에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 와이지엔터테인먼트(122870) 주가 배당금 4분기 실적 분석 (0) | 2025.02.23 |

|---|---|

| 쏘카(403550) 주가 배당금 투자 전망 (0) | 2025.02.23 |

| KT(030200) 주가 배당금 기준일 투자 전망 (0) | 2025.02.17 |

| 화승엔터프라이즈(241590) 주가 및 실적, 투자 전망 (0) | 2025.02.17 |

| 콘텐트리중앙(036420) 주가 및 실적 전망 (1) | 2025.02.16 |

| 한미약품(128940) 주가 배당금 전망 : 경영권 분쟁 공식 종결 (0) | 2025.02.16 |

| 세방전지(004490) 주가 배당금 전망, 들여다 보면 호실적 (0) | 2025.02.11 |

| NAVER(035420) 주가 배당금 전망 (0) | 2025.02.10 |