한미사이언스 신임 대표이사 선임, 경영권 분쟁의 마침표를 찍다

2월 13일 장 종료 후 한미사이언스 신임 대표이사로 송영숙 한미약품그룹 회장 선임 발표하였다. 이에 따라 한미약품그룹 경영권 분쟁은 1년만에 공식적으로 종결되었다.

기존 지주사 한미사이언스의 기존 이사회는 송영숙 회장 4인 연합 측 인원 5명, 임종훈 대표이사 측 5명으로 동수였다. 최근 임종윤 사내이사와 임종훈 대표이사가 사임하며 경영권 분쟁이 종결된 것이다. 향후 3월 정기주총 이후 한미약품그룹의 공식적인 거버넌스 체제에 대한 구체적인 소통도 기대된다.

1. 디스카운트 요인 제거

한미약품은 최근 1년 이상 지속된 경영권 분쟁에 따라 본질 가치(영업가치 + 신약가치) 대비 최소 30~40% 지속적으로 디스카운트 되어 왔다. 현재 12개월 PER 16배 및 EV/EBITDA 12배로 역사적 하단 수준앋.

이는 1)실적훼손 우려(북경한미 영업 악화), 2)R&D 약화(인력 이탈), 3)투자자 신뢰도 하락 탓.

이에 당사는 작년 11월 한미약품 커버리지 개시 자료를 발간하며 기업가치 반등의 첫 번째 조건으로 경영권 분쟁 이슈 해소를 제시하였다. 전일 한미약품그룹 경영권분쟁이 마무리됨에 따라 점차 거버넌스 디스카운트 요인 소멸할 것으로 판단된다.

2월 말까지 외국인 패시브 수급 일부 이탈 가능하지만 주가는 현재 바닥으로 판단된다.

2. 2025년 모멘텀:

한미약품은 글로벌 신약 트렌드인 MASH와 비만 영역에서 핵심 역량 보유, 다만 작년 한 해 주가 부진은 경영권 분쟁에 따른 디스카운트와 주요 데이터 모멘텀 부재에 기인하였다.

다만, 경영권 분쟁이라는 디스카운트 요인이 최종 해소되었으며, 추가로 올해는 비만 LA-TRIA 1상 및 LA-UCN2 전임상(병용) 데이터 공개(’25.6)할 예정이며, 또한 파트너사 머크의 MASH 듀얼 아고니스트 2상 데이터도 올해 연말 발표할 예정이다.

즉, 디스카운트 해소에 더해 올해 주요 신약 데이터 모멘텀까지 더욱 집중될 수 있다. 특히 연말 머크의 MASH 듀얼 아고니스트 발표는 올해 국내 신약 파이프라인 중 가장 중요한 모멘텀 중 하나로 주목할 필요가 있다.

(출처 : NH투자증권, 2025.2.14)

한미약품 기업개요

- 2010년 한미사이언스의 의약품 제조 및 판매 사업부문을 인적분할하여 설립되었으며, 같은 해 유가증권시장에 재상장됨.

- 의약품 제조 및 판매를 주 사업으로 영위하고 있으며, 복합고혈압치료제 아모잘탄, 복합고지혈증치료제 로수젯, 역류성식도염치료제 에소메졸 등이 주요 제품임.

- R&D를 통한 혁신 신약 개발에 주력하고 있으며, 국내외 총 1,566건의 특허권을 보유하고 있음.0

한미약품 주가 및 배당금

한미약품 주가 현황

한미약품의 현재 주가는 260,500원으로, 최근 52주 최고가인 375,000원과 비교했을 때 상당한 하락폭을 보이고 있으며, 52주 최저가인 233,000원에 근접해 있다.

- 현재가 : 260,500원 (2025/02/14 종가)

- 52주 최고가 : 375,000원

- 52주 최저가 : 233,000원

- 시가총액 : 3조 3,373억원 (코스피 114위)

- 상장주식수 : 12,810,991

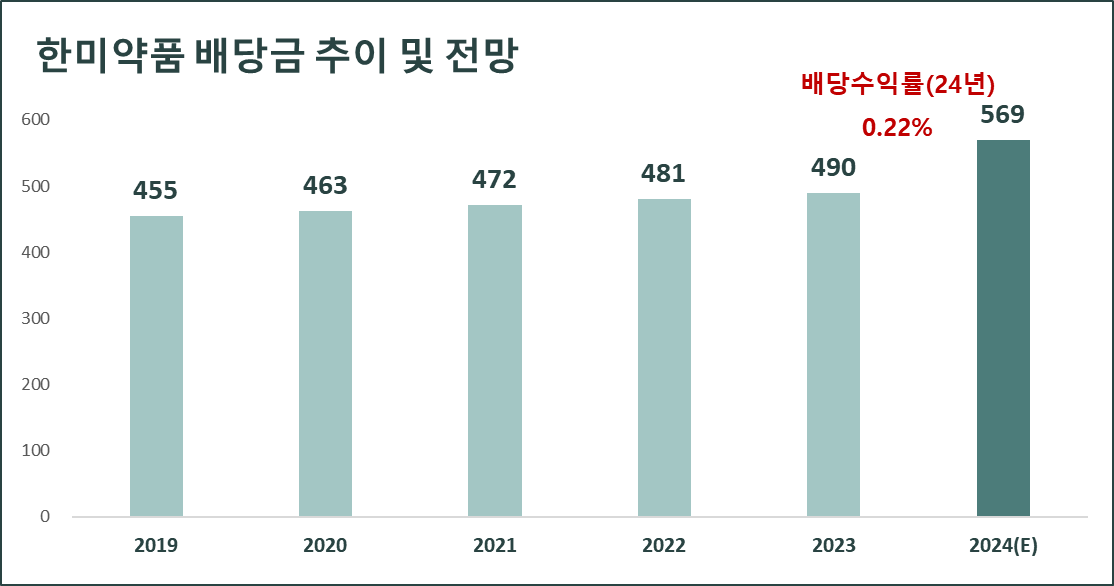

한미약품 배당금 지급기록 및 전망

한미약품의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 472원, 2022년 481원, 2023년 490원의 배당금을 지급하였다. 2024년에는 569원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 0.22%이다.

한미약품 실적분석

한미약품 3분기 실적분석

2024년 9월 전년동기 대비 연결기준 매출액은 7.1%, 영업이익은 23.3% 증가하였다,

한국 의약품 시장규모 성장 및 아시아 및 중남미 지역의 시장 확대, 소득 증대 및 생활 패턴의 변화와 의료분야의 지출이 크게 늘면서 매출이 지속 성장하고 있다. 온수 가열기 열원 재사용, 제조장치 스팀 공급 시간 조절 등 혁신사례 발굴을 통해 지속하여 에너지사용과 온실가스배출 절감을 이뤄 나가고 있다.

한미약품 2024년 연간전망

한미약품의 2024년 매출액은 전년 동기 대비 0.3% 증가한 14,955억 원, 영업이익은 전년 동기 대비 2% 감소한 2,162억 원을 기록할 것으로 전망된다.(출처 : fnguide)

한미약품 실적성장성 및 재무안정성

한미약품 연간 실적추이

한미약품의 연간 매출 실적은 2019년 11,137억 원에서 2023년 14,909억 원으로 5개년 연평균 성장률(CAGR) 7.6%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 0.3% 증가한 14,955억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

한미약품의 연간 영업이익은 2019년 1,039억 원에서 2023년 2,207억 원으로 5개년 연평균 성장률(CAGR) 20.7%를 기록하였다. 하지만, 2024년 연간 영업이익은 전년 대비 -2% 증가한 2,162억 원을 기록할 것으로 전망된다.

한미약품 가치투자 분석

한미약품 EPS 추이 및 전망

한미약품의 연간 EPS는 2021년 5,232원에서 2023년 11,415원으로 3개년 연평균 성장률(CAGR) 47.7%를 기록하였다. 또한, 하지만 2024년말 기준 EPS는 전년 대비 -15% 증가한 9,701원을 기록할 것으로 전망된다.

한미약품 PER 추이 및 전망

한미약품의 24년 말 기준 예상 PER은 29.82배로 최근 3개년 평균 PER 42.3배, 업종평균 PER 99.7배보다 낮은 수준을 보여주고 있다. 하지만, 24년 EPS 성장률 -15와 대비해서는 높은 수준이다.

한미약품 적정주가 및 예상수익률

목표 PER을 최근 3개년 평균 PER인 42.3배를 적용하여 적정주가를 계산해 보면, 한미약품의 적정 주가는 410,514원으로 현재 주가 대비 57.6%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

한미약품 증권사 목표주가 및 투자의견

한미약품에 대한 증권사들의 최근 3개월 목표주가 평균은 362,500원으로 직전 목표주가 대비 7.8% 감소하였으며, 현재 주가 260,500원 대비 예상수익률은 39.2%이다.

이상으로 한미약품에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| KT(030200) 주가 배당금 기준일 투자 전망 (0) | 2025.02.17 |

|---|---|

| 화승엔터프라이즈(241590) 주가 및 실적, 투자 전망 (0) | 2025.02.17 |

| 펄어비스(263750) 주가 배당금 4분기 전망 (0) | 2025.02.16 |

| 콘텐트리중앙(036420) 주가 및 실적 전망 (1) | 2025.02.16 |

| 세방전지(004490) 주가 배당금 전망, 들여다 보면 호실적 (0) | 2025.02.11 |

| NAVER(035420) 주가 배당금 전망 (0) | 2025.02.10 |

| 미용의료기기 전문 기업 아스테라시스 투자 전망 (0) | 2025.01.07 |

| 하이브(352820) 주가 배당금 실적 전망 (5) | 2024.12.25 |