이번 포스팅에서는 현대오토에버의 2024년 3분기 실적을 알아보고, 향후 최근 주가 흐름과, 배당금 추이, 가치 투자 관점에서 현대오토에버의 적정 주가와 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

현대오토에버 기업개요

- 동사는 2000년 4월 10일에 설립되어 정보시스템 기획(IT 컨설팅), 시스템 구축, 운영 및 유지보수 등의 IT 서비스 사업과 차량 SW 플랫폼, 내비게이션 SW 등을 포함한 차량용 SW 사업을 영위하고 있음.

- 사용자가 필요로 하는 정보시스템에 관한 기획(IT 컨설팅)에서부터 구축, 운영, 유지보수까지 전 과정을 수행하는 IT 서비스 제공.

- 차량용 SW 부문은 BSW, 내비게이션 SW 등을 포함한 차량용 SW 사업을 영위하고 있다.

현대오토에버 주가 및 배당금

현대오토에버 주가 현황

현대오토에버의 현재 주가는 145,800원으로, 최근 52주 최고가인 216,000원과 비교했을 때 상당한 하락폭을 보이고 있으며, 52주 최저가인 123,000원에 근접해 있다.

- 현재가 : 145,800원 (2024/11/22 종가)

- 52주 최고가 : 216,000원

- 52주 최저가 : 123,000원

- 시가총액 : 3조 9,984억원 (코스피 91위)

- 상장주식수 : 27,423,982

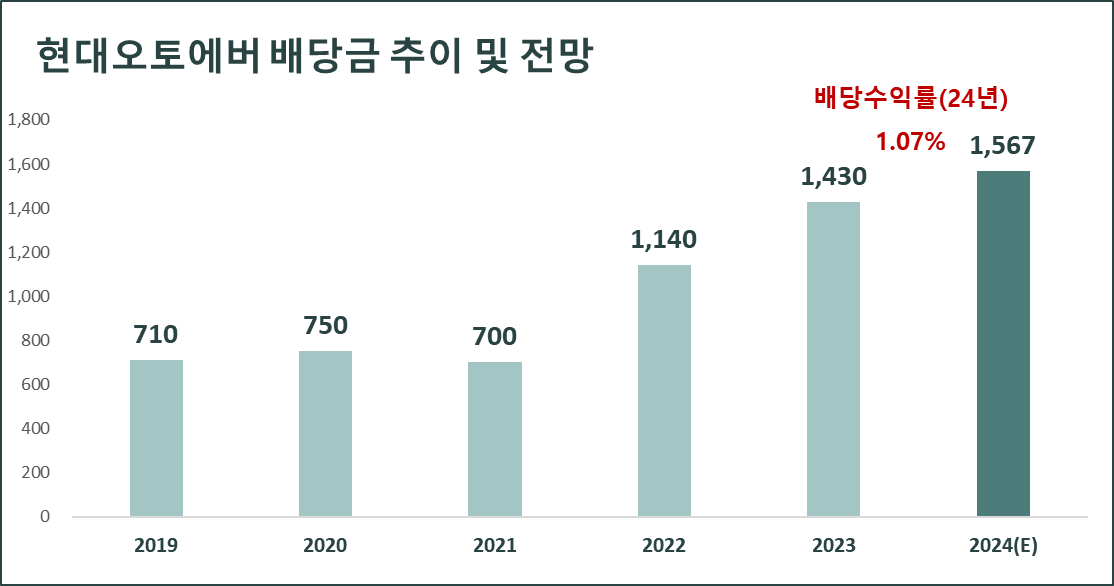

현대오토에버 배당금 지급기록 및 전망

현대오토에버의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 700원, 2022년 1,140원, 2023년 1,430원의 배당금을 지급하였다. 2024년에는 1,567원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 1.1%이다.

결론적으로 현대오토에버는 매년 꾸준히 배당금을 지급하고 있지만 수익률은 1.1% 수준으로 배당주로서의 매력은 크지 않다.

현대오토에버 실적분석

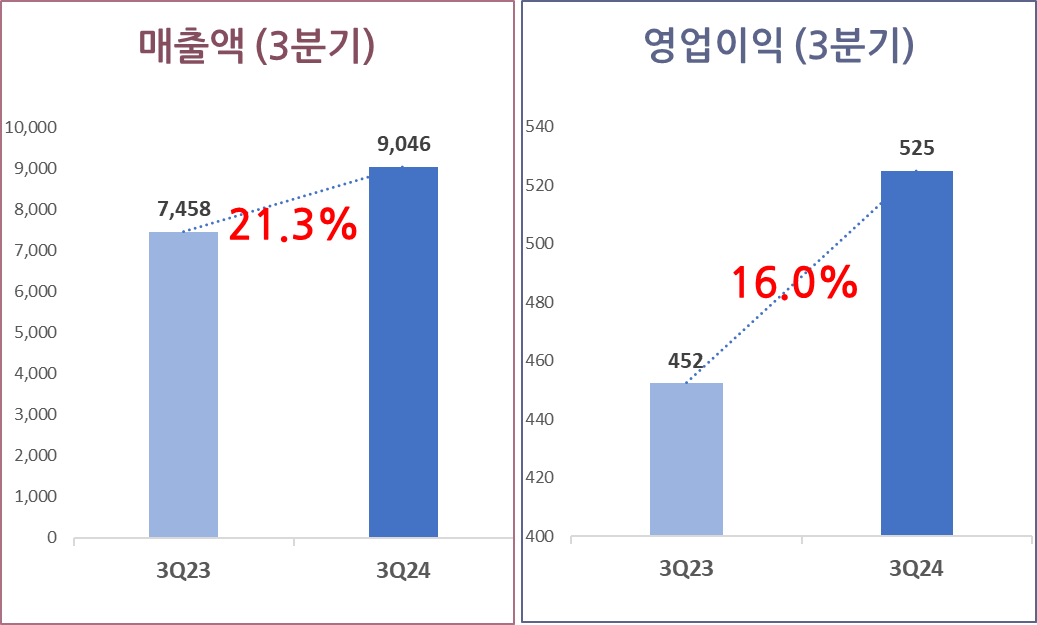

현대오토에버 3분기 실적분석

현대오토에버의 3분기 매출액은 전년 동기 대비 21.3% 증가한 9,046억 원, 영업이익은 전년 동기 대비 16% 증가한 525억 원을 기록하였다.

현대오토에버의 3분기 누적 실적을 살펴 보면, 매출액은 전년 동기 대비 17.9% 증가한 25,540억 원, 영업이익은 전년 동기 대비 18.1% 증가한 1,518억 원을 기록하였다.

현대오토에버 2024년 연간전망

현대오토에버의 2024년 매출액은 전년 동기 대비 15.8% 증가한 35,479억 원, 영업이익은 전년 동기 대비 20.6% 증가한 2,188억 원을 기록할 것으로 전망된다.

현대오토에버 실적성장성 및 재무안정성

현대오토에버 연간 실적추이

현대오토에버의 연간 매출 실적은 2019년 15,718억 원에서 2023년 30,650억 원으로 5개년 연평균 성장률(CAGR) 18.2%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 15.8% 증가한 35,479억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

현대오토에버의 연간 영업이익은 2019년 802억 원에서 2023년 1,814억 원으로 5개년 연평균 성장률(CAGR) 22.6%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 20.6% 증가한 2,188억 원을 기록할 것으로 전망된다.

현대오토에버 재무안정성

현대오토에버의 최근 5개년 부채비율은 모두 99% 이하로 매우 안정적인 재무구조를 유지하고 있다.

현대오토에버 가치투자 분석

현대오토에버 EPS 추이 및 전망

현대오토에버의 연간 EPS는 2019년 2,673원에서 2023년 5,024원으로 5개년 연평균 성장률(CAGR) 17.1%를 기록하였다. 또한, 2024년말 기준 EPS는 전년 대비 24.1% 증가한 6,236원을 기록할 것으로 전망된다.

현대오토에버 PER 추이 및 전망

현대오토에버의 24년 말 기준 예상 PER은 23.4배로 최근 3개년 평균 PER 38.7배, 업종평균 PER 24.7배, 24년 EPS 성장률 24.1 보다 낮다.

현대오토에버 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 23.4배와 24년 EPS 성장률 24.1를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 현대오토에버의 PEG는 1로 현재 주가는 EPS 성장률 대비하여 적정한 수준이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

현대오토에버 적정주가 및 예상수익률

목표 PER을 업종평균 PER인 24.7배를 적용하여 적정주가를 계산해 보면, 현대오토에버의 적정 주가는 153,967원으로 현재 주가 대비 5.6%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

현대오토에버 증권사 목표주가 및 투자의견

현대오토에버에 대한 증권사들의 최근 3개월 목표주가 평균은 209,615원으로 직전 목표주가 대비 3.8% 감소하였으며, 현재 주가 145,800원 대비 예상수익률은 43.8%이다.

▶해답은 차량용 소프트웨어 (유진투자증권, 11/18)

- 해답은 차량용 소프트웨어

- SDV 성과 가시화 전망

▶그럼에도 불구하고 성장주이다 (iM증권, 11/11)

- 외형 성장은 여전히 긍정적

- 목표주가 200,000원, 투자 의견 Buy 유지

▶모빌리티 생태계 확장에 따른 수혜 가시화 (한화투자증권, 11/11)

- ’24년, 매출액 가이던스 4% 상회 전망

- ’25년, 구조적 Topline 성장 기대

▶Hungry for new growth drivers (LS증권, 10/31)

- 3Q24 review

- ASP hikes offset by wage increases

▶새로운 동력이 필요하다 (LS증권, 10/31)

- 3Q24P 매출액 9,046억원(+21.3% YoY, -1.5% QoQ), 영업이익 525억원(+16.2% YoY, -23.4% QoQ, OPM 5.8%)을 기록, 시장 컨센서스 영업이익 575억원을 하회

- 단가 인상만큼 인건비도 인상

▶중장기 우상향 모멘텀은 유효 (대신증권, 10/31)

- 3Q24 1) 인건비 상승, 2) ITO 단가인상 반영 일부 지연으로 컨센 하회

- 1) SDV/자율주행 모멘텀, 2) 견고한 성장성, 3) 탄탄한 재무여력 보유

▶지나간 실적, 모멘텀은 유효 (신한투자증권, 10/31)

- 3분기 실적 발표, 단기보다 중장기 성장 스토리에 집중

- 1) 시스템 통합, 2) 차량SW 매출 성장 주목, 아쉬운 수익성

▶인건비 상승 확대 영향 (NH투자증권, 10/31)

- 성장성과 수익성 동시 개선 진행 중

- 3분기 실적 Review: 인건비 상승 확대 영향

▶[3Q24 Review] 매출 성장 지속되나 수익성은 긴 호흡 필요 (한화투자증권, 10/31)

- 3Q 매출액 컨센서스 부합, 영업이익 추정치 하회

- 매출 성장은 지속되나 수익성은 긴 호흡 필요

▶3Q24 Review: 연봉 인상 너무 부럽다 (iM증권, 10/31)

- 3Q24 Review: 매출액 9,046억원, 영업이익 525억원 (OPM 5.8%)

- Enterprise IT, 차량 SW의 성장은 변함없이 지속

이상으로 현대오토에버에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 파트론(091700) 주가 배당금 실적 전망 (3) | 2024.12.01 |

|---|---|

| 원익IPS(240810) 주가 배당금 3분기 실적 및 4분기 전망 (1) | 2024.12.01 |

| 제이앤티씨(204270) 주가 배당금 3분기 실적 분석 및 24년 전망 (2) | 2024.11.25 |

| 성일하이텍(365340) 주가 배당금 3분기 실적 분석 (1) | 2024.11.25 |

| 에스엘(005850) 주가 배당금 3분기 실적 분석 (0) | 2024.11.24 |

| AP시스템(265520) 주가 배당금 3분기 실적 분석 (3) | 2024.11.23 |

| 한국콜마(161890) 주가 배당금 3분기 실적 분석 (5) | 2024.11.13 |

| 클리오(237880) 주가 배당금 3분기 실적 분석 (2) | 2024.11.13 |