NHN KCP는 1994년 설립 이후 지속적으로 성장해온 종합결제기업이다. 2024년 상반기 실적에서 매출액이 18% 증가하고 영업이익과 당기순이익도 각각 14.5%와 36.4% 증가하며, 안정적인 재무 구조를 유지하고 있다. 이러한 실적은 NHN KCP가 경기 침체에도 불구하고 강력한 경쟁력을 지니고 있음을 보여준다. 본 포스팅에서는 NHN KCP의 실적 성장주 여부와 재무 안정성을 분석하고, 향후 적정 주가와 투자 전망에 대해 알아보고자 한다.

기업개요

NHN KCP는 1994년 12월에 설립되었으며, 2006년 1월에 한국사이버페이먼트를 흡수합병하였다. 2006년 7월에는 POS 사업부문을 물적분할하였고, 2016년에는 "엔에이치엔한국사이버결제 주식회사"로 상호를 변경한 후, 2023년에는 "엔에이치엔케이씨피 주식회사"로 다시 변경하였다.

현재 동사는 종합결제기업으로서 온라인결제, 오프라인결제, O2O 사업부문 등 3개 사업부 체제로 운영되고 있으며, 단순 결제서비스 제공사를 넘어 빅테크 기업으로의 도약을 준비하고 있다.

2024년 6월 기준으로 전년 동기 대비 연결기준 매출액은 18.1% 증가하였고, 영업이익은 14.5%, 당기순이익은 36.4% 증가하였다. 동사의 주요 거래처인 온라인 쇼핑몰과 온라인 게임은 불황기에도 매출이 증가하는 경향을 보이므로, 경기 침체의 영향은 크지 않을 것으로 예상된다.

현재 구체적인 신규사업은 추진하고 있지 않지만, 결제서비스를 기반으로 한 신성장동력 확보를 위해 지속적으로 노력하고 있다.

주요재무정보

가치투자 분석

1) 실적 성장주인가?

NHN KCP의 '24년 상반기 실적은 전년 동기 대비하여 매출액은 18% 감소하였고, 영업이익은 15%, 당기순이익은 36% 증가하였다. 실적 성장주 판단 기준에 모두 부합한다.

※ 실적 성장주 판단 기준 [전년동기대비 성장률]

- 매출액 +5% 이상

- 영업이익 + 10% 이상

- 당기순이익 +15% 이상

2) 안전한 기업인가?

최근 5개년 모두 부채 비율이 200% 이하로 유지되고 있고, 연간 부채비율 추이도 지속적으로 감소하는 추세를 보여주고 있다. 부채 비율이 낮고 안정적인 재무 구조를 유지하고 있어 재무 안정성이 높다고 평가할 수 있다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

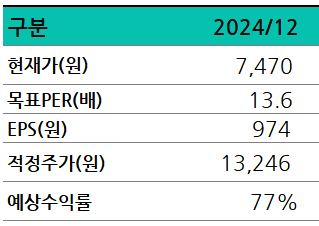

3) 적정주가 및 예상수익률

NHN KCP의 24년 말 기준의 적정 주가는 13,246원으로 현재 주가 대비 77%의 상승여력이 있다.

- 현재가는 9월 6일 종가인 7,470원을 적용하였다.

- 목표 PER은 최고치인 '21년은 제외한 '22년, '23년 평균값인 13.6을 적용하였다.

- EPS는 증권사 컨센서스 평균치를 적용하였다.(출처 : fnGuide)

- 적정주가 = 목표 PER * EPS

증권사별 목표주가 및 투자의견

NH투자증권

- 여행상품·상품권 환불 금액이 관건

- 아직은 조심스럽게 접근

- 전금법 개정안에 따른 사업기회 인지

LS증권

- 알리·테무 등 차이나 커머스 관련 성장 모멘텀 둔화와 위메프·티몬 이슈에 따른 이커머스 관련 업종 투자심리가 악화되고 있다

- 정부가 위메프·티몬 판매자 대금 정산지연 이슈로 PG사의 등록요건을 강화하고, 판매대금 별도 관리 의무를 추진화 하는 방안을 마련할 것으로 발표했는데 NHN KCP 같은 메이저 PG 회사의 포지션이 더욱 강화될 수 있는 정책 방향성인 것으로 판단한다

삼성증권

- 2Q 실적: 매출 고성장 긍정적이나, 수익성 개선은 숙제

- 2Q 실적 ? 분기 사상 최대 매출 경신

- 매출 성장의 핵심 ? 온라인 결제 증가

이상으로 NHN KCP에 주가 및 투자전망에 대해 알아보았습니다.

'기업분석' 카테고리의 다른 글

| 효성첨단소재 주가 및 배당금 투자 전망 (0) | 2024.09.15 |

|---|---|

| 주성엔지니어링 주가 및 배당금, 증권사별 투자의견 및 목표주가 (2) | 2024.09.14 |

| 효성티앤씨 주가 및 배당금, 종목분석 (6) | 2024.09.13 |

| 한세실업 주가 및 배당금 가치 투자 분석 (9) | 2024.09.13 |

| 헥토파이낸셜 주가 전망 및 배당금 (0) | 2024.09.08 |

| 토비스 주가 가치 투자할 만한 실적 성장주인가? (2) | 2024.09.07 |

| 제이씨케미칼 (137950) 주가 및 가치 투자 분석 (4) | 2024.09.03 |

| 삼양식품 주가는 저평가된 실적 성장주인가? (1) | 2024.09.01 |