YG 엔터테인먼트는 블랙핑크, 아이콘과 같은 글로벌 아티스트를 보유한 국내 최고의 엔터테인먼트 기업이다. 그러나 2024년 상반기 실적은 전년 대비 44% 감소하며 영업이익과 순이익 모두 적자 전환하였다. 이번 포스팅에서는 적자 전환에 따른 YG 주식의 적정 주가와 증권사별 목표주가, 투자 의견에 대해 알아보겠다.

기업개요

본 기업은 국내는 물론 일본, 중국 등 전 세계에서 매출을 발생시키는 글로벌 엔터테인먼트 기업이다. 블랙핑크, 아이콘, 악동뮤지션, 트레저 등 다수의 인기 아티스트를 보유하고 있으며, 이들을 통한 전속 아티스트 매니지먼트와 로열티 사업을 통해 수익을 창출하고 있다. 아티스트의 영향력과 스타성을 바탕으로 다양한 사업 모델을 운영하는 점이 특징이다.

2024년 3월 기준으로 매출 구성은 상/제품 약 40.19%, 음악 서비스 매출 약 19.42%, 로열티 매출 약 12.83%, 광고 모델 매출 약 10.36%로 나타난다. 그러나 최근 연결 기준 매출액은 전년 동기 대비 44.5% 감소하였으며, 영업이익은 적자 전환되었다. 당기 순이익 또한 98.6% 감소한 상황이다.

하반기에는 베이비 몬스터의 컴백과 트레저의 신규 앨범 및 오프라인 활동이 예정되어 있어, 수익 개선을 위한 노력이 진행되고 있다. 다만, 트레저의 일본 콘서트와 베이비몬스터 디지털 싱글 발매를 제외한 아티스트 지적재산(IP) 활동의 부재로 인해 외형이 역성장한 점은 주목해야 한다.

가치투자 분석

1) 실적 성장주인가?

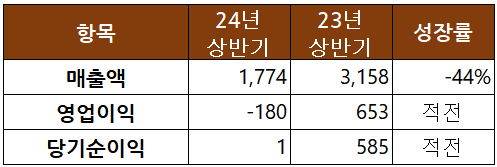

와이지엔터테인먼트의 '24년 상반기 실적은 전년 동기 대비하여 매출액은 -44% 감소하였고, 영업이익과 당기순이익은 모두 적자 전환하였다. 일반적인 가치투자의 관점에서 판단하면, YG 주식은 실적 성장주에 해당되지 않는다.

- 매출액: 전년 동기 대비 -44% 감소하여 실적 성장주 기준인 +5% 미달

- 영업이익: 적자 전환으로 인해 +10% 성장 기준 미달

- 당기순이익: 적자 전환으로 인해 +15% 성장 기준 미달

※ 실적 성장주 판단 기준 [전년동기대비 성장률]

- 매출액 +5% 이상

- 영업이익 + 10% 이상

- 당기순이익 +15% 이상

2) 안전한 기업인가?

최근 5개년 모두 부채 비율이 200% 이하로 유지되고 있고, 연간 부채비율 추이도 22년의 35%에서 23년에는 27%로 감소하여 긍정적인 추세를 보여주고 있다. 부채 비율이 낮고 안정적인 재무 구조를 유지하고 있어 재무 안정성이 높다고 평가할 수 있다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

적정주가 및 예상수익률

YG 엔터테인먼트의 24년 말 기준의 적정 주가는 현재 주가 대비 -66%인 11,289원으로 현재 주가는 상당 수준 고평가 상태이다. 2025년 말, 2026년 말 기준의 적정 주가는 현재가 대비 68%, 75%로 높게 계산은 되었으나 실적 성장 전망치에 대한 충분한 근거를 찾기 어려운 점을 감안할 필요가 있다.

- 현재가는 8월 29일 종가인 33,650원을 적용하였다.

- 목표 PER은 최고치인 '21년은 제외한 '22년, '23년 평균값인 19.8을 적용하였다.

- EPS는 증권사 컨센서스 평균치를 적용하였다.(출처 : fnGuide)

- 적정주가 = 목표 PER * EPS

증권사별 목표주가 및 투자의견

증권사가 설정한 목표주가는 39,000원에서 56,000원 사이로 다양하다. 키움증권이 56,000원으로 가장 높은 목표주가를 제시하고 있고, 현대차 증권이 가장 낮은 3,9000원의 목표주가를 제시하고 있다.

직전 적정주가와 비교했을 때, 대체로 하락세를 보이는 기관이 많으며, 이는 시장 상황에 따른 조정으로 해석할 수 있다.

YG 주식은 예상 EPS와 PER을 기준으로 산출한 적정 주가와 증권사에서 제시한 목표 주가 간에 상당한 차이를 보이고 있다. 이는 주요 아티스트의 컴백에 따른 긍정적인 모멘텀을 반영한 수치로 해석될 수 있다. 그러나 이러한 모멘텀이 실제 실적에 어떻게 연결될지는 지속적인 관찰이 필요하다.

'기업분석' 카테고리의 다른 글

| 토비스 주가 가치 투자할 만한 실적 성장주인가? (2) | 2024.09.07 |

|---|---|

| 제이씨케미칼 (137950) 주가 및 가치 투자 분석 (4) | 2024.09.03 |

| 삼양식품 주가는 저평가된 실적 성장주인가? (1) | 2024.09.01 |

| 카카오뱅크 주가 전망 (6) | 2024.08.31 |

| 티에스아이 투자 전망과 적정 주가 (3) | 2024.08.29 |

| 한세실업 주가, 글로벌 패션 기업의 성장 전략과 투자 전망 (3) | 2024.08.29 |

| 싸이토젠, CTC 기반 액체 생검 플랫폼 전문 기업 (1) | 2024.08.25 |

| 구글의 검색 시장 지배력 최신 동향과 미래 전망 (0) | 2024.08.19 |