이번 포스팅에서는 두산에너빌리티의 최근 주가 흐름과 실적, 배당금 추이를 알아보고자 한다. 또한 가치 투자 관점에서 두산에너빌리티의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

두산에너빌리티 기업 개요

두산에너빌리티는 산업의 기초 소재를 생산하는 주조 및 단조 공정을 기반으로, 원자력, 화력 발전설비, 해수 담수화 플랜트, 환경설비, 및 신재생 에너지 관련 기자재를 제작하여 국내외 플랜트 시장에 공급하는 전문 기업이다.

2024년 반기 기준으로 두산에너빌리티의 부문 매출액은 3,477,540백만원이며, 연결 기준 매출액은 8,248,354백만원에 달한다.

회사는 원전의 핵심 설비인 원자로, 증기 발생기, 냉각 펌프 등을 제작하고, 핵연료 운반 용기 및 계통 보조기기도 공급한다. 화력 발전소를 위해 스팀 터빈과 가스 터빈 등 주요 기기를 제작하고 있으며, 해수 담수화 플랜트는 다단증발법(MSF), 다중효용증발법(MED), 역삼투압법(RO) 등의 기술을 활용하여 턴키 방식으로 공급한다.

EPC(Engineering, Procurement, Construction) 사업을 통해 플랜트의 설계, 기자재 제작, 설치 및 시운전까지의 전 과정을 일괄 수행하며, 장기 유지보수 서비스도 제공한다. 또한, 우수한 주조 및 단조 설비를 통해 발전설비 소재뿐만 아니라 선박, 제철, 금형공구강 등 다양한 산업설비용 대형 주단조품을 생산하고 있다.

최근에는 친환경 에너지 사업으로의 전환을 추진하고 있으며, 대형 가스터빈, 풍력, 태양광, 수소 및 연료전지 분야에 집중하고 있다. 또한, 농업 및 조경용 소형 장비, 이동식 전기 및 공압 생산 장비, 지게차 등 산업 차량의 생산 및 판매를 국내, 북미, 유럽에서 활발히 진행하고 있다.

두산에너빌리티 주가 및 배당금

1. 두산에너빌리티 주가 현황

- 현재가: 20,450원 (2024.10.18 기준)

- 52주 최고가: 25,000원

- 52주 최저가: 13,350원

- 시가총액: 13조 995억원 (코스피 31위)

- 상장주식수: 640,561,146주

OOOO 1년 주가 차트

2. 두산에너빌리티 배당 기록 및 예상 배당금

두산에너빌리티의 최근 3개년 배당금을 지급하지 않았다.

두산에너빌리티 실적 분석

1. 두산에너빌리티 2024년 상반기 실적

두산에너빌리티의 2024년 6월 전년동기 대비 연결기준 매출액은 3.9% 감소, 영업이익은 22.3% 감소, 당기순이익은 58.4% 증가하였다.

2023년 대형 프로젝트 수주의 기저효과로 인해 전년동기대비 실적은 부진하였으나, 7월까지 누적 수주 2.5조원 달성하며 연간 목표 달성 여력은 충분하다고 보여진다.

2024년 7월 체코 원전 우선 협상 대상자에 선정되면서 과거 UAE 수주와는 달리 주기기, T/G, 시공까지 모두 담당하여 실적에 큰 기여를 할 것으로 전망된다.

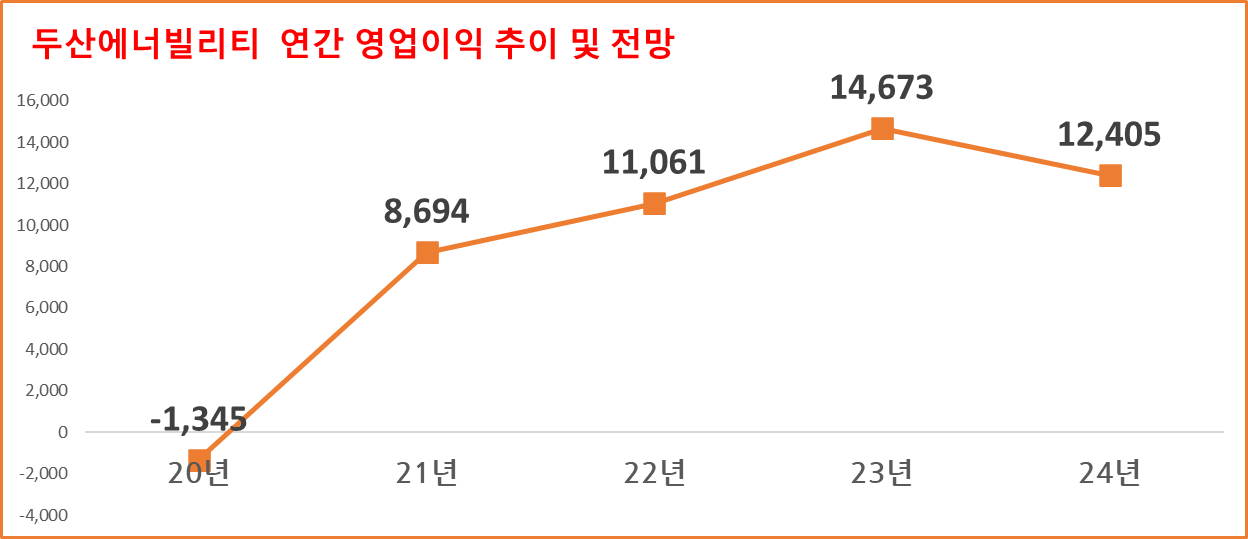

2. 두산에너빌리티 연간 실적 추이 및 2024년 전망

두산에너빌리티의 연간 매출 실적은 2019년 155,704억 원에서 2023년 175,899억 원으로 증가하며, 5개년 연평균 성장률(CAGR)은 3.1%를 기록했다. 2024년에는 전년 대비 7% 감소한 163,520억 원의 매출이 예상된다.

영업이익의 경우, 2019년 9,184억 원에서 2023년 14,673억 원으로 증가하면서 5개년 연평균 성장률(CAGR)은 12.4%에 달했다. 그러나 2024년에는 전년 대비 15.5% 감소한 12,405억 원의 영업이익이 기록될 것으로 전망된다.

3. 두산에너빌리티 재무 안정성

두산에너빌리티의 최근 5개년 부채비율은 모두 200% 이하로 유지되고 있으며, 특히 매년 부채비율은 감소하는 추세를 보여주고 있다. 결론적으로 두산에너빌리티의 재무 안정성은 양호한 것으로 판단된다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

두산에너빌리티 가치투자 분석

1. 두산에너빌리티 EPS 성장률 및 PER 추이

두산에너빌리티의 2024년말 기준 예상 PER은 24.6배로 업종 평균 PER인 24.08과 유사한 수준이다.

2. 두산에너빌리티 적정주가 및 예상수익률

목표 PER을 업종 평균 PER인 24.1배를 적용하여 적정주가를 계산해 보면, 두산에너빌리티의 적정 주가는 20,035원으로현재 주가 보다 2% 낮다

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

- 적정주가 = EPS * 목표 PER

- '24년 EPS, PER 전망은 최근 3개월 증권사 전망치의 평균(출처:네이버/fnGuide)

두산에너빌리티 증권사 목표주가 및 투자의견

증권사가 설정한 목표주가 평균은 26,250원으로 직접 목표주간보다 2.8% 하향조정되었다.

▶ 글로벌 SMR 제작 사업의 경쟁력 및 성장성 부각(대신증권, 10/17)

- 아마존은 X-Energy의 SMR(Xe-100)를 통한 전력 공급 계약 체결

- 2H25 SMR 제작 수주 본격화 기대, 향후 5년간 62대 모듈 수주 목표

▶ 유틸리티 콥데이 노트(대신증권, 10/11)

- 7~8년 전부터 SMR 제작을 준비해 왔음. 원전 핵심기기(원자로, 증기발생기 등)를 주단소재부터 최종 시험까지 일괄 생산할 수 있음

- Standard Power 프로젝트: SMR(12개모듈) 2개 건설 목표

▶ 원전과 가스터빈(NH투자증권, 10/11)

- 과소평가된 가스터빈 사업

- 컨센서스에 부합할 3분기 실적

▶ 아마존, 구글도 찍은 유망산업…올해 32% 오른 두산에너빌리티(머니투데이, 10/20)

- 두산에너빌리티의 주가는 아마존, 구글, 마이크로소프트 등 미국 빅테크 기업의 소형모듈원자로(SMR) 개발 소식에 힘입어 강세를 보이며, 최근 32% 상승했다.

- 기관과 외국인의 순매수로 주가는 21,150원에 거래되었고, 2024년부터는 원전 주기기 매출이 본격화되면서 실적 개선이 예상된다.

- 그러나 지배구조 개편 과정에서 소액주주 반발과 금융감독원의 요구로 어려움을 겪고 있으며, 성공적인 개편이 필요하다는 의견이 제기되고 있다.

▶ 두산에너빌리티, 750㎿ 규모 해상풍력 발전단지 조성 협력(연합뉴스, 10/15)

- 두산에너빌리티는 지멘스가메사 및 에퀴노르와 '반딧불이 부유식 해상풍력 발전단지' 사업을 위한 양해각서(MOU)를 체결하며 협력 관계를 강화했다.

- 이 프로젝트는 에퀴노르가 울산에서 추진 중인 750㎿ 규모의 해상풍력 발전단지 개발에 초점을 맞추고 있으며, 지멘스가메사의 15㎿급 대형 풍력발전기가 도입될 예정이다.

- 두산에너빌리티는 2005년부터 해상풍력 사업을 진행해 왔으며, 이번 협약을 통해 국내 해상풍력 생태계의 활성화에 기여할 계획이다.

이상으로 두산에너빌리티에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 신한지주(055550.KS) 24년 3분기 실적, 시장 컨센서스 하회 (2) | 2024.10.26 |

|---|---|

| 삼성바이오로직스 주가 전망 및 3분기 실적 리뷰 (1) | 2024.10.25 |

| SK가스(018670) 주가 실적 전망 적정주가 계산 (1) | 2024.10.23 |

| 두산로보틱스 주가 전망, 두산 밥캣 시너지로 상승 기대 (4) | 2024.10.21 |

| 미원에스씨 주가 실적 전망 및 적정주가 (2) | 2024.10.20 |

| 대덕전자(353200) 주가 배당금 및 적정주가 투자전망 (7) | 2024.10.19 |

| 코츠테크놀로지 주가 실적 전망, 적정주가 계산 (4) | 2024.10.17 |

| 현대홈쇼핑 주가 실적 전망, 적정주가와 증권사 목표주가 (5) | 2024.10.17 |