이번 포스팅에서는 삼성바이오로직스의 3분기 실적과 최근 주가 흐름을 알아보고자 한다. 또한 가치 투자 관점에서 삼성바이오로직스의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

삼성바이오로직스 기업 개요

삼성바이오로직스는 2011년에 설립된 삼성그룹의 계열사로, 국내외 제약사의 바이오의약품을 위탁 생산 및 개발하는 CDMO(Contract Development and Manufacturing Organization) 사업을 운영하고 있다.

인천 송도에는 제1바이오캠퍼스와 제2바이오캠퍼스 부지를 확보하고 있으며, 현재 14 공장은 가동 중이다. 2025년까지 5 공장이 완공될 예정이며, 공장 규모는 1 공장 3만L, 2 공장 15.4만L, 3 공장 18만L, 4 공장 25만L, 5~8 공장은 각각 18만L이다.

또한, 자회사인 삼성바이오에피스(지분율 100%)는 바이오시밀러의 연구개발 및 상업화 사업을 진행하고 있다.

주요 제품으로는 렌플렉시스(레미케이드 시밀러), 베네팔리(엔브렐 시밀러), 임랄디(휴미라 시밀러) 등이 있으며, 최근에는 국내와 일부 유럽에서 직판망 구축을 시도하고 있다.

삼성바이오로직스 주가 및 배당금

1. 삼성바이오로직스 주가 현황

- 현재가: 1,059,000원 (2024.10.23 기준)

- 52주 최고가: 229,500원

- 52주 최저가: 143,700원

- 시가총액: 1조 7,021억 원 (코스피 169위)

- 상장주식수: 9,230,244 주

2. 삼성바이오로직스 배당 기록 및 예상 배당금

삼성바이오로직스 최근 3년간 배당 기록 없음.

삼성바이오로직스 실적 분석

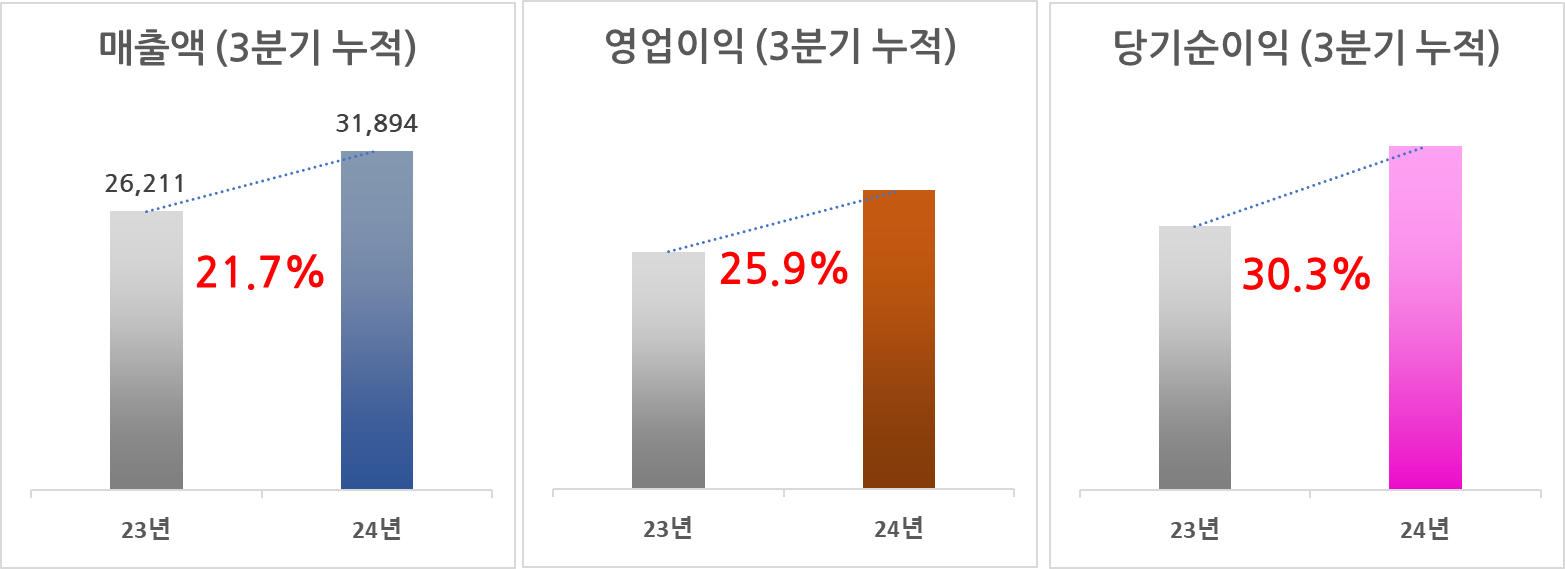

1. 삼성바이오로직스 2024년 3분기 누적 실적

삼성바이오로직스의 3분기 누적 매출액은 전년 동기 대비 21.7% 증가한 31,894억 원, 영업이익은 전년 동기 대비 25.9% 증가한 9,612억 원, 당기순이익은 전년 동기 대비 30.3% 증가한 7,386억 원을 기록하였다.

2. 삼성바이오로직스 연간 실적 추이 및 2024년 전망

삼성바이오로직스는 2019년 7,016억 원의 연간 매출을 기록한 이후, 2023년에는 36,946억 원에 달하며 5개년 연평균 성장률(CAGR) 51.5%를 달성하였다. 2024년에는 전년 대비 20.9% 증가한 44,668억 원의 매출을 기록할 것으로 예상된다.

영업이익 또한 눈에 띄는 성장을 보여주고있다. 2019년 917억 원에서 2023년에는 11,137억 원으로 증가하며, 이 기간 동안의 연평균 성장률(CAGR)은 86.7%에 이른다. 2024년에는 전년 대비 23.6% 증가한 13,763억 원의 영업이익을 기록할 것으로 전망된다.

3. 삼성바이오로직스 재무 안정성

삼성바이오로직스의 최근 5개년 부채비율은 모두 100% 이하로 매우 안정적인 재무구조를 유지하고 있다.

삼성바이오로직스 가치투자 분석

1. 삼성바이오로직스 EPS 성장률 및 PER 추이

삼성바이오로직스의 2024년말 기준 예상 EPS는 14,901원으로 연간 EPS 성장률은 23.6%이다.

2024년 12월 기준 예상 PER 71.1배를 적용하여 주가수익성장비율(PEG)을 계산해 보면,

삼성바이오로직스의 PEG는 3.0로 현재 주가는 EPS 성장률 대비 고평가 상태이다.

※ 주가수익성장비율(PEG)

‘월가의 영웅’ 피터 린치가 즐겨 사용한 주가수익성장비율(PEG)은 가장 중요하게 생각하는 지표다.

주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값으로, 이익 성장을 반영하지 못하는 PER의 한계점을 보완하는 역할을 한다.

* PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

* PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

* PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

2. 삼성바이오로직스 적정주가 및 예상수익률

목표 PER을 업종 평균 PER인 105.1배를 적용하여 적정주가를 계산해 보면,

삼성바이오로직스의 적정 주가는 1,565,350원으로현재 주가 대비 47.8%의 상승여력이 있다.

삼성바이오로직스는 실적 성장 추이를 살펴보면, 매년 꾸준한 우상향 추세를 보여주며 꾸준히 성장하고 있다. 비록 '24년 EPS 성장률 기준의 PEG는 고평가이나, 업종평균이나 최근 5개년 실적 성장률 대비해서는 추가 상승여력이 있는 것으로 보인다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

- 적정주가 = EPS * 목표 PER

- '24년 EPS, PER 전망은 최근 3개월 증권사 전망치의 평균(출처:네이버/fnGuide)

삼성바이오로직스 증권사 목표주가 및 투자의견

삼성바이오로직스에 대한 증권사 목표주가 평균은 1,165,500원으로 직전 목표주가 대비 8.4% 상향 조정되었다. 시장 상황에 따른 긍정적인 조정으로 해석할 수 있다.

▶ 초대형 수주와 3분기 실적발표 올바른 해석 필요, 추가 업사이드 룸 확인(NH투자증권, 10/24)

- 생물보안법 CMO 수혜: 실적발표에서 생물보안법을 통해 대형 CMO 실질적인 수혜 공식 소통(기존 문의 대비 50% 증가). 이번주 사상 최대 수주도 해당트렌드의 일환, 5공장 물량 15% 확보 판단. 향후 더 가파른 수주 가능성 기대

- 6 공장 가치: 강력한 선수주 활동 통해 5 공장 가동률 상승 및 6 공장 가치 반영시기 도래 중, NPV 가치 10조 원 추산. 향후 6 공장 착공 및 선수주 상황 따라 밸류에이션 시점을 ’ 28~’ 29년 변경(기존 ’ 26년) 통해 가치 반영 가능

- 밸류에이션: 보수적으로 7월 초대형 수주 전 역사적 저점 27배 사용. 향후 모달리티(ADC) 성공적인 확장 가능성 확인 시, 타깃 밸류에이션 상향도 가능

▶ 대규모 수주 기반 목표주가 상향(미래에셋증권, 10/22)

- 수주 환경은 여전히 매우 좋다

▶ 제약/바이오 업계 ESG 경영 최강자(BNK투자증권, 10/21)

- 제약/바이오 업계에서 삼성바이오로직스가 유일한 A+ 등급 받음

이상으로 삼성바이오로직스에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

#삼성바이오로직스 #배당금 #배당급지급기록 #적정주가 #목표주가 #부채비율 #재무안정성 #PER #EPS #투자의견

'기업분석' 카테고리의 다른 글

| 토비스 주가 전망 및 배당금, 적정주가와 투자전망 (0) | 2024.10.27 |

|---|---|

| 현대차 3분기 실적 분석 및 주가 전망 3분기 배당금 지급일 (3) | 2024.10.27 |

| SK텔레콤 기업가치 제고 계획 (0) | 2024.10.26 |

| 신한지주(055550.KS) 24년 3분기 실적, 시장 컨센서스 하회 (2) | 2024.10.26 |

| SK가스(018670) 주가 실적 전망 적정주가 계산 (1) | 2024.10.23 |

| 두산로보틱스 주가 전망, 두산 밥캣 시너지로 상승 기대 (4) | 2024.10.21 |

| 두산에너빌리티 주가 실적 전망, 적정주가와 투자의견 (3) | 2024.10.20 |

| 미원에스씨 주가 실적 전망 및 적정주가 (2) | 2024.10.20 |