이번 포스팅에서는 삼성전기의 최근 주가 흐름과 실적, 배당금 추이를 알아보고자 한다. 또한 가치 투자 관점에서 삼성전기의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

삼성전기 기업 개요

삼성전기는 세 개의 주요 사업부문으로 구성되어 있다.

첫째, 수동소자(MLCC, 인덕터, 칩저항)를 생산하는 컴포넌트 사업부문이다. 이 부문은 2024년 반기 매출액 2조 1,833억 원을 기록하며 전체 매출의 41.95%를 차지하고 있다.

둘째, 카메라모듈과 통신모듈을 생산하는 광학통신솔루션 사업부문이 있으며, 이 부문은 2조 940억 원의 매출로 전체의 40.24%를 차지한다.

셋째, 반도체패키지기판을 생산하는 패키지솔루션 사업부문은 9,271억원의 매출을 기록하며 17.81%의 비중을 보이고 있다.

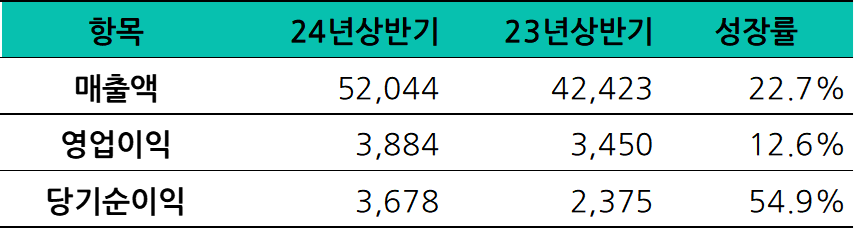

2024년 반기 총 매출액은 5조 2,044억 원으로, 전년 대비 22.7% 상승하였다. 주요 매출처는 삼성전자와 그 종속기업으로, 이들로부터 발생하는 매출 비중은 약 31.3%에 달한다. 매출 유형별로는 제품 및 상품에서 5조 88억 원, 용역 및 기타 매출에서 1,956억 원이 발생하였다.

각 사업부문에서의 평균판매가격 변화도 주목할 만하다. MLCC는 전년 대비 0.2% 상승하였고, 카메라모듈은 12.9% 상승하였다. 반면, 반도체패키지기판은 1.3% 하락하였다. 주요 원재료는 각 사업부문별로 다르며, 컴포넌트 사업부문은 PASTE/POWDER를 SHOEI와 GUANGBO로부터, 광학통신솔루션 사업부문은 센서 IC를 삼성전자와 SONY로부터, 패키지솔루션 사업부문은 CCL/PPG를 MITSUBISHI와 LG화학으로부터 구매하여 제조하고 있다.

삼성전기는 국내 3개 생산기지와 해외 6개 생산기지를 통해 글로벌 시장에서 경쟁력을 유지하며, 14개의 자회사와 1개의 손자회사를 운영하고 있다. 이러한 구조는 기업의 지속적인 성장과 안정성을 뒷받침하고 있다.

삼성전기 주가 및 배당금

1. 삼성전기 주가 현황

- 현재가: 130,900원 (2024.10.15 기준)

- 52주 최고가: 176,500원

- 52주 최저가: 119,100원

- 시가총액: 9조 7,774억원 (코스피 47위)

- 상장주식수: 74,693,696주

2. 삼성전기 배당 기록 및 예상 배당금

삼성전기는 매년 꾸준히 배당금을 지급해 오고 있다. 최근 3년간의 배당금 지급 기록을 보면, 2021년과 2022년에는 각각 2,100원이 지급되었고, 2023년에는 1,150원이 지급되었다.

2024년 예상 배당금은 1,349원으로, 현재 주가 대비 배당 수익률은 1.03%로 추정된다.

삼성전기 실적 분석

1. 삼성전기 2024년 상반기 실적 리뷰

삼성전기의 24년 상반기 매출액은 전년 동기 대비 22.7% 증가한 52,044억 원, 영업이익은 전년 동기 대비 12.6% 증가한 3,884억 원, 당기순이익은 전년 동기 대비 54.9% 증가한 3,678억 원을 기록하였다.

AI 인프라 확대로 인해 컴포넌트, 광학솔루션, 패키지 솔루션 사업부 모두 긍정적인 성과를 보이며 안정적인 매출 성장을 이어가고 있다. AI 사이클의 지속으로 MLCC와 같은 고성능 기판의 시장 환경이 호조세에 진입하였으며, 유리기판 파일럿 라인의 긍정적인 결과가 향후 성장세의 핵심 요소로 작용할 것으로 기대된다.

2. 삼성전기 2024년 3분기 실적 전망

3분기 2024년 매출액은 2.68조원으로 전년 대비 14% 증가할 것으로 예상되며, 영업이익은 2,231억 원으로 21% 증가할 것으로 보인다. 하지만 추정치 대비 각각 -1%, -7% 하향 조정되었다.

이는 1) MLCC 출하량을 +13%에서 +10%로 조정했으며, 2) 환율이 낮아진(1,370원에서 1,330원으로) 것을 반영한 결과이다.

MLCC 출하량 하향 조정은 전체 IT 세트 수요의 부진에 기인한다. 그러나 MLCC P 부문은 산업과 전장 부문에서의 안정적인 판매 덕분에 낮은 환율 영향에도 불구하고 성장률이 플랫으로 유지될 것으로 예상된다.

3. 삼성전기 연간 실적 추이 및 2024년 전망

삼성전기의 연간 매출 실적은 2019년 77,183억 원에서 2023년 89,094억 원으로 5개년 연평균 성장률(CAGR) 3.7%를 기록하였다.

또한, 2024년 연간 매출은 전년 대비 17% 증가한 104,259억 원을 기록할 것으로 전망된다.

삼성전기의 연간 영업이익은 2019년 7,409억 원에서 2021년 14,869억 원으로 연평균 성장률 43%로 급격히 성장하였으나, 22년부터 다시 감소하여 2023년 6,394억 원의 영업이익을 기록하였다.

그러나 2024년에는 연간 영업이익이 전년 대비 31.9% 증가하여 8,433억 원에 이를 것으로 예상된다.

3. 삼성전기 재무 안정성

삼성전기의 최근 5개년 부채비율은 모두 100% 미만으로 매우 안정적인 재무구조를 유지하고 있다.

적정주가 및 예상수익률

삼성전기의 2024년 12월 기준 예상 주가수익비율(PER)은 15.1배로, 최근 5년 평균 PER 19.5배의 77% 수준이다.

또한 2024년 말 기준 예상 주당순이익(EPS)은 8,689원으로, 전년 대비 59.4% 증가할 것으로 전망된다.

결론적으로 삼성전기의 현재 주가는 저평가 상태로 볼 수 있다.

최근 5개년 평균 PER을 적용하여 삼성전기의 목표 PER을 기준으로 적정 주가를 산출해 보면, 삼성전기의 적정 주가는 169,157원으로 현재 주가 대비 29.2%의 상승 여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

- 적정주가 = EPS * 목표 PER

- '24년 EPS, PER 전망은 최근 3개월 증권사 전망치의 평균(출처:네이버/fnGuide)

삼성전기 증권사 목표주가 및 투자의견

증권사가 설정한 목표주가는 39,000원에서 56,000원 사이로 다양하다. 키움증권이 56,000원으로 가장 높은 목표주가를 제시하고 있고, 현대차 증권이 가장 낮은 3,9000원의 목표주가를 제시하고 있다.

직전 적정주가와 비교했을 때, 대체로 하락세를 보이는 기관이 많으며, 이는 시장 상황에 따른 조정으로 해석할 수 있다.

증권사별 평균 목표주가는 69,250원으로, 직전 목표주가인 67,714원에서 상승하였다.

대부분의 증권사가 목표주가를 유지 또는 상향 조정 하였는데, 이는 기업의 실적 개선이나 시장 환경의 변화에 대한 기대감을 반영한 것으로 분석된다. 특히, NH투자증권과 대신증권의 높은 목표주가는 향후 성장 가능성에 대한 자신감을 나타내고 있다.

증권사가 설정한 목표주가는 최고 740,000원에서 최저 460,000원으로 다양하며, 평균 목표주가는 526,071원이다. 직전 목표주가 대비 7% 이상 하향 조정된 값으로 기업의 실적 개선이나 시장 환경의 변화에 대한 우려감을 반영한 것으로 분석된다.

▶ 3분기 IT 전방 산업 부진 영향(IBK투자증권, 10/11)

- 삼성전기의 2024년 3분기 매출액은 2024년 2분기 대비 0.6% 감소한 2조 4,120억원으로 예상

- 패키지 사업부는 전 분기 대비 1.8% 증가할 전망. FC-BGA 증설 효과가 주요 원인

▶ 올해는 안타니, 내년엔 오타니(미래에셋증권, 10/8)

- 24년 안타(재고 안정), 25년 오타니(온디바이스 수혜)

- 과거 5년의 최하단 하방 경직성은 P/B 1.05배

▶ 3Q24E 컨센서스 하회 전망, 25E 회복 방향성은 유효(DB금융투자, 10/7)

- 3Q24E Preview: 컨센서스 하회 전망

- 속도보다 중요한 건 방향성

이상으로 삼성전기에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 현대홈쇼핑 주가 실적 전망, 적정주가와 증권사 목표주가 (5) | 2024.10.17 |

|---|---|

| 네이버 주가 3분기실적 전망 가치투자 분석 (4) | 2024.10.16 |

| SK이노베이션 주가 배당금 목표주가 및 투자의견 (2) | 2024.10.16 |

| 셀트리온 주가 배당금 3분기 실적 전망, 적정주가 분석 (6) | 2024.10.15 |

| 현대제철 주가 전망, 실적 성장성 및 적정 주가는? (6) | 2024.10.13 |

| HK이노엔 주가 및 실적 전망, 저평가 성장주 확인 (7) | 2024.10.13 |

| 포스코인터내셔널 주가 및 3분기 실적 전망, 목표주가와 적정주가는? (4) | 2024.10.12 |

| 한전KPS 주가 전망 및 배당금 (15) | 2024.10.08 |