이번 포스팅에서는 네이버의 최근 주가 흐름과 실적, 배당금 추이를 알아보고자 한다. 또한 가치 투자 관점에서 네이버의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

네이버 기업 개요

2013년 한게임 사업부문을 인적분할하여, 존속법인은 네이버, 신설법인은 구)엔에이치엔엔터테인먼트로 분할하였다.

국내 1위 인터넷 검색 포털 네이버서비스를 기반으로 광고, 커머스, 핀테크 사업을 영위하고 있으며, 국내 최대 IDC를 보유한 기업으로서 클라우드를 비롯한 다양한 IT 인프라 및 기업향 솔루션 제공을 확대하고 있다.

인공지능, 로보틱스 등 미래 기술에 대한 지속적인 연구개발을 통해 기술플랫폼의 변화와 혁신을 추구하고 있다.

네이버 주가 및 배당금

1. 네이버 주가 현황

- 현재가: 177,000원 (2024.10.16 기준)

- 52주 최고가: 235,500원

- 52주 최저가: 151,100원

- 시가총액: 28조 4,589억 원 (코스피 12위)

- 상장주식수: 160,784,508주

2. 네이버 배당 기록 및 예상 배당금

최근 3년간 네이버의 배당금 지급 기록을 살펴보면, 2021년 511원, 2022년 914원, 2023년 1,205원의 배당금을 지급하였다.

2024년 예상 배당금은 1,237원으로, 현재 주가 대비 수익률은 0.7%로 추정된다.

네이버 실적 분석

1. 네이버 2024년 상반기 실적 리뷰

네이버의 24년 상반기 매출액은 전년 동기 대비 9.6% 증가한 51,365억 원, 영업이익은 전년 동기 대비 29.7% 증가한 9,120억 원, 당기순이익은 전년 동기 대비 168.7% 증가한 8,879억 원을 기록하였다.

앱 개편을 통한 지면 확대와 타겟팅 고도화로 디스플레이 광고 매출이 대폭 성장하면서 이익도 크게 증가하였다.

2분기 커머스 거래액 성장은 둔화되었으나, 브랜드솔루션 및 도착보장 도입 확대로 매출액은 전년 대비 두 자릿수 성장했고, 미국 C2C 시장 침체로 포시마크의 성장도 둔화되었으나 흑자 기조는 유지하였다.

2. 네이버 2024년 3분기 실적 전망

네이버는 3분기 연결 기준으로 영업수익은 2조 6,462억원을 기록할 것으로 보이며, 이는 전년 대비 8.2% 증가하고, 전 분기 대비 1.4% 증가한 수치이다.

영업이익은 4,837억원으로 예상되며, 이는 전년 대비 27.2% 증가하고, 전 분기 대비 2.3% 증가하여 OPM(영업이익률)은 18.3%에 이를 것으로 전망된다.

영업이익 컨센서스에 부합하며, 본업 중심의 이익률 개선이 뚜렷하게 나타나고 있어 분기 영업이익 최대치 갱신이 예상된다.

3분기 서치 플랫폼 매출액은 9,719억 원으로 추정되며, 이는 전년 대비 8.2% 증가하나 전 분기 대비 0.7% 감소할 것으로 보인다.

검색 광고(SA)는 상반기 소폭 상회하는 안정적인 성장률을 보일 것으로 예상되며, 디스플레이 광고(DA)는 광고 지면 증가와 콘텐츠 타겟팅의 고도화 덕분에 성장 가속화가 반영될 예정이다.

또한, 3분기 커머스 매출액은 7,335억원으로 추정되며, 이는 전년 대비 13.3% 증가하고 전 분기 대비 2.0% 증가할 것으로 보인다.

국내 온라인 쇼핑 GMV의 전년 대비 성장은 3.3%로 둔화되었지만, 이는 티메프 사태의 영향이 크게 작용한 것으로 분석된다. 네이버는 제휴몰에 일부 영향이 있었으나, 스마트스토어와 브랜드스토어 기반의 쇼핑 경험 제공 및 강세일을 포함한 프로모션으로 이를 상회하는 GMV 성장이 예상된다.

※ GMV

GMV(Gross Merchandise Volume) 성장은 특정 기간 동안의 총 거래액을 나타내는 지표로, 온라인 쇼핑 플랫폼에서 판매된 상품의 총가치를 의미한다.

3. 네이버 연간 실적 추이 및 2024년 전망

네이버의 연간 매출 실적은 2019년 43,562억 원에서 2023년 96,706억 원으로 증가하였다. 5개년 연평균 성장률(CAGR)은 22.1%에 달한다. 또한, 2024년 연간 매출은 전년 대비 9.3% 증가한 105,667억 원으로 예상된다.

네이버의 연간 영업이익은 2019년 11,550억 원에서 2023년 14,888억 원으로 5개년 연평균 성장률(CAGR) 6.6%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 28.4% 증가한 19,113억 원을 기록할 것으로 전망된다.

3. 네이버 재무 안정성

네이버의 최근 3개년 부채비율은 모두 50% 미만으로 매우 안정적인 재무구조를 유지하고 있다.

네이버 가치투자 분석

1. 네이버 EPS 성장률 및 PER 추이

네이버의 2024년 말 기준 예상 EPS(주당순이익)는 9,881원으로, 연간 EPS 성장률은 59.9%에 달할 것으로 보인다. 2024년 12월 기준으로 예상되는 PER(주가수익비율)은 17.4배이며, 이를 기준으로 주가수익성장비율(PEG)을 계산하면 네이버의 PEG는 0.3으로 나타난다.

네이버의 현재 주가는 매우 저평가 상태임을 알 수 있다.

※ 주가수익성장비율(PEG)

‘월가의 영웅’ 피터 린치가 즐겨 사용한 주가수익성장비율(PEG)은 가장 중요하게 생각하는 지표다.

주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값으로, 이익 성장을 반영하지 못하는 PER의 한계점을 보완하는 역할을 한다.

* PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

* PEG < 1 : 주식이 저평가된 것으로 여겨질 가능성이 있음. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

* PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

2. 네이버 적정주가 및 예상수익률

목표 PER을 22년과 23년 평균 PER을 적용하여 적정주가를 계산해 보면, 네이버의 적정 주가는 368,561원으로

현재 주가 대비 108.2%의 상승여력이 있다.

또한 업종평균 PER은 84.9배를 적용했을 경우는 네이버의 적정주가는 현재 주가 대비 374%의 상승 여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

- 적정주가 = EPS * 목표 PER

- '24년 EPS, PER 전망은 최근 3개월 증권사 전망치의 평균(출처:네이버/fnGuide)

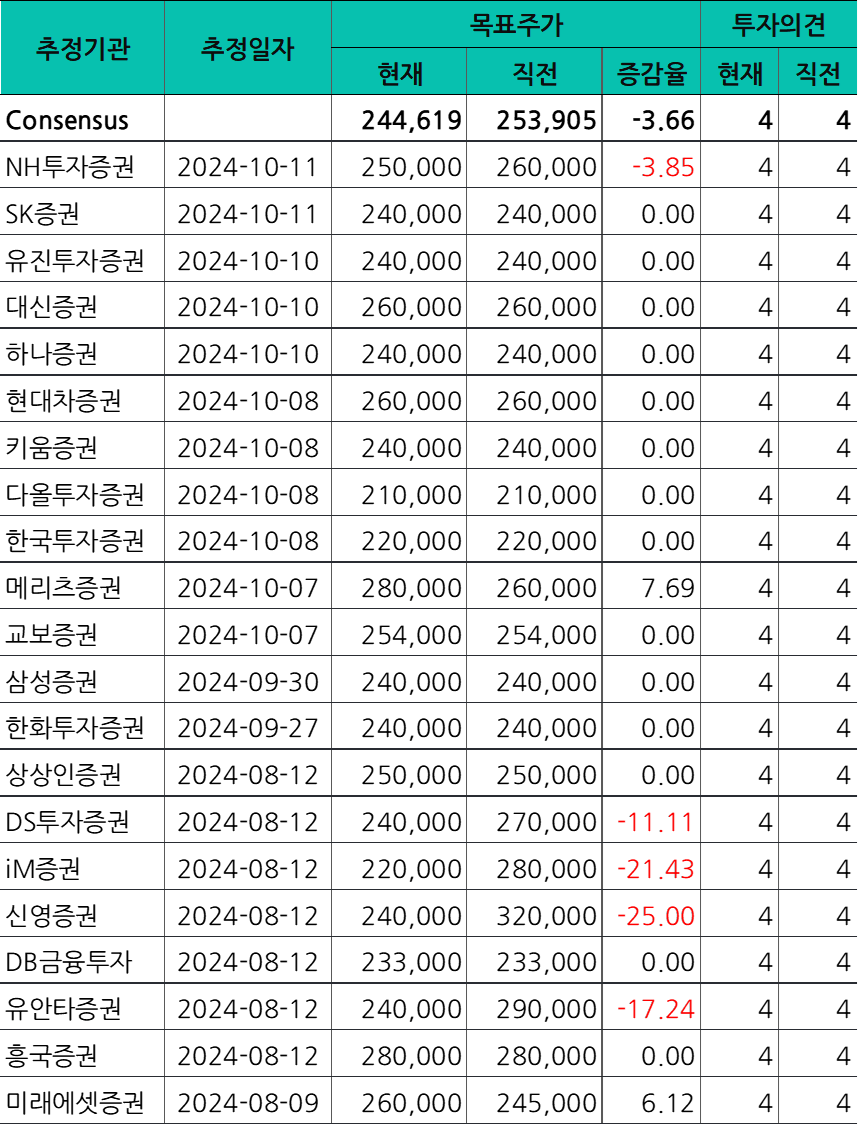

네이버 증권사 목표주가 및 투자의견

최근 3개월 이내에 증권사가 제시한 네이버의 평균 목표주가는 244,619원으로 직전 목표주가 대비 3.7% 감소하였다.

▶ 골드만삭스 "네이버, 현 주가는 지나친 저평가… 목표주가 32만 원"(뉴스 1, 10/16)

- 골드만삭스는 네이버의 현재 주가가 지나치게 저평가되어 있으며, 목표 주가는 32만 원으로 제시했다.

- 네이버는 이커머스에서 2위 기업으로, 독점 쇼핑 서비스 개편과 수익 창출 개선을 통해 성장을 회복할 것으로 전망된다.

- 낮은 수수료율과 긍정적인 경쟁 환경은 네이버의 시장 점유율 상승과 수익 창출 가능성을 높이는 요소로 작용할 것이다.

▶NH證 "네이버, 웹툰엔터 주가 하락 반영…목표가↓"(뉴시스, 10/11)

- NH투자증권은 네이버의 양호한 분기 영업이익 성장세를 바탕으로 투자의견을 매수로 유지하였으나, 목표주가는 웹툰엔터테인먼트 주가 하락을 반영해 26만 원에서 25만 원으로 하향 조정했다.

- 네이버는 올해 영업이익 성장률이 전년 대비 30% 증가할 것으로 예상되며, 다음 달 개발자 컨퍼런스에서 AI 관련 사업 진행 상황을 공개할 예정이다.

- 3분기 매출은 2조 6,500억원, 영업이익은 5,012억 원으로 예상되며, 이는 시장 컨센서스를 초과할 것으로 보인다. 또한, 자사주 매입 및 소각 발표가 주가에 긍정적인 영향을 미칠 전망이다.

이상으로 네이버에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 미원에스씨 주가 실적 전망 및 적정주가 (2) | 2024.10.20 |

|---|---|

| 대덕전자(353200) 주가 배당금 및 적정주가 투자전망 (7) | 2024.10.19 |

| 코츠테크놀로지 주가 실적 전망, 적정주가 계산 (4) | 2024.10.17 |

| 현대홈쇼핑 주가 실적 전망, 적정주가와 증권사 목표주가 (5) | 2024.10.17 |

| SK이노베이션 주가 배당금 목표주가 및 투자의견 (2) | 2024.10.16 |

| 셀트리온 주가 배당금 3분기 실적 전망, 적정주가 분석 (6) | 2024.10.15 |

| 삼성전기 주가 배당금 3분기 실적 전망 및 적정 주가 분석 (5) | 2024.10.15 |

| 현대제철 주가 전망, 실적 성장성 및 적정 주가는? (6) | 2024.10.13 |