우리금융지주는 2019년 설립 이후 다양한 금융 서비스를 제공하며 빠른 성장을 이어오고 있는 지주회사이다. 2024년에는 우리투자증권으로의 재진출과 함께 안정적인 배당금 지급을 통해 투자자들에게 긍정적인 신호를 보내고 있다. 이번 포스팅에서는 우리금융지주의 최근 주가, 배당금 현황, 그리고 증권사별 목표주가를 알아보고자 한다.

우리금융지주 기업개요

우리금융지주는 2019년 1월 11일에 설립된 지주회사로, 현재 14개의 자회사와 14개의 해외 현지법인을 운영하고 있다. 주요 자회사로는 우리은행, 우리카드, 우리금융캐피탈, 우리종합금융이 있으며, 이들은 금융 서비스의 다양한 분야에서 활동하고 있다.

최근 우리금융은 금융위원회로부터 우리종합금융과 한국포스증권의 합병 승인을 받아, 2024년 8월 1일에 우리투자증권으로 공식 출범하였다. 이는 2014년 증권사 매각 이후 10년 만에 증권업에 재진출하는 중요한 이정표가 된다. 우리투자증권은 약 1.1조 원의 자기자본을 바탕으로 중형 증권사로 영업을 시작하며, 모바일 트레이딩 시스템(MTS)을 통한 거래 서비스 확대를 계획하고 있다.

향후 우리금융지주는 지속적인 자본 확충과 함께 디지털 및 투자은행(IB) 영역에서 강점을 지닌 초대형 IB 증권사로 성장할 것으로 기대된다. 특히, 우리은행과의 시너지를 통해 빠른 성장세를 이어갈 가능성이 높다.

우리금융지주 주가 및 배당금

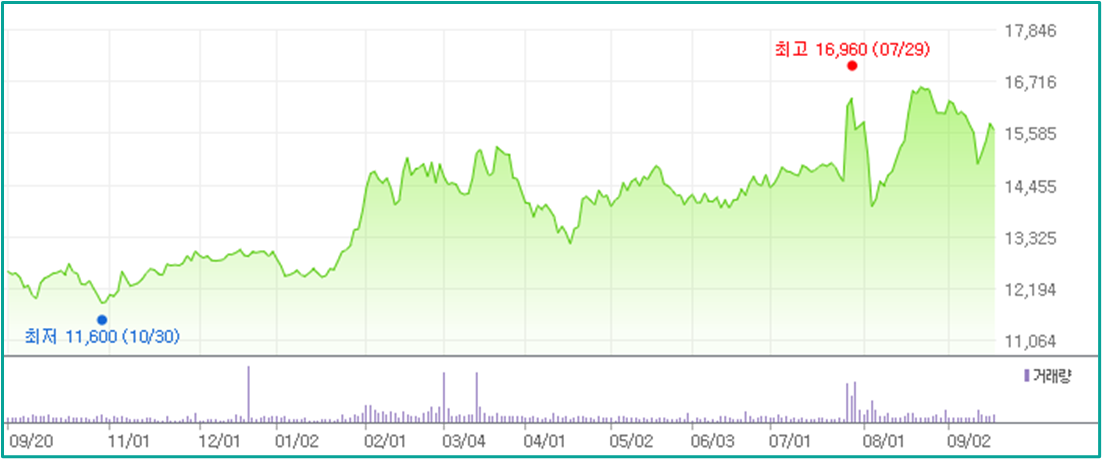

1) 우리금융지주 주가

- 현재가: 15,650원 (2024년 9월 20일 기준)

- 52주 최고가: 16,960원

- 52주 최저가: 11,600원

<<<그림 OOOO 1년 주가 차트>>>

2) 우리금융지주 배당기록 및 3분기 배당금

우리금융지주는 매년 꾸준히 배당금을 지급해 왔으며, 최근 3년간 배당금은 2021년 900원, 2022년 1,130원, 2023년 1,000원을 지급하였다.

2024년 연간 총배당금은 1,184원으로 예상되며, 1분기와 2분기에 각각 180원의 배당금을 지급하였고, 3분기에도 동일한 금액인 180원을 지급할 예정이다. 3분기 배당락일은 9월 27일로, 배당을 받으려면 9월 26일까지 주식을 매수해야 하며, 지급일은 11월 11일이다.

9월 20일 기준 종가인 15,650원을 바탕으로 계산했을 때, 연간 배당수익률은 7.6%로 상당히 높은 배당수익을 기대할 수 있다.

실적 성장성 및 재무 안정성

1) 전년 동기 대비 24년 상반기 실적

우리금융지주의 2024년 상반기 영업이익은 전년 동기 대비 11.9% 증가한 24,040억 원을 기록하였다.

이자이익은 전년 수준을 유지한 가운데, 비이자이익이 전년 동기 대비 45% 급증하며 이익 성장세를 강하게 견인니다. 특히 은행 부문 기업금융 및 글로벌IB 사업 확대, 카드 및 리스 부문 자회사의 영업력 신장 등에 힘입어 수수료 이익이 전년 동기 대비 26% 증가했으며, 시장금리 하락에 따라 유가증권 이익 또한 호조를 나타냈다.

2분기에 부동산PF 관련 충당금 약 800억 원을 2분기에 추가 적립하여 손실흡수능력을 한층 강화하였음에도, 그룹 대손비용은 전년 동기 대비 5% 감소하였다. 또한 고정이하여신비율은 그룹 0.56%, 은행 0.23%로 전년 말 대비 소폭 상승에 그치며 업계 최고 수준을 유지했다.

한편, 그룹 보통주자본비율은 환율상승 등 어려운 대내외 금융 여건 속에서도 전분기 대비 약 10bp 상승했으며, 그룹 판매관리비용률은 39.9%로 2019년 지주 설립 후 처음으로 40%를 밑돌며 경영효율성 또한 개선된 것으로 보인다.

2) 연간 실적 추이

우리금융지주의 연간 이자 수익은 2019년 105,768억 원에서 2020년에는 95,239억 원으로 감소하였다. 그러나 2020년 이후 매출은 다시 증가세로 돌아서며, 2020년부터 2023년까지 연평균 성장률 22.3%로 꾸준한 성장을 보여주고 있다.

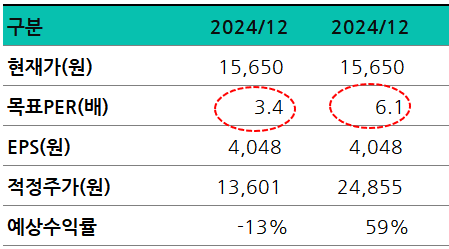

적정주가 및 예상수익률

우리금융지주의 24년 말 기준의 적정 주가는

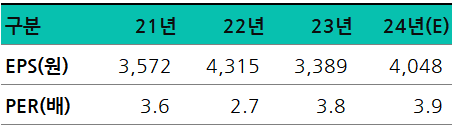

- 목표 PER을 3개년 평균 PER로 적용하면 적정 주가는 13,601원으로 현재 주가 대비 -13% 수준이며

- 목표 PER을 업종 평균인 6.1배로 적용하면 현재 주가 대비 59%의 상승여력이 있다.

최대한 보수적인 관점에서 3개년 목표 PER을 3개년 평균인 3.4배를 적용하면 우리금융지주의 현재 주가는 최근 3개년 평균보다 고평가 상태이다.

- 목표 PER은 최근 3개년 평균값인 3.4배와 업종 평균 6.1배를 각각 적용

- 예상 EPS는 최근 3개월 증권사 전망 평균을 적용하였다.(출처 : 네이버)

- 적정주가 = 목표PER * 예상EPS

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

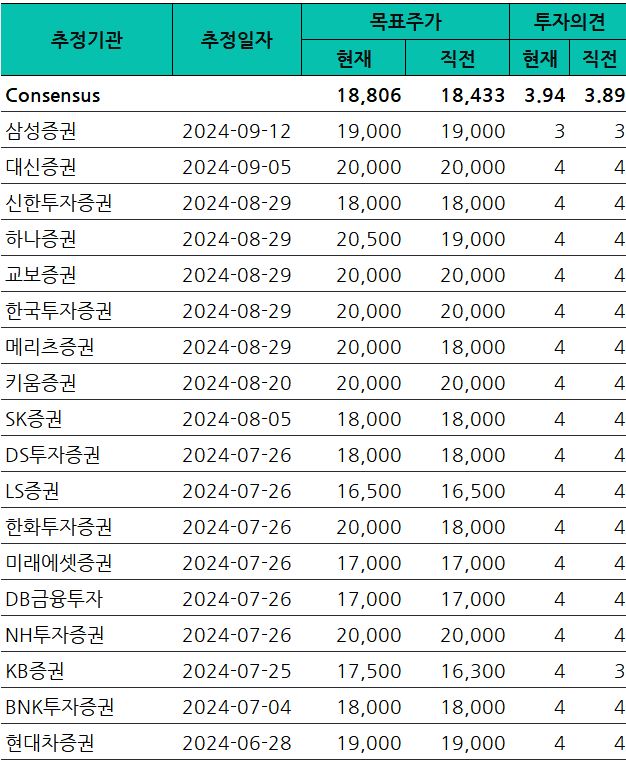

우리금융지주 목표주가 및 투자의견

우리금융지주에 대한 증권사별 평균 목표주가는 18,806원으로, 직전 목표주가인 18,433원보다 상승하였다.

대부분의 증권사가 목표주가를 유지 또는 상향 조정 하였는데, 이는 기업의 실적 개선이나 시장 환경의 변화에 대한 기대감을 반영한 것으로 분석된다.

우리금융지주에 대한 주가전망 및 배당금 현황에 대해 소개해드렸습니다. 조금이나마 도움 되셨길 바랍니다.

'기업분석' 카테고리의 다른 글

| 유한양행 주가 전망, 증권사 목표 주가 및 적정 주가 계산 (1) | 2024.09.24 |

|---|---|

| LG생활건강 주가 실적 성장 없이는 상승 어려워 (2) | 2024.09.23 |

| 기업은행 주가 전망 및 배당금 배당기준일 변경 (5) | 2024.09.22 |

| HD현대(267250) 주가 및 배당금 전망 (3) | 2024.09.22 |

| 2024년 3분기 국내 배당금 지급 기업 Top 12 (0) | 2024.09.21 |

| 하나금융지주 주가 전망 및 3분기 배당금 (9) | 2024.09.21 |

| KT 주가 전망 및 3분기 배당금 배당락일 (4) | 2024.09.21 |

| 씨젠 주가 전망 및 3분기 배당금 배당락일 (4) | 2024.09.18 |