이번 포스팅에서는 사조대림의 최근 주가 흐름과 실적, 배당금 추이를 알아보고자 한다. 또한 가치 투자 관점에서 사조대림의 실적을 분석하여 적정 주가와 예상 수익률을 계산해 보고자 한다.

사조대림 기업개요

- 사조대림은 1964년 설립된 대림수산을 모태로 하여 2006년 사조그룹에 편입됨

- 식품, 식용유 제조 및 판매업과 원양어업을 주요 사업으로 하는 회사로, 1976년 유가증권시장에 상장함.

- 2019년 사조해표와 합병을 통해 식품사업부의 역량을 강화함

- 주요 사업부문은 식품사업부문, 축산사업부문, 수산사업부문으로 구분되고 있으며, 총 5개의 종속회사로 구성되어 있음.

- 수산부문은 세계 최다 횟감용 참치선단을 보유한 사조그룹과 수산부문을 통합함으로써 트롤분야 업계 1위의 자리를 확고히 함.

- 제조사 간의 제조기술 평준화, 자동화로 특정 신제품이 개발 출시되면 곧이어 유사제품이 출시되고 있으며 산업 내의 경쟁뿐만 아니라, 유통업체와 동종산업 간의 경쟁도 심화 중.

- 'ISO 14001', 'ISO 45001' 인증을 통해 환경영향관리 및 임직원 안전관리에 집중함.

사조대림 주가 및 배당금

사조대림 주가 현황

- 현재가 : 43,700원 (2024/11/01 종가)

- 52주 최고가 : 99,500원

- 52주 최저가 : 28,100원

- 시가총액 : 4,005억원 (코스피 430위)

- 상장주식수 : 9,164,467

사조대림 배당금 지급기록 및 전망

사조대림의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 300원, 2022년 350원, 2023년 350원의 배당금을 지급하였다. 2024년에는 350원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 0.8%이다.

사조대림 실적분석

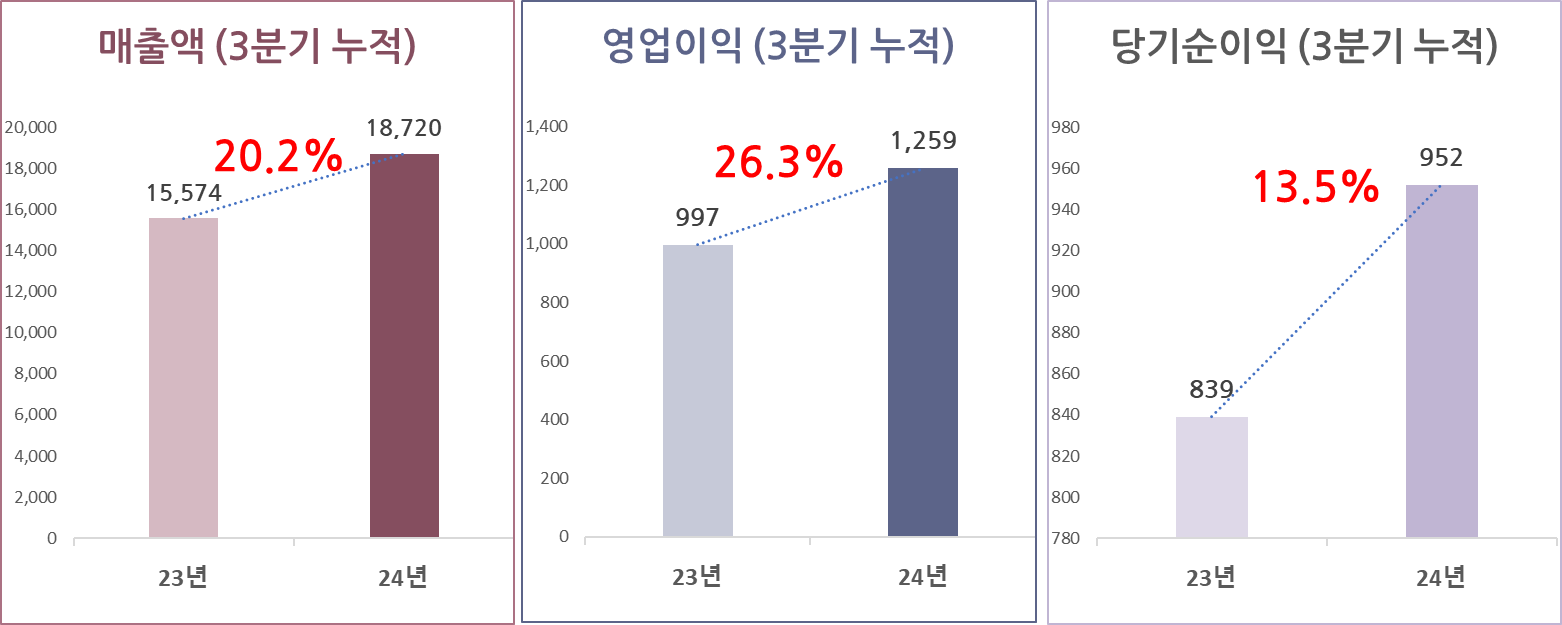

사조대림 3분기 실적분석

사조대림의 3분기 누적 매출액은 전년 동기 대비 20.2% 증가한 18,720억 원, 영업이익은 전년 동기 대비 26.3% 증가한 1,259억 원, 당기순이익은 전년 동기 대비 13.5% 증가한 952억 원을 기록하였다.

사조대림 연간 실적추이 및 전망

사조대림의 연간 매출 실적은 2019년 13,297억 원에서 2023년 20,631억 원으로 증가하며, 5개년 연평균 성장률(CAGR) 11.6%를 기록하였다. 2024년에는 전년 대비 26.6% 증가한 26,119억 원의 매출을 기록할 것으로 예상된다.

연간 영업이익은 2019년 496억 원에서 2023년 1,286억 원으로 증가하며, 5개년 연평균 성장률(CAGR) 26.9%를 나타냈다. 2024년에는 전년 대비 34.2% 증가한 1,726억 원의 영업이익을 기록할 것으로 전망된다.

사조대림 재무안정성

사조대림의 2024년 부채비율은 79%로 예상되며, 연간 부채비율 추이도 점진적으로 감소하는 모습을 보여주고 있다. 안정적인 재무구조를 유지하고 있다.

사조대림 가치투자 분석

사조대림 EPS 추이 및 전망

사조대림의 연간 EPS는 2020년 3,691원에서 2023년 9,962원으로 4개년 연평균 성장률(CAGR) 39.2%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 24.6% 증가한 12,412원을 기록할 것으로 전망된다.

사조대림 PER 추이 및 전망

사조대림의 24년 말 기준 예상 PER은 3.5배로 최근 3개년 평균 PER 3.4배와 비슷한 수준이나, 업종평균 PER 11.5배, 24년 EPS 성장률 24.6 보다는 상당히 낮다

사조대림 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 3.5배와 24년 EPS 성장률 24.6을 적용하여 주가수익성장비율(PEG)을 계산해 보면,

사조대림의 PEG는 0.1로 현재 주가는 EPS 성장률 대비 저평가 상태이다

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

사조대림 적정주가 및 예상수익률

PEG=0.5 수준의 PER을 목표 PER로 설정하여 적정주가를 계산해 보면, 사조대림의 적정 주가는 152,668원으로 예상수익률은 249%이다.

- 목표 PER / EPS 성장률(24.6) = PEG(0.5)

- 목표 PER = EPS 성장률(24.6) * PEG(0.5) = 12.3배

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

사조대림 관련 기사

▶ 적대적 M&A는 주가부양 효과적…고려제강·사조대림·신도리코 주목 (에너지경제, 10/7)

- 적대적 M&A의 효과: 리서치알음은 적대적 인수합병이 기업가치를 재평가하고 주가를 즉각적으로 상승시킬 수 있는 강력한 전략이라고 강조했다.

- 주목할 기업: 고려제강, 사조대림, 신도리코는 저평가된 기술력을 바탕으로 사모펀드의 주요 인수 대상이 될 가능성이 크다고 분석됐다.

- 밸류업 프로그램의 한계: 현 정부의 밸류업 프로그램은 기업의 자발적 참여에 초점을 맞추고 있으나, 단기 성과를 중시하는 투자자들의 기대에는 미치지 못할 것이라는 전망이 제시되었다.

▶ 2배 튀어오른 사조산업 주가... 더 오를까(한스경제, 10/14)

- 주가 상승 기대: 사조산업의 주가는 최근 6만원대를 유지하며, 이는 정부의 주택공급 확대 방안과 그린벨트 해제 기대감에 따른 것이다. 특히, 부동산 현금화 가능성에 대한 기대가 주가 상승의 주요 요인으로 작용하고 있다.

- 자산 가치 재평가: 사조산업은 20여 년 이상 보유해온 부동산 자산을 통해 주가가 크게 상승할 가능성이 있으며, 주당순자산 장부가가 11만 3500원에 달해 추가 상승 여지가 크다고 분석된다.

- 오너 승계와 주가 전망: 주진우 회장의 지분 상속 문제가 해결되면 주가가 더 오를 것으로 예상되며, 소액주주들은 오너 승계가 주가 부양에 소극적이었다고 비판하고 있다. 주주 보호 강화를 위한 법안 발의도 주가 상승에 긍정적인 영향을 미칠 것으로 보인다.

이상으로 사조대림에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 호텔신라(008770) 주가 배당금 3분기 실적분석 (3) | 2024.11.04 |

|---|---|

| LX인터내셔널 주가 배당금 3분기 실적 분석 및 투자 전망 (3) | 2024.11.04 |

| 제일기획 주가 배당금 3분기 실적분석 및 적정주가 (1) | 2024.11.03 |

| SOOP 주가 배당금, 3분기 실적 분석 및 투자 전망 (4) | 2024.11.03 |

| 아모레퍼시픽 주가 배당금 3분기 실적 분석 (1) | 2024.11.03 |

| 에코프로비엠 주가 전망, 3분기 실적 어닝 쇼크로 목표주가 하향 (2) | 2024.11.02 |

| 삼성물산 주가 배당금 전망 및 3분기 실적 리뷰 (6) | 2024.10.31 |

| 한화솔루션 (009830) 주가 3분기 실적 전망, 투자전망 (5) | 2024.10.31 |