제일기획의 3분기 실적은 시장의 예상에 부합하며, 비계열, 디지털, BTL 중심의 성장을 통해 대외 불확실성의 영향을 최소화하고 있다. 안정적인 실적과 함께 꾸준한 배당금 지급은 투자자들에게 매력적인 요소로 작용하고 있다.

이번 포스팅에서는 제일기획의 최근 주가 흐름, 실적, 배당금 추이를 살펴보고자 한다. 또한 가치 투자 관점에서 제일기획의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 알아보고자 한다.

제일기획 기업개요

- 광고업 등을 영위할 목적으로 1973년 1월 17일에 설립

- 제일기획이 제공하는 마케팅 솔루션은 크게 광고 기획/제작과 매체선정으로 구분됨.

- 최근에는 급격히 디지털화 된 마케팅 환경에서 소비자의 온라인 구매 패턴 분석 및 개인화 마케팅 전략 수립 등 AdTech를 활용한 솔루션 또한 제공하고 있음.

- 영업수익은 매체집행과 광고물 제작으로 구분되며, 매체사업은 전파매체, 인쇄매체, 온라인, 케이블 TV, DMB 등으로 구분됨.

제일기획 주가 및 배당금

제일기획 주가 현황

- 현재가 : 18,480원 (2024/11/01 종가)

- 52주 최고가 : 20,700원

- 52주 최저가 : 16,600원

- 시가총액 : 2조 1,260억원 (코스피 144위)

- 상장주식수 : 115,041,225

제일기획 배당금 지급기록 및 전망

매년 안정적으로 배당금을 지급하고 있으며, 수익률도 6%대로 배당주로서도 매력적이다.

제일기획의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 990원, 2022년 1150원, 2023년 1110원의 배당금을 지급하였다.

2024년에는 1196원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 6.5%이다.

제일기획 실적분석

제일기획 3분기 실적분석

제일기획의 3분기 누적 매출액은 전년 동기 대비 6.3% 증가한 31,799억 원, 영업이익은 전년 동기 대비 2.9% 증가한 2,383억 원을 기록하였다.

제일기획 연간 실적추이 및 전망

제일기획의 연간 매출 실적은 2019년 34,217억 원에서 2023년 41,383억 원으로 5개년 연평균 성장률(CAGR) 4.9%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 6.5% 증가한 44,085억 원을 기록할 것으로 전망된다.

제일기획의 연간 영업이익은 2019년 2,058억 원에서 2023년 3,075억 원으로 5개년 연평균 성장률(CAGR) 10.6%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 4.7% 증가한 3,221억 원을 기록할 것으로 전망된다.

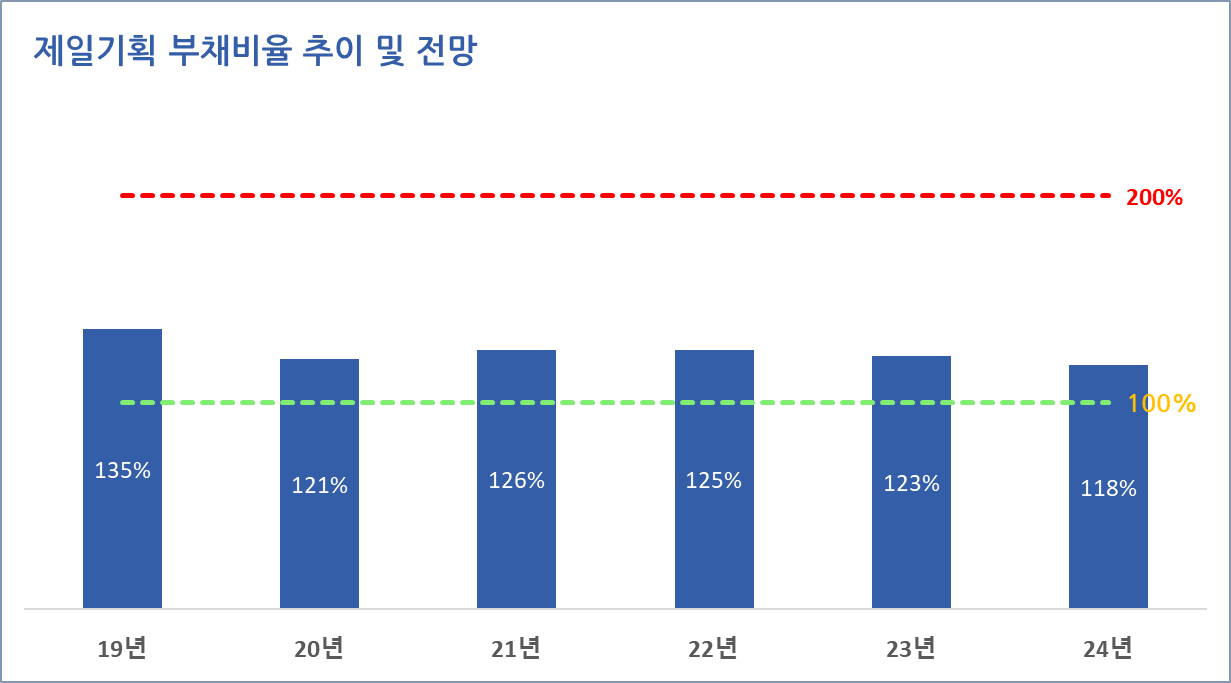

제일기획 재무안정성

제일기획의 최근 5개년 부채비율은 모두 100%를 초과하고 있으나, 매년 일정 수준의 부채비율을 유지하고 있다.

제일기획 가치투자 분석

제일기획 EPS 추이 및 전망

제일기획의 연간 EPS는 2019년 1,200원에서 2023년 1,628원으로 5개년 연평균 성장률(CAGR) 7.9%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 10.6% 증가한 1,801원을 기록할 것으로 전망된다.

제일기획 PER 추이 및 전망

제일기획의 24년 말 기준 예상 PER은 10.3배로 최근 3개년 평균 PER 13.8배, 업종평균 PER 11.8배 보다 낮으며, 24년 EPS 성장률과는 유사한 수준을 보여주고 있다.

제일기획 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 10.3배와 24년 EPS 성장률 10.6을 적용하여 주가수익성장비율(PEG)을 계산해 보면,

제일기획의 PEG는 1로 현재 주가는 EPS 성장률 대비 적정하게 평가되고 있다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

제일기획 적정주가 및 예상수익률

목표 PER을 업종 평균 PER인 11.8배를 적용하여 적정주가를 계산해 보면, 제일기획의 적정 주가는 21,180원으로 예상수익률은 15%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

제일기획 증권사 목표주가 및 투자의견

제일기획에 대한 증권사들의 최근 3개월 목표주가 평균은 25,227원으로 직전 목표주가 대비 1.1% 감소하였으며,

현재 주가 대비 예상수익률은 36.5%이다.

▶꾸준한 선방 (NH투자증권, 11/01)

- 실적과 주주환원 모두 긍정적

- 3Q24 Review: 돌아온 국내 비계열, 여전히 안정적인 해외

- 투자의견 Buy 및 목표주가 27,000원으로 업종 내 Top-pick 유지

- 꾸준한 실적 성장과 안정적인 배당이 매력적인 사업자, 현재 시가배당률은 6.7%

- BTL/디지털 강화 및 비계열 광고주확대를 통해 부진한 업황 속에서도 꾸준히 성장

※ BTL

BTL은 "Below The Line"의 약자로, 전통적인 광고 방식이 아닌 보다 직접적이고 타겟팅된 마케팅 활동을 의미한다. BTL 마케팅은 소비자와의 상호작용을 통해 브랜드와 제품에 대한 인식을 높이고, 판매를 촉진하는 데 중점을 두고 있다.

▶이번에도 업황을 이겨낸 실적 (메리츠증권, 11/01)

- 3Q24 Review: 시장 컨센서스 부합

- 2024년 연결 영업이익 3,168억 원(+3.0% YoY) 전망

▶Industry starting to perk up (삼성증권, 11/01)

- 3Q review-in line with consensus

- Signs of industry condition improvement in sight

▶불황에도 역대 최대 이익 (신한투자증권, 10/31)

- 불황에도 최대 실적인데, 업황이 좋아진다면?

- 불황에도 역대 최대 분기 이익

▶3Q24 Review: Domestic Non-Captive Grows 30% YoY (KB증권, 10/31)

- Maintain BUY and TP of KRW23,000

- 3Q24 Review: Growth led by captive clients; Domestic non-captive growth notable

▶3Q24 Review: 국내 비계열 전년 대비 30% 성장 (KB증권, 10/31)

- 2Q24 Review: 계열 중심 성장 속 비계열 국내 성장 주목

- 4Q부터는 비계열 기여도 올라갈 것

이상으로 제일기획에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| SK아이이테크놀로지(361610) 주가 3분기 실적 분석 투자전망 (1) | 2024.11.05 |

|---|---|

| 팬오션(028670) 주가 배당금 3분기 실적 분석 (3) | 2024.11.04 |

| 호텔신라(008770) 주가 배당금 3분기 실적분석 (3) | 2024.11.04 |

| LX인터내셔널 주가 배당금 3분기 실적 분석 및 투자 전망 (3) | 2024.11.04 |

| SOOP 주가 배당금, 3분기 실적 분석 및 투자 전망 (4) | 2024.11.03 |

| 저평가 성장주 사조대림 주가 배당금 실적전망 적정주가 계산 (3) | 2024.11.03 |

| 아모레퍼시픽 주가 배당금 3분기 실적 분석 (1) | 2024.11.03 |

| 에코프로비엠 주가 전망, 3분기 실적 어닝 쇼크로 목표주가 하향 (2) | 2024.11.02 |