이번 포스팅에서는 호텔신라의 최근 주가 흐름, 실적, 그리고 배당금 추이를 살펴보겠다. 또한 가치 투자 관점에서 호텔신라의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견도 함께 살펴보겠다.

호텔신라 기업개요

- 호텔신라는 TR부문, 호텔&레저부문으로 2개 사업부문을 영위

- TR 부문은 외국인 방문객 및 내국인 해외출국자를 대상으로 외국의 유명 브랜드 상품 및 토산품을 주요 제품으로 판매하는 사업으로 2024년 상반기 기준 전체 매출의 84%를 차지하고 있다.

- 호텔&레저 부문의 호텔 부문은 외국인 관광객 및 내국인을 대상으로 숙박, 식음, 연회 등 서비스를 제공하고 있으며, 레저부문은 레포츠 및 여행사업을 운영하고 있다.

- 레포츠는 실내 체련장 및 기업 내 휘트니스 클럽을 위탁운영하며, 여행사업은 기업 비즈니스 여행 관련 호텔, 항공권 등의 예약을 대행해 주는 사업입니다.

호텔신라 주가 및 배당금

호텔신라 주가 현황

- 현재가 : 43,600원 (2024/11/01 종가)

- 52주 최고가 : 68,800원

- 52주 최저가 : 43,000원

- 시가총액 : 1조 6,111억 원 (코스피 178위)

- 상장주식수 : 39,248,121

호텔신라 배당금 지급기록 및 전망

호텔 신라는 매년 꾸준히 배당금을 지급하고 있지만 수익률은 0.5% 수준에 불과하다.

호텔신라의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 200원, 2022년 200원, 2023년 200원의 배당금을 지급하였다. 2024년에는 200원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 0.5%이다.

호텔신라 실적분석

호텔신라 3분기 실적분석

전년 동기 대비 매출은 증가하였으나 영업이익은 감소, 면세점 수익성 회복 시급

호텔신라의 3분기 누적 매출액은 전년 동기 대비 14% 증가한 29,997억 원, 영업이익은 전년 동기 대비 79.3% 감소한 227억 원을 기록하였다.

호텔신라 연간 실적추이 및 전망

호텔신라의 연간 매출 실적은 2019년 57,173억 원에서 2023년 35,685억 원으로 5개년 연평균 성장률(CAGR) -11.1%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 15.8% 증가한 41,328억 원을 기록할 것으로 전망된다.

호텔신라의 연간 영업이익은 2019년 2,959억 원에서 2023년 912억 원으로 5개년 연평균 성장률(CAGR) -25.5%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 1.4% 증가한 925억 원을 기록할 것으로 전망된다.

호텔신라 재무안정성

호텔신라의 2024년 부채비율은 380%를 기록할 것으로 전망된다.

호텔신라 부채비율 추이 및 전망

호텔신라 가치투자 분석

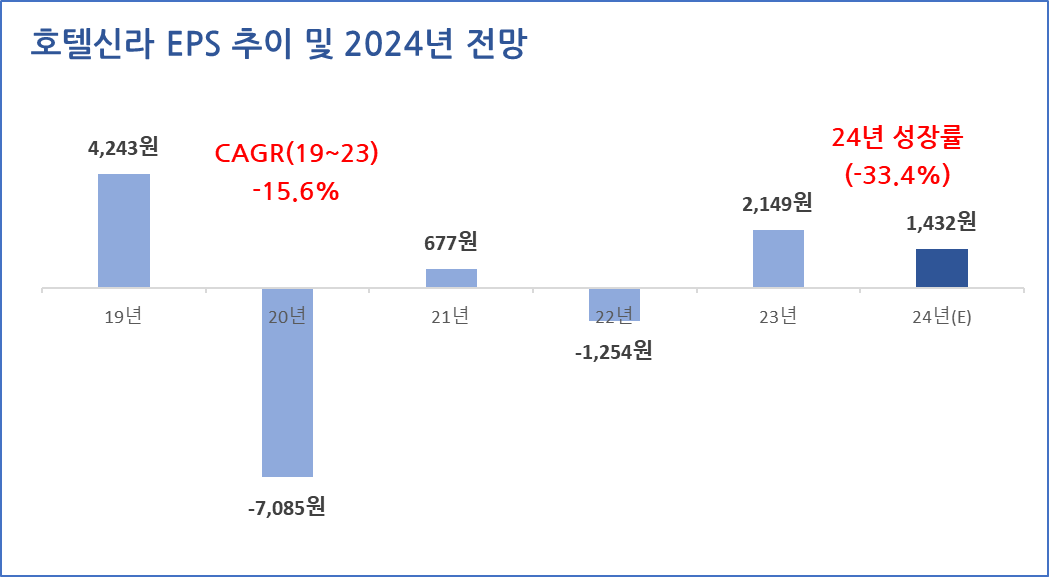

호텔신라 EPS 추이 및 전망

변동성이 매우 심하고, 2024년은 역성장이 예상된다.

호텔신라의 연간 EPS는 2019년 4,243원에서 2023년 2,149원으로 5개년 연평균 성장률(CAGR) -15.6%를 기록하였다.

또한, 2024년 말 기준 EPS는 전년 대비 -33.4% 증가한 1,432원을 기록할 것으로 전망된다.

호텔신라 PER 추이 및 전망

호텔신라의 24년 말 기준 예상 PER은 30.5배로 최근 3개년 평균 PER 72.9배, 업종평균 PER 149.2배보다 낮은 수준이다.

호텔신라 적정주가 및 예상수익률

목표 PER을 전년도 수준인 30.4배를 적용하여 적정주가를 계산해 보면, 호텔신라의 적정 주가는 43,576원으로 현재 주가 대비 상승여력은 없는 것으로 판단된다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

호텔신라 증권사 목표주가 및 투자의견

호텔신라에 대한 증권사들의 최근 3개월 목표주가 평균은 54,625원으로 직전 목표주가 대비 14.5% 감소하였으며,

현재 주가 대비 예상수익률은 25.3%이다.

▶면세점 수익성 우려 지속 (NH투자증권, 11/04)

- 호텔신라에 대한 투자의견 Buy를 유지하나 목표주가를 51,000원으로 기존 대비 20.3% 하향.

- 현재 주가는 코로나19로 인해 대규모 영업손실을 기록하던 시점보다 낮은 만큼 3분기 어닝쇼크에도 불구하고 추가적인 주가 급락 가능성은 제한적

- 그러나 실적부진이 장기화됨에 따라 면세점 산업 경쟁력 하락 우려가 커지고 있음

이상으로 호텔신라에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| KT 기업가치 제고 계획 발표 (11월 5일) (2) | 2024.11.06 |

|---|---|

| 저평가 성장주 한국단자(025540) 주가 배당금 3분기 실적 분석 (11) | 2024.11.05 |

| SK아이이테크놀로지(361610) 주가 3분기 실적 분석 투자전망 (1) | 2024.11.05 |

| 팬오션(028670) 주가 배당금 3분기 실적 분석 (3) | 2024.11.04 |

| LX인터내셔널 주가 배당금 3분기 실적 분석 및 투자 전망 (3) | 2024.11.04 |

| 제일기획 주가 배당금 3분기 실적분석 및 적정주가 (1) | 2024.11.03 |

| SOOP 주가 배당금, 3분기 실적 분석 및 투자 전망 (4) | 2024.11.03 |

| 저평가 성장주 사조대림 주가 배당금 실적전망 적정주가 계산 (3) | 2024.11.03 |