이번 포스팅에서는 LX인터내셔널의 최근 주가 흐름, 실적, 그리고 배당금 추이를 살펴보겠다. 또한 가치 투자 관점에서 LX인터내셔널의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견도 함께 살펴보겠다.

LX인터내셔널 기업개요

- LX인터내셔널은 1976년 유가증권시장에 상장하였고, 2017년 LG가 25%의 지분을 취득함에 따라 최대주주가 변경되어 LG의 계열회사로 편입되었다.

- 2021년 5월, LG의 인적 분할에 따라 신설 지주 LX의 자회사로 계열 분리되었다.

- 2023년 매출액은 14조 5,143억 원(-22.6% y-y)이며, 사업 부문별 매출은 물류 부문이 46.8%, Trading/신성장 부문이 45.8%, 자원 부문이 7.4%로 구성되어 있다.

- 계열사 및 범 LG그룹의 물량을 활용한 물류 사업의 성장이 기대되며, 석탄 사업을 대체할 신사업 추진도 예상된다.

- 계열 분리 이후 신설 지주 내에서의 시너지 창출이 기대된다.

LX인터내셔널 주가 및 배당금

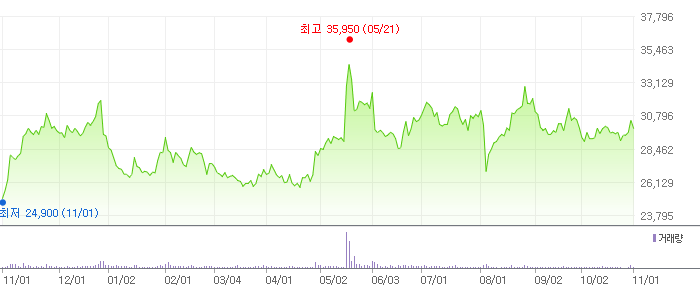

LX인터내셔널 주가 현황

- 현재가 : 29,950원 (2024/11/01 종가)

- 52주 최고가 : 34,450원

- 52주 최저가 : 25,550원

- 시가총액 : 1조 1,609억 원 (코스피 215위)

- 상장주식수 : 38,760,000

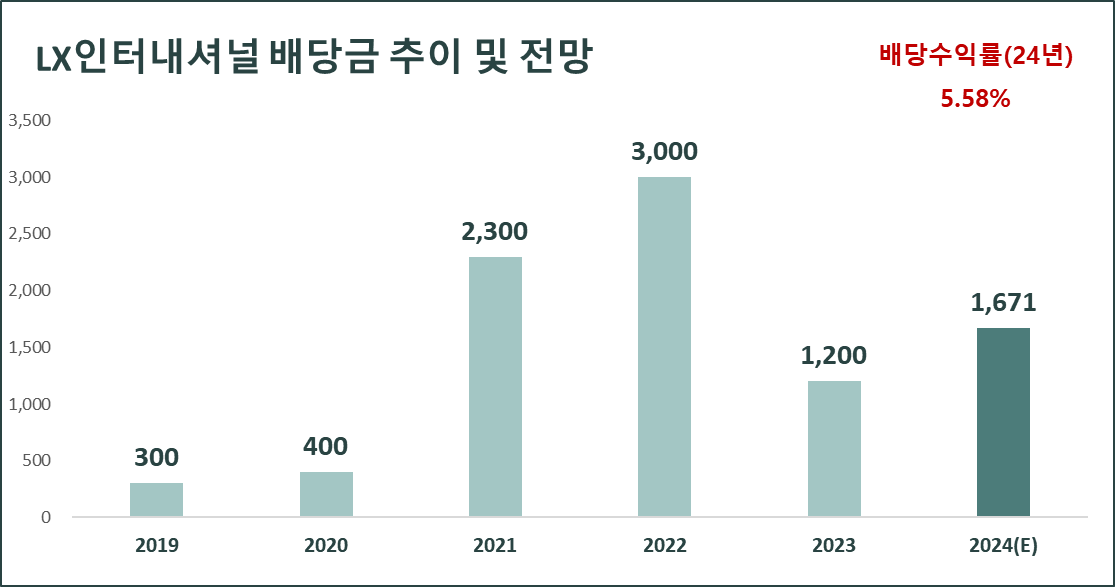

LX인터내셔널 배당금 지급기록 및 전망

LX인터내셔널의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 2300원, 2022년 3000원, 2023년 1200원의 배당금을 지급하였다

2024년에는 1671원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 5.6%로 배당주로서 매력적이다.

LX인터내셔널 실적분석

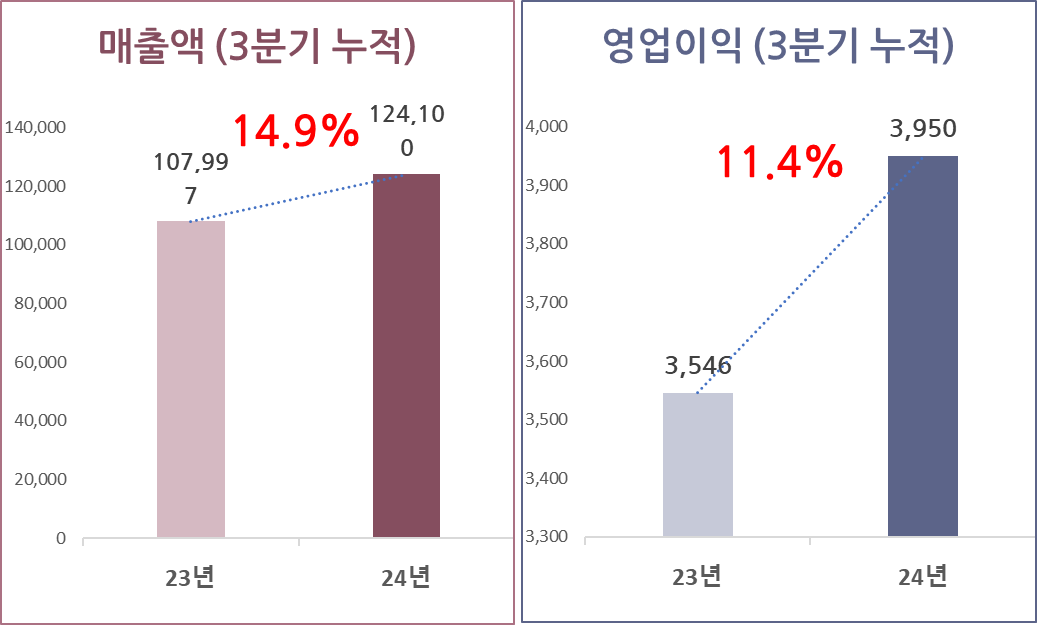

LX인터내셔널 3분기 실적분석

LX인터내셔널의 3분기 누적 매출액은 전년 동기 대비 14.9% 증가한 124,100억 원, 영업이익은 전년 동기 대비 11.4% 증가한 3,950억 원을 기록하였다.

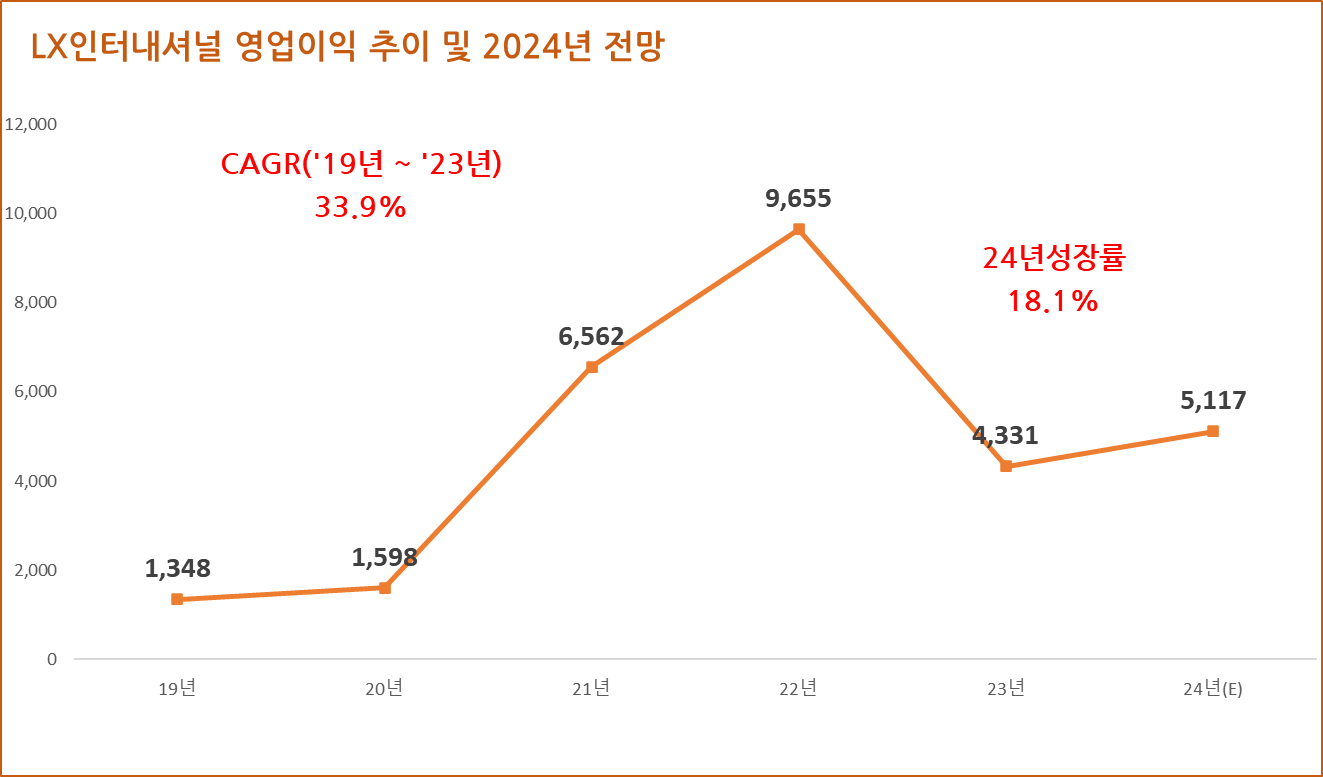

LX인터내셔널 연간 실적추이 및 전망

LX인터내셔널은 연간 실적 추이는 안정적인 성장세를 보여주지 못하고 변동성이 심한 모습을 보여주고 있다.

LX인터내셔널의 연간 매출 실적은 2019년 105,309억 원에서 2023년 145,144억 원으로 5개년 연평균 성장률(CAGR) 8.4%를 기록하였다.

또한, 2024년 연간 매출은 전년 대비 12.5% 증가한 163,286억 원을 기록할 것으로 전망된다.

LX인터내셔널의 연간 영업이익은 2019년 1,348억 원에서 2023년 4,331억 원으로 5개년 연평균 성장률(CAGR) 33.9%를 기록하였다.

또한, 2024년 연간 영업이익은 전년 대비 18.1% 증가한 5,117억 원을 기록할 것으로 전망된다.

LX인터내셔널 재무안정성

LX인터내셔널의 부채비율은 2019년 215%, 2020년 207%로 200%를 초과하였으나, 매년 지속적으로 감소하여 2024년에는 152%을 기록할 것으로 예상된다.

LX인터내셔널 가치투자 분석

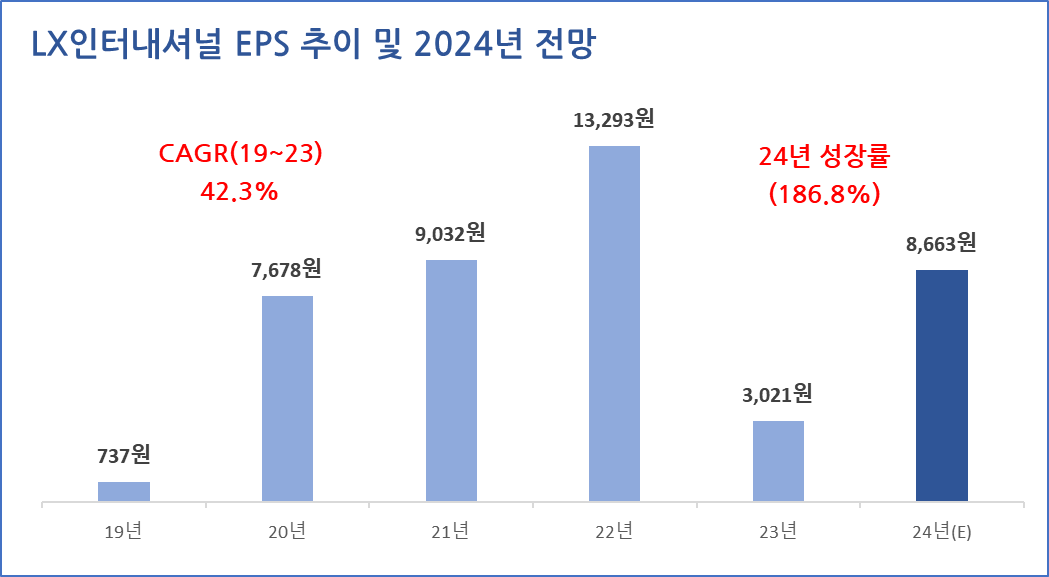

LX인터내셔널 EPS 추이 및 전망

LX인터내셔널의 연간 EPS는 2019년 737원에서 2023년 3,021원으로 5개년 연평균 성장률(CAGR) 42.3%를 기록하였다.

또한, 2024년 말 기준 EPS는 전년 대비 186.8% 증가한 8,663원을 기록할 것으로 전망된다.

LX인터내셔널 PER 추이 및 전망

LX인터내셔널의 24년 말 기준 예상 PER은 3.5배로 최근 3개년 평균 PER 5.1배, 업종평균 PER 13.1배, 24년 EPS 성장률 186.8 보다 낮다

LX인터내셔널 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 3.5배와 24년 EPS 성장률 186.8을 적용하여 주가수익성장비율(PEG)을 계산해 보면,

LX인터내셔널의 PEG는 0으로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

LX인터내셔널 적정주가 및 예상수익률

목표 PER을 3개년(20년~22년) 평균 PER인 2.9배를 적용하여 적정주가를 계산해 보면, LX인터내셔널의 적정 주가는 25,123원으로 예상수익률은 278.3%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

LX인터내셔널 증권사 목표주가 및 투자의견

LX인터내셔널에 대한 증권사들의 최근 3개월 목표주가 평균은 41,714원으로 직전 목표주가 대비 0.3% 증가하였으며,

현재 주가 대비 예상수익률은 39.3%이다.

▶물류 강세로 3분기 실적 호조 (NH투자증권, 11/01)

- LX인터내셔널은 석탄 시황 부진에도 인도네시아 및 중국 석탄 증산, LX글라스, 포승그린파워에 이어 인도네시아 AKP 니켈광산(지분 60%, 생산물 100% off-take 권한, 2024년 2월) 연결 인식 등 통해 2023년 실적 저점 확인

- 신사업 영업이익 기여도 아직 낮지만, 친환경 사업으로의 전환 진행 중. 추가 니켈광산 및 제련소 인수 통한 성장성 강화와 이에 따른 저평가(2025년 전망 기준 PBR 0.4배, PER 4.6배, 배당수익률 5.6%) 해소 기대

- LX인터내셔널의 3분기 실적은 매출액 4조 5,603억 원(+25% y-y), 영업이익 1,547억 원(+143% y-y)으로 시장 컨센서스 상회

- 물류(영업이익 790억 원, +111% y-y)는 해상 운임 강세(+17% q-q)로 수익성 개선.

- 자원(350억 원, +11,567% y-y)은 인도네시아 석탄가격 소폭 하락(-6% q-q)에도 유가 하락에 따른 비용 절감과 뉴캐슬탄 반등(+3% q-q) 통해 전분기 대비 개선.

- 석탄 트레이딩이 포함된 트레이딩/신성장(407억 원, +58% y-y)도 인도네시아탄 시황 하락에도 전력수요 증가에 따른 물동량 증가와 IT트레이딩 성수기 영향으로 역시 전분기 수준 유지

- 4분기에는 해상운임 조정과 우기 영향에 따른 석탄 생산량 감소 등으로 영업이익 1,162억 원(+48% y-y) 전망

이상으로 LX인터내셔널에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 저평가 성장주 한국단자(025540) 주가 배당금 3분기 실적 분석 (12) | 2024.11.05 |

|---|---|

| SK아이이테크놀로지(361610) 주가 3분기 실적 분석 투자전망 (1) | 2024.11.05 |

| 팬오션(028670) 주가 배당금 3분기 실적 분석 (3) | 2024.11.04 |

| 호텔신라(008770) 주가 배당금 3분기 실적분석 (3) | 2024.11.04 |

| 제일기획 주가 배당금 3분기 실적분석 및 적정주가 (1) | 2024.11.03 |

| SOOP 주가 배당금, 3분기 실적 분석 및 투자 전망 (4) | 2024.11.03 |

| 저평가 성장주 사조대림 주가 배당금 실적전망 적정주가 계산 (3) | 2024.11.03 |

| 아모레퍼시픽 주가 배당금 3분기 실적 분석 (1) | 2024.11.03 |