제이씨케미칼은 바이오연료와 팜 플랜테이션을 중심으로 운영되는 기업이다. 이번 포스팅에서는 제이씨케미칼의 주가 및 가치 투자 관점에서 실적 성장성과 적정주가를 알아보고자 한다.

기업개요

제이씨케미칼은 두 개의 주요 사업부문인 바이오연료와 팜 플랜테이션을 중심으로 운영되고 있다. 2024년 상반기 매출액은 총 1,801억 원으로, 이 중 바이오연료 부문이 1,498억 원(83.2%), 팜 플랜테이션 부문이 302억 원(16.8%)을 차지하고 있다.

바이오연료 사업부문

바이오연료 사업부문은 바이오디젤과 바이오중유를 제조하고 판매하는 분야로, 당사의 연간 바이오디젤 제조능력은 165,000㎘에 달한다. 2024년 상반기 바이오연료 부문의 영업이익은 17억 원으로, 지난해 같은 기간 대비 증가세를 보이고 있다. 국내 정유사에 안정적으로 바이오디젤을 공급하며, 수송용 경유의 의무혼합비율 상승과 함께 판매량이 지속적으로 증가하고 있다.

또한, 2015년부터 발전용 바이오중유의 시범보급사업에 참여하여 2019년에는 본격적인 제품 생산 및 마케팅을 통해 주요 공급사로 자리잡았다. 울산신항에 자체 저장시설과 원료 정제시설을 구축하여 원가경쟁력을 강화하고 있으며, 바이오중유 제조 용량은 619,000㎘로 확대되었다.

팜 플랜테이션 사업부문

팜 플랜테이션 사업부문은 2012년부터 인도네시아 동부칼리만탄에 위치한 오일팜 플랜테이션 농장을 운영하고 있다. 이 사업은 바이오디젤의 주요 원료인 팜유를 대량으로 생산하는 전략사업으로, 연관 사업을 통해 부가가치를 창출하고 있다. 2024년 상반기 팜 플랜테이션 부문의 영업이익은 19억 원으로, 지속적인 수익성 개선을 보여주고 있다.

연결대상 종속회사인 PT Niagamas Gemilang과 PT Sukses Bina Alam은 팜 플랜테이션 투자 및 운영을 담당하며, 2024년 2월에는 추가적인 인수를 통해 사업 기반을 강화할 예정이다. 이들 회사는 2020년부터 2023년까지 총 3,187ha의 토지경작권(HGU)을 취득하였으며, 이는 향후 팜 플랜테이션의 지속적인 성장을 위한 기반이 된다.

가치투자 분석

1) 실적 성장주인가?

제이씨케미칼의 '24년 상반기 실적은 전년 동기 대비하여 매출액, 영업이익, 당기순이익은 모두 감소하여 실적 성장주에 해당되지 않는다.

- 매출액: 전년 동기 대비 -20% 감소

- 영업이익: 전년 동기 대비 -77% 감소

- 당기순이익: 전년 동기 대비 -115% rkath

※ 실적 성장주 판단 기준 [전년동기대비 성장률]

- 매출액 +5% 이상

- 영업이익 + 10% 이상

- 당기순이익 +15% 이상

2) 안전한 기업인가?

최근 5개년 모두 부채 비율이 200% 이하로 유지되고 있고, 연간 부채비율 추이도 '19년의 161%에서 23년에는 87%로 감소하여 긍정적인 추세를 보여주고 있다. 부채 비율이 낮고 안정적인 재무 구조를 유지하고 있어 재무 안정성이 높다고 평가할 수 있다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

3) 적정주가 및 예상수익률

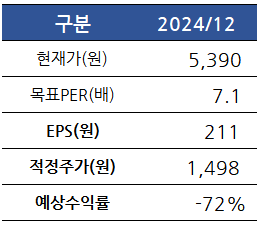

제이씨케미칼의 24년 말 기준의 적정 주가는 현재 주가 대비 -72%인 1,498원으로 현재 주가는 고평가 상태이다.

- 현재가는 9월 3일 종가인 5,390원을 적용하였다.

- 목표 PER은 최근 3개년 평균치인 7.1배를 적용하였다.

- EPS는 '23년 EPS 933원 * 전년동기 대비 '24년 상반기 영업이익 성장률 -77%을 적용하였다.

- 적정주가 = 목표 PER * EPS

※ 개인적 의견으로 정확성을 보장할 수 없으며, 투자 판단의 근거로 사용하실 수 없습니다.

증권사 기업분석

바이오연료 수요 증가 전망: 글로벌 바이오연료 적용 확대에 따라 제이씨케미칼이 수혜를 받을 것으로 기대된다. 특히, 항공유에서의 혼합 의무화 정책이 확산되고 있다.

지속가능 항공유(SAF) 중요성: 국제 항공운송협회(IATA)에 따르면 SAF는 항공부문의 탄소배출 저감에서 큰 비중을 차지하며, 미국은 2050년까지 기존 항공유 100% 대체를 목표로 하고 있다.

제이씨케미칼의 사업 확장 계획: 제이씨케미칼은 인도네시아 팜농장을 통한 원재료 생산 밸류체인을 구축하고, 글로벌 정유사와 협업하여 지속가능 항공유 원재료 정제 및 공급 사업에 진출할 예정이다.

2024년 실적 전망: 2024년 매출액은 3,000억원으로 전년 대비 31.6% 감소하고, 영업이익은 100억원으로 69.0% 감소할 것으로 예상된다.

2025년 실적 회복 전망: 2025년에는 매출액이 4,500억원으로 133.3% 증가하고, 영업이익은 280억원으로 180.0% 증가할 것으로 전망된다.

사업 확장 및 성장 요인: 2024년에는 바이오중유 경쟁 심화와 대두 가격 하락으로 역성장이 예상되지만, 2025년부터 선박용 친환경 에너지 사업과 SAF 신사업에 따른 외형 성장이 본격화될 것으로 보인다.

출처 : 2024년 09월 04일 I 기업분석_스몰캡_Report

이상으로 제이씨케미칼의 적정주가를 소개해드렸습니다. 조금이나마 도움되셔길 바랍니다.

'기업분석' 카테고리의 다른 글

| 한세실업 주가 및 배당금 가치 투자 분석 (9) | 2024.09.13 |

|---|---|

| NHN KCP 주가 및 가치투자 분석, 적정주가와 투자 전망은? (4) | 2024.09.08 |

| 헥토파이낸셜 주가 전망 및 배당금 (0) | 2024.09.08 |

| 토비스 주가 가치 투자할 만한 실적 성장주인가? (2) | 2024.09.07 |

| 삼양식품 주가는 저평가된 실적 성장주인가? (1) | 2024.09.01 |

| 카카오뱅크 주가 전망 (6) | 2024.08.31 |

| YG 주식 적정 주가와 증권사 목표 주가의 큰 차이 (3) | 2024.08.30 |

| 티에스아이 투자 전망과 적정 주가 (3) | 2024.08.29 |