이번 포스팅에서는 비올의 최근 주가 흐름과 실적, 배당금 추이를 알아보고자 한다. 또한 가치 투자 관점에서 비올의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

비올 기업개요

- 비올은 2009년 설립, 2020년 11월 스팩 합병을 통해 코스닥 시장에 상장한 피부미용 의료기기 전문 기업.

- 주요 제품으로 스칼렛S(SCARLET S), 실펌(SYLFIRM), 실펌X(SYLFIRM X)가 있으며, 이외에도 시술에 사용되는 소모품 및 레이저기기(상품)를 판매 중.

- 최대주주는 상장사 DMS(A068790)로 34.76%지분 보유 중

- 매출 구성은 의료기기 장비 약 42.51%, 의료기기 소모품 약 36.7%, 기술 이전 수익 약 19.09%, 기타 약 1.67% 등으로 이루어져 있음.

- 2024년 6월 전년동기 대비 별도 기준 매출액은 31.8% 증가, 영업이익은 59.6% 증가, 당기순이익은 32.7% 증가.

- 특허를 통해 기술적 해자를 만들고 이를 바탕으로 글로벌 진출에 속도를 내고 있음.

- 스칼렛, 실펌엑스로 대표되는 마이크로 니들 장비에 더해 신제품 셀리뉴와 듀오타이트 출시로 새로운 성장 동력을 갖춰 꾸준한 매출성장을 이어가려 노력 중임.

비올 주가 및 배당금

비올 주가 현황

비올의 주가는 11월 12일 종가 기준 8,200원으로 마감되었다.

- 현재가 : 8,200원 (2024/11/12 종가)

- 52주 최고가 : 12,030원

- 52주 최저가 : 7,050원

- 시가총액 : 4,790억 원 (코스닥 112위)

- 상장주식수 : 58,419,125

비올 배당금 지급기록 및 전망

비올의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 0원, 2022년 10원, 2023년 18원의 배당금을 지급하였다. 2024년에는 21원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 0.3%이다. 배당주로서도 수익을 기대하기는 어렵다.

비올 실적분석

비올 3분기 실적분석

3Q24 Review: 장비 매출로 보여준 여전한 성장 잠재력

2024년 3분기 실적이 발표되었다. 매출액은 140억 원으로 전년 대비 28.4% 증가했으나, 전 분기 대비 8.1% 감소했다.

영업이익은 89억 원으로, 이는 전년 대비 39.1% 증가했지만 전 분기 대비 8.5% 감소했으며, 영업이익률은 63.4%에 달했다.

3분기 실적 발표에서 상반기 실적에 기여했던 소송 관련 기술 이전 수입이 이번 분기에는 인식되지 않았다. 또한, 당초 기대했던 미주 지역의 발주 회복이 예상보다 더딘 상황이다.

그러나 계절적 성수기 효과와 함께 중국을 포함한 아시아 지역의 매출이 고성장세를 지속하고 있어 장비 매출이 크게 증가했다. 이번 분기 장비 매출은 전 분기 대비 43.6%, 전년 대비 17.4% 증가했다.

소모품 매출 또한 소폭 증가하여 전 분기 대비 1.0%, 전년 대비 62.0% 상승하며 장비와 소모품 모두 분기 최대 실적을 경신했다.

비올 연간 실적추이 및 전망

비올의 연간 매출 실적은 2019년 111억 원에서 2023년 425억 원으로 5개년 연평균 성장률(CAGR) 39.9%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 33.6% 증가한 568억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

2024년 4분기에는 계절적 성수기 효과와 함께 아시아 지역의 판매 호조가 지속될 것으로 보인다. 이에 따라 장비와 소모품 모두 분기 최대 실적을 재차 경신할 전망이다. 특히, HIFU 신제품 '듀오타이트'가 이달 중 일본에서 론칭될 예정이며, 지난 6월 국내에서 출시한 비침습 RF 신제품 '셀리뉴'는 2025년 FDA 승인을 기대하고 있다. 이러한 신제품의 성과는 2025년 아시아 지역을 중심으로 한 실적 성장세에 긍정적인 영향을 미칠 것으로 예상된다.

한편, ITC 판결이 12월 20일로 한차례 더 연기되면서 관련 기대감은 낮아진 상황이다. 판결 결과를 예단하기는 어렵지만, 만약 승소한다면 재무적 효과와 함께 니들 RF 시장 내 기업의 입지를 강화할 수 있는 계기가 될 것이다. 반면, 패소할 경우 기업에 미치는 영향은 크지 않을 것으로 추정된다.

비올의 연간 영업이익은 2019년 38억 원에서 2023년 223억 원으로 5개년 연평균 성장률(CAGR) 55.6%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 49.3% 증가한 333억 원을 기록할 것으로 전망된다.

비올 재무안정성

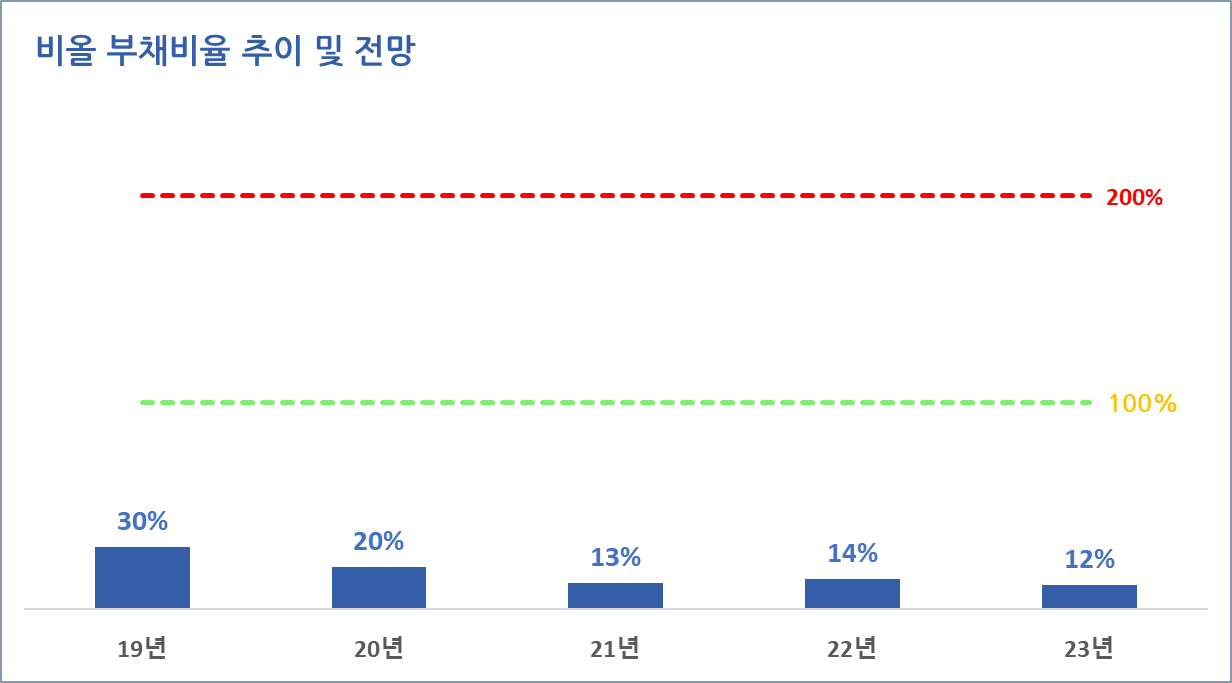

비올의 최근 5개년 부채비율은 모두 30% 이하로 매우 안정적인 재무구조를 유지하고 있다.

비올 가치투자 분석

비올 EPS 추이 및 전망

비올의 연간 EPS는 2019년 60원에서 2023년 370원으로 5개년 연평균 성장률(CAGR) 57.6%를 기록하였다. 또한, 2024년 말 기준 EPS는 전년 대비 38.4% 증가한 512원을 기록할 것으로 전망된다.

비올 PER 추이 및 전망

비올의 24년 말 기준 예상 PER은 16.6배로 최근 3개년 평균 PER 22.8배, 24년 EPS 성장률 38.4 보다 낮다.

비올 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 16.6배와 24년 EPS 성장률 38.4를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 비올의 PEG는 0.4로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

비올 적정주가 및 예상수익률

목표 PER을 최근 3년 평균 PER인 22.8배를 적용하여 적정주가를 계산해 보면, 비올의 적정 주가는 11,658원으로 예상수익률은 42.2%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

비올 증권사 목표주가 및 투자의견

비올에 대한 증권사들의 최근 3개월 목표주가 평균은 12,929원으로 직전 목표주가 대비 4.8% 감소하였으며, 현재 주가 8,200원 대비 예상수익률은 57.7%이다.

▶미국에 중국을 더하는 구간 (LS증권, 10/29)

- 실펌X, FDA, NMPA 모두 보유한 마이크로 니들 RF 장비

- 3Q24E 매출액 142억 원(+30% yoy), 영업이익 82억 원(+29% yoy)

▶3Q24 Preview: 중국 포함 아시아향 소모품 성장으로 만들어낸 이익 레버리지 (신한투자증권, 10/22)

- 3분기 매출액 및 영업이익을 각각 143억 원 (+31.2% YoY, 이하 YoY 생략), 83억 원 (+29.7%, OPM 58.5%)로 추정한다.

- 전망 및 투자 판단: 4분기 미, 중국 성장 예상 대비 낮아져 있는 주가 레벨

이상으로 비올에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 한국콜마(161890) 주가 배당금 3분기 실적 분석 (5) | 2024.11.13 |

|---|---|

| 클리오(237880) 주가 배당금 3분기 실적 분석 (2) | 2024.11.13 |

| 코스맥스(192820) 주가 배당금 3분기 실적 분석 (2) | 2024.11.13 |

| CJ제일제당(097950) 주가 배당금 3분기 실적 분석 (4) | 2024.11.13 |

| 펄어비스(263750) 3분기 실적 및 주가 전망 (2) | 2024.11.12 |

| 대양전기공업(108380) 주가 배당금 3분기 실적 분석 (1) | 2024.11.12 |

| 저평가 성장주 에스앤디(260970) 주가 배당금 3분기 실적 분석 (6) | 2024.11.11 |

| 저평가성장주 인카금융서비스(211050) 주가 배당금 3분기 실적 분석 (3) | 2024.11.10 |