유한양행의 3분기 실적은 렉라자의 미국 첫 환자 투약 마일스톤으로 6,000만 불 유입에 힘입어 호실적을 기록하다.

남은 주요 모멘텀으로는 국가별 출시 마일스톤 수령, 리브리반트SC 병용 승인, 전체생존(OS) 데이터 발표가 있습니다. 렉라자의 타겟 점유율을 41%에서 87%로 상향 조정하였으며, 기술 수출 첫 매출 로열티 유입 선두주자라는 점을 고려하여 밸류에이션 할증을 적용하여 목표주가를 19만 원으로 상향하였습니다.

유한양행 기업 개요

- 유한양행은 1926년 6월에 설립되었으며 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주 사업목적으로 하고 있음.

- 주요 사업부문은 약품사업부문, 생활건강사업부문, 해외사업부문으로 이루어짐.

- 의약품사업부문의 주요 제품으로는 렉라자, 안티푸라민, 삐콤씨, 듀오웰, 코푸시럽 등이 있고 이외에도 에이즈치료제, C형간염치료제, 항생제 등을 수출사업에서 다루고 있음.

유한양행 주가 및 배당금

1. 유한양행 주가 현황

- 현재가: 142,500원 (2024.10.28 기준)

- 52주 최고가: 207,000원

- 52주 최저가: 54,900원

- 시가총액: 1,603억 원 (코스피 733위)

- 상장주식수: 1,180,940주

유한양행 2024년 3분기 실적 리뷰

마일스톤 유입으로 호실적 기록

유한양행은 2024년 3분기 연결 매출액 5,988억원을 기록하며 전년 대비 24%, 전 분기 대비 13% 증가한 성과를 보였다.

영업이익은 476억원으로, 전년 동기 대비 무려 5,287% 증가하고, 전 분기 대비 157% 상승했다. 이는 시장의 기대치인 매출액 5,484억 원과 영업이익 317억 원을 각각 9%, 50% 초과한 수치다.

특히, Lazcluze(레이저티닙)의 미국 출시로 6,000만 달러(약 800억원)의 마일스톤이 유입되었으며, 이로 인해 예상치를 크게 상회하는 결과를 가져왔다. 이 마일스톤의 유입은 컨센서스와 당사 추정치에 반영되지 않은 부분이 주요한 영향을 미쳤다. 오스코텍의 이익 배분(40%)을 제외한 60%인 약 480억 원이 HD현대인프라코어에 반영된 것으로 나타났다.

그러나 지난 7월 1일 유빅스로부터 전립선암 치료제 라이선스 계약 체결로 인한 계약금 50억원이 반영되었고, 활발한 연구개발(R&D) 선투자로 인해 R&D 비용이 851억 원으로 증가했다.

렉라자, 주요 모멘텀으로 기대감 고조

렉라자와 관련된 주요 모멘텀이 다수 남아 있어 시장의 관심이 집중되고 있다. 첫 번째로, 국가별 출시 마일스톤 수령이 예정되어 있으며, 유럽에서의 마일스톤은 3천만 달러, 중국에서는 4천5백만 달러를 수령할 가능성이 높다. 특히, 연말 유럽 승인이 이루어지고 연초에 출시될 것으로 전망된다. 이와 같은 실적 추정치는 현재 미반영 상태이다.

두 번째로, 리브리반트 SC 제형은 지난 8월 FDA로부터 우선 심사 지정을 받았으며, 늦어도 2025년 2월 15일 이전에 FDA 승인을 받을 것으로 기대된다. 리브리반트와 렉라자는 이미 FDA 승인을 받은 상태이므로, 연내 승인이 수월할 것으로 예상된다.

마지막으로, 알러지 치료제 YH35324의 만성특발성두드러기 환자를 대상으로 한 1b상 결과가 오는 2025년 2월 28일부터 3월 3일까지 개최되는 미국 알레르기, 천식 및 면역학회(AAAAI/WAO)에서 공개될 예정이다. 이러한 모멘텀은 렉라자의 성장 가능성을 더욱 부각시키고 있으며, 향후 실적에 긍정적인 영향을 미칠 것으로 보인다.

3분기 누적 매출액 전년대비 10.5% 증가

유한양행의 3분기 누적 매출액은 전년 동기 대비 10.5% 증가한 15,717억 원, 영업이익은 전년 동기 대비 31.3% 증가한 667억 원, 당기순이익은 전년 동기 대비 56.7% 증가한 782억 원을 기록하였다.

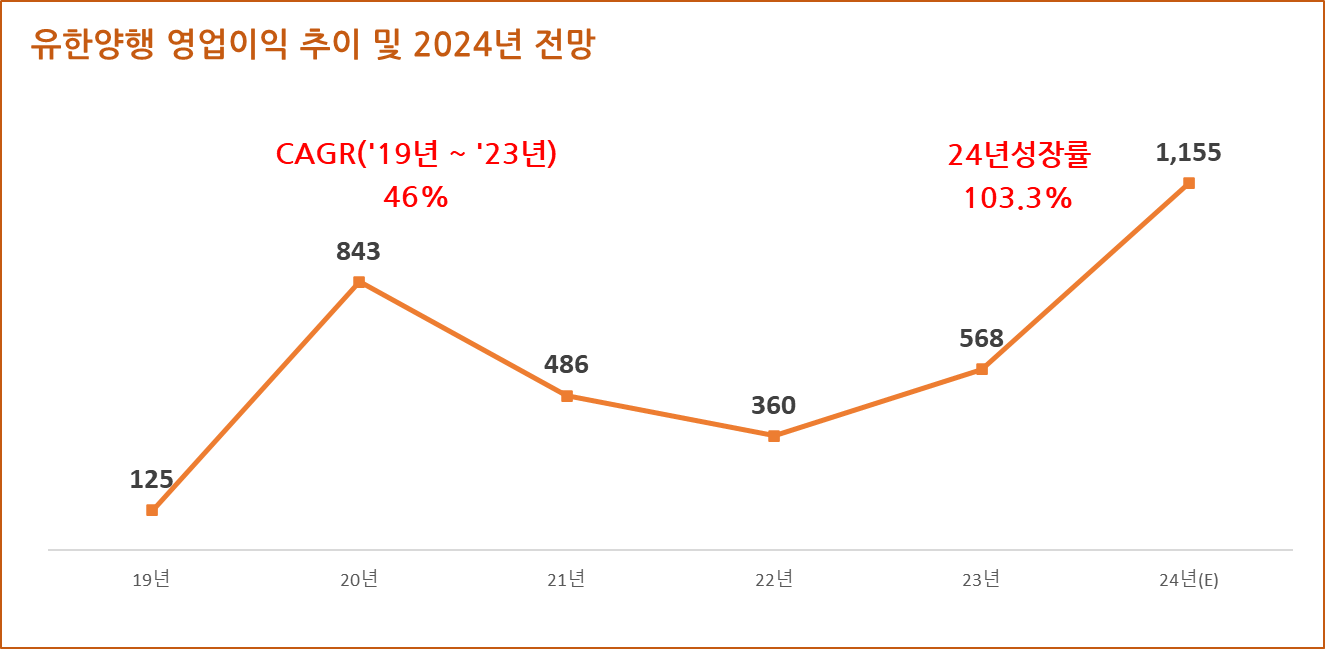

2024년 전망, 전년 대비 매출액 12.1%, 영업이익 103.3% 증가

유한양행의 연간 매출 실적은 2019년 14,804억 원에서 2023년 18,590억 원으로 증가하며, 5개년 연평균 성장률(CAGR) 5.9%를 기록하였다. 2024년에는 전년 대비 12.1% 증가한 20,839억 원의 매출을 기록할 것으로 예상된다.

영업이익 또한 눈에 띄는 성장세를 보였다. 2019년 125억 원에서 2023년 568억 원으로 증가하며, 5개년 연평균 성장률(CAGR) 46%를 기록하였다. 2024년 연간 영업이익은 전년 대비 103.3% 증가한 1,155억 원에 이를 것으로 전망된다. 이러한 실적은 유한양행의 지속적인 성장 가능성을 나타내고 있으며, 향후 시장에서도 긍정적인 반응을 이끌어낼 것으로 기대된다.

유한양행 가치투자 분석

1. 유한양행은 저평가인가?

유한양행 EPS 추이 및 전망

유한양행의 연간 EPS는 2019년 492원에서 2023년 1,672억 원으로 5개년 연평균 성장률(CAGR) 35.8%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 27.3% 증가한 2,128억 원을 기록할 것으로 전망된다.

유한양행 PER추이 및 전망

유한양행의 24년 말 기준 예상 PER은 70.6배로 최근 3개년 평균 PER 44.4배, 24년 EPS 성장률 27.3 보다 높은 PER을 보여주고 있지만, 업종평균 PER 104.1배보다는 낮다.

유한양행 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 70.6배와 24년 EPS 성장률 27.3을 적용하여 주가수익성장비율(PEG)을 계산해 보면,

유한양행의 PEG는 2.6로 현재 주가는 EPS 성장률 대비 고평가 상태이다.

※ 주가수익성장비율(PEG)

‘월가의 영웅’ 피터 린치가 즐겨 사용한 주가수익성장비율(PEG)은 가장 중요하게 생각하는 지표다.

주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값으로, 이익 성장을 반영하지 못하는 PER의 한계점을 보완하는 역할을 한다.

* PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

* PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

* PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

2. 유한양행 적정주가 및 예상수익률

목표 PER을 2024년 EPS 성장률 PER인 27.3배를 적용하여 적정주가를 계산해 보면,

유한양행의 적정 주가는 58,036원으로 예상수익률은 -59.3%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

- 적정주가 = EPS * 목표 PER

- '24년 EPS, PER 전망은 최근 3개월 증권사 전망치의 평균(출처:네이버/fnGuide)

유한양행 증권사 목표주가 및 투자의견

투자의견 BUY, 목표주가 19만원 상향(키움증권, 10/29)

최근 세계폐암학회에서 발표된 연구 결과에 따르면, 렉라자 병용 치료의 전체 생존(OS) 데이터가 시간이 지남에 따라 개선되고 있는 것으로 나타났다. 구체적으로, 위험비(HR)는 0.80에서 0.77로 개선되며, 렉라자의 높은 시장 침투율을 고려하여 타겟 점유율이 41%에서 87%로 상향 조정되었다.

이와 같은 긍정적인 결과를 바탕으로, 2027년 실적을 현가화한 결과, 미국 진출 상위 제약사인 셀트리온, SK바이오팜, 녹십자의 평균 Fw12M PER에 20%의 할증을 적용하여 목표주가를 19만원으로 상향 조정하였다.

또한, 미국 시장을 직접 개척해야 하는 직판업체들과 달리, 해당 제약사는 미국 다국적 제약사가 판매를 대행하며, 국내에서 첫 기술 이전된 제품의 매출 로열티 유입을 선도하고 있다는 점도 중요한 요소로 작용하고 있다.

'기업분석' 카테고리의 다른 글

| 에코프로비엠 주가 전망, 3분기 실적 어닝 쇼크로 목표주가 하향 (2) | 2024.11.02 |

|---|---|

| 삼성물산 주가 배당금 전망 및 3분기 실적 리뷰 (6) | 2024.10.31 |

| 한화솔루션 (009830) 주가 3분기 실적 전망, 투자전망 (5) | 2024.10.31 |

| LIG넥스원 주가 배당금 3분기 실적 전망 (2) | 2024.10.31 |

| HD현대인프라코어 3분기 실적 및 주가 전망 (3) | 2024.10.29 |

| KB금융(105560) 주가 전망 및 3분기 실적 리뷰 적정주가 (4) | 2024.10.27 |

| LG전자(066570.KS) 주가 배당금 전망, 3분기 실적 및 적정주가 (4) | 2024.10.27 |

| 토비스 주가 전망 및 배당금, 적정주가와 투자전망 (0) | 2024.10.27 |