현대인프라코어의 3분기 영업이익은 207억 원으로 예상치를 크게 밑도는 결과를 나타냈다.

선진 시장에서 건설장비 수요가 지속적으로 부진하여 매출과 이익이 크게 감소한 것으로 분석된다. 엔진 사업 부문도 건설장비 수요의 감소로 인해 산업용 엔진 수요가 둔화된 것으로 보인다.

선진 시장의 건설장비 수요 회복은 유럽 경제의 회복과 미국의 금리 인하에 대한 불확실성 해소가 필요할 것으로 판단되며, 이 과정에는 다소 시간이 소요될 것으로 예상된다.

HD현대인프라코어 기업 개요

- 1937년 조선기계제작소로 설립, 한국기계공업('63), 대우중공업('76), 대우종합기계('00), 두산인프라코어('05)를 거쳐 2021년 7월 분할합병을 이후 현재의 사명으로 변경함.

- 건설기계 부문에서 굴착기, 휠로더 등을, 엔진 부문에서 엔진, 발전기, A/S 부품 등의 제품을 판매 중임.

- 건설기계 부문은 북미와 유럽 등 선진 시장에서는 채널 역량과 제품 경쟁력 강화 및 관리체계 효율화를 통해 성장을 추진하고 있음.

HD현대인프라코어 주가 및 배당금

1. HD현대인프라코어 주가 현황

- 현재가: 6,810원 (2024.10.28 기준)

- 52주 최고가: 9,160원

- 52주 최저가: 6,270원

- 시가총액: 1조 2,330억원 (코스피 208위)

- 상장주식수: 192,655,867

2. HD현대인프라코어 배당 기록 및 예상 배당금

최근 3년간의 배당금 지급 기록을 살펴보면, 2021년 0원, 2022년 240원, 2023년 110원이 지급되었다.

HD현대인프라코어의 2024년 예상 배당금은 130원으로 현재 주가 대비 수익률은 1.91%이다.

HD현대는 배당금의 변동폭이 크고 수익률 또한 낮아서 배당주로서의 매력은 떨어진다.

HD현대인프라코어 실적 분석

1. HD현대인프라코어 2024년 3분기 실적 리뷰

3분기 매출액은 9,098억원으로 전년 대비 15.5% 감소하였으며, 영업이익은 207억 원으로 76.9% 급감하여 영업이익률(OPM)은 2.3%에 그쳤다. 이는 시장의 기대치를 크게 하회하는 결과이다.

건설기계 사업 부문은 매출액이 6,548억원으로 전년 대비 17.4% 감소하였고, 영업적자는 120억 원으로 적자 전환되었다. 이는 선진 시장에서의 수요 개선이 더딘 탓으로, 글로벌 경기 둔화, 금리 인하 지연, 대선 불확실성 등이 북미와 유럽의 수요 부진을 장기화시키고 있다.

또한, 내년 상반기까지 수요 개선이 지연될 것으로 예상되어, 회사는 선제적으로 딜러 및 법인의 재고 축소를 진행했으며, 이로 인해 매출과 이익이 더욱 감소한 것으로 분석된다.

반면, 중국 시장은 두 분기 연속 성장세를 보였고, 선진 및 신흥 시장의 실적 감소폭이 개선된 점은 긍정적으로 평가할 수 있다. 그러나 프로모션 비용과 물류비 증가가 수익성에 부정적인 영향을 미쳤던 것으로 추정된다.

엔진 사업 부문은 매출액 2,550억원을 기록하며 전년 대비 10.1% 감소했지만, 영업이익은 327억 원으로 17.0% 감소하여 영업이익률(OPM)은 12.8%를 유지하고 있다.

건설기계 수요 부진으로 인해 산업용 엔진 매출이 감소한 것으로 보인다. 반면, 방산 및 가스 발전기용 엔진은 방산 수출 모멘텀과 데이터센터 등 신규 수요처 증가, 신규 고객 확보로 인해 매출 성장세가 이어질 것으로 전망된다.

2. HD현대인프라코어 연간 실적 추이 및 2024년 전망

HD현대인프라코어의 연간 매출 실적은 2019년 81,858억 원에서 2023년 46,596억 원으로 감소하며, 5개년 연평균 성장률(CAGR)은 -13.1%에 이르렀다. 2024년에는 전년 대비 -4.8% 감소한 44,345억 원의 매출이 예상된다.

영업이익 측면에서도 HD현대인프라코어는 2019년 8,404억 원에서 2023년 4,183억 원으로 하락하며, 5개년 연평균 성장률(CAGR)은 -16%를 기록하였다. 2024년에는 전년 대비 -21.1% 증가한 3,300억 원의 영업이익이 예상된다.

선진 시장에서의 건설장비 수요 부진이 장기화됨에 따라 상반기 실적 부진이 계속될 것으로 판단된다. 내년 선진 시장의 건설장비 수요 회복을 위해서는 유럽 경제의 회복과 미국의 금리 인하에 대한 불확실성 해소가 필요하다. 그러나 하반기부터는 본격적인 건설장비 수요 회복세가 나타날 것으로 기대된다.

엔진 사업 부문은 산업용 엔진의 수요가 부진하지만, 방산 및 가스 발전기용 엔진의 수요는 견조한 상황이다. 특히, 북미 시장을 겨냥한 가스 발전기용 엔진은 고객사 확대에 힘입어 매출 규모가 크게 성장할 것으로 예상된다.

3. HD현대인프라코어 재무 안정성

현대인프라코어의 2023년 부채비율은 144%로 2021년 249%에서 꾸준히 감소하는 추세이다.

HD현대인프라코어 가치투자 분석

1. HD현대인프라코어는 저평가인가?

HD현대인프라코어 EPS 추이 및 전망

HD현대인프라코어의 연간 주당순이익(EPS)은 2019년 1,032원에서 2023년 1,156원으로 증가하며, 5개년 연평균 성장률(CAGR)은 2.9%를 기록하였다. 또한 2024년 말 기준 EPS는 전년 대비 5% 증가한 1,214원에 이를 것으로 전망된다.

HD현대인프라코어 PER추이 및 전망

HD현대인프라코어의 24년 말 기준 예상 PER은 5.6배로 최근 3개년 평균 PER 5.5배와 유사한 수준이며, 업종평균 PER 23.6배보다는 상당히 낮은 수준이다.

HD현대인프라코어 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 5.6배와 24년 EPS 성장률 5를 적용하여 주가수익성장비율(PEG)을 계산해 보면,

HD현대인프라코어의 PEG는 1.1로 현재 주가는 EPS 성장률 대비 고평가 상태이다.

※ 주가수익성장비율(PEG)

‘월가의 영웅’ 피터 린치가 즐겨 사용한 주가수익성장비율(PEG)은 가장 중요하게 생각하는 지표다.

주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값으로, 이익 성장을 반영하지 못하는 PER의 한계점을 보완하는 역할을 한다.

* PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

* PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

* PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

2. HD현대인프라코어 적정주가 및 예상수익률

목표 PER을 2024년 EPS 성장률 5배를 적용하여 적정주가를 계산해 보면,

HD현대인프라코어의 적정 주가는 6,091원으로 현재 주가 보다 10.6% 낮다

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

- 적정주가 = EPS * 목표 PER

- '24년 EPS, PER 전망은 최근 3개월 증권사 전망치의 평균(출처:네이버/fnGuide)

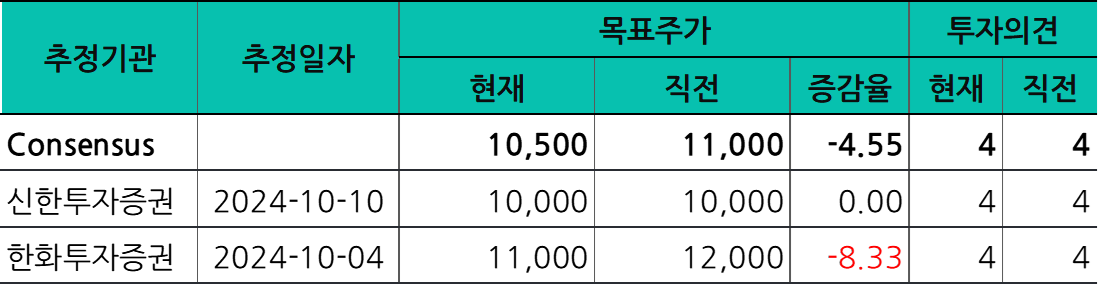

HD현대인프라코어 증권사 목표주가 및 투자의견

HD현대인프라코어에 대한 증권사들의 최근 3개월 목표주가 평균은 10,500원으로 직전 목표주가 대비 -4.55% 감소하였다

이상으로 HD현대인프라코어에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 삼성물산 주가 배당금 전망 및 3분기 실적 리뷰 (6) | 2024.10.31 |

|---|---|

| 한화솔루션 (009830) 주가 3분기 실적 전망, 투자전망 (5) | 2024.10.31 |

| LIG넥스원 주가 배당금 3분기 실적 전망 (2) | 2024.10.31 |

| 유한양행(000100) 3분기 실적 및 증권사 목표주가 투자전망 (3) | 2024.10.29 |

| KB금융(105560) 주가 전망 및 3분기 실적 리뷰 적정주가 (4) | 2024.10.27 |

| LG전자(066570.KS) 주가 배당금 전망, 3분기 실적 및 적정주가 (4) | 2024.10.27 |

| 토비스 주가 전망 및 배당금, 적정주가와 투자전망 (0) | 2024.10.27 |

| 현대차 3분기 실적 분석 및 주가 전망 3분기 배당금 지급일 (3) | 2024.10.27 |