이번 포스팅에서는 코웨이의 최근 주가 흐름과 실적, 배당금 추이를 알아보고자 한다. 또한 가치 투자 관점에서 코웨이의 실적을 분석하여 적정 주가와 예상 수익률을 계산하고, 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

코웨이 기업개요

- 1989년 창립 이래, 1998년 혁신적인 렌탈 비즈니스 개념을 업계 최초로 도입하였으며, 정수기, 공기청정기, 비데 등 환경가전 제품을 생산, 판매하는 환경가전 전문기업.

- 사업부문은 환경가전과 코스메틱으로 나뉘어지며, 매출액의 90% 이상이 환경가전 사업부문에서 발생하고 있음.

- 매출 유형은 렌탈, 일시불, 기타로 분류할 수 있음. 2024년 6월 말 현재 국내 기준 약 693만의 렌탈 및 멤버쉽 계정을 확보하고 있음.

- 2024년 6월 전년동기 대비 연결기준 매출액은 6.6% 증가, 영업이익은 9.5% 증가, 당기순이익은 21.2% 증가하였다.

- 5년 전 판매 계정에 대한 소유권 도래가 증가하였음에도 R&D 및 마케팅 투자로 인한 브랜드 가치 확장에 따라 렌탈 계정 순증세를 이어가며 실적 성장세 지속 중임.

- 말레이시아는 전년도 부진에서 벗어나며 정상화 되었고, 태국은 판매조직 안정화에 따른 매출 성장에 힘입어 영업이익 흑자기조를 유지하고 있음.

코웨이 주가 및 배당금

코웨이 주가 현황

- 현재가 : 62,100원 (2024/11/08 종가)

- 52주 최고가 : 71,400원

- 52주 최저가 : 49,500원

- 시가총액 : 4조 5,830억원 (코스피 79위)

- 상장주식수 : 73,799,619

코웨이 배당금 지급기록 및 전망

코웨이의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 1,250원, 2022년 1,300원, 2023년 1,350원의 배당금을 지급하였다. 2024년에는 1,375원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 2.2%이다.

코웨이 실적분석

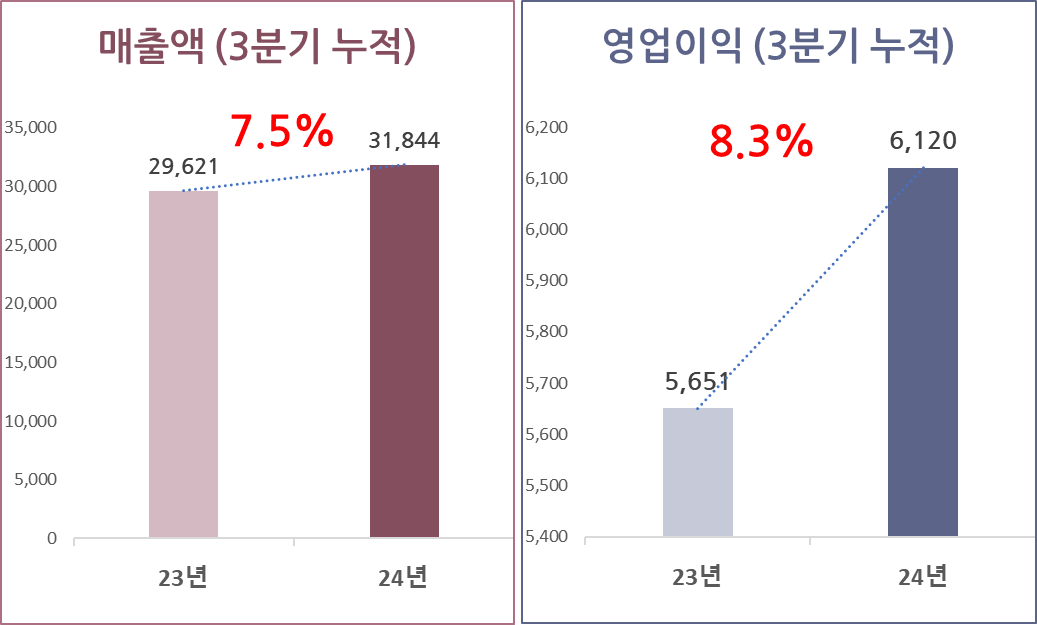

코웨이 3분기 실적분석

코웨이의 3분기 누적 매출액은 전년 동기 대비 7.5% 증가한 31,844억 원, 영업이익은 전년 동기 대비 8.3% 증가한 6,120억 원을 기록하였다.

코웨이 연간 실적추이 및 전망

코웨이의 연간 매출 실적은 2019년 30,189억 원에서 2023년 39,665억 원으로 5개년 연평균 성장률(CAGR) 7.1%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 8.1% 증가한 42,878억 원을 기록할 것으로 전망된다.

코웨이의 연간 영업이익은 2019년 4,583억 원에서 2023년 7,313억 원으로 5개년 연평균 성장률(CAGR) 12.4%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 10.4% 증가한 8,070억 원을 기록할 것으로 전망된다.

코웨이 재무안정성

코웨이의 2024년 부채비율은 74%로 안정적인 재무구조를 유지할 것으로 예상된다. 또한 부채비율 연간추이도 지속적으로 감소하고 있는 긍정적인 추세를 보여주고 있다.

코웨이 가치투자 분석

코웨이 EPS 추이 및 전망

코웨이의 연간 EPS는 2021년 6,310원에서 2023년 6,386원으로 3개년 연평균 성장률(CAGR) 0.6%를 기록하였다.

또한, 2024년말 기준 EPS는 전년 대비 20.8% 증가한 7,717원을 기록할 것으로 전망된다.

코웨이 PER 추이 및 전망

코웨이의 24년 말 기준 예상 PER은 8.1배로 최근 3개년 평균 PER 9.9배, 업종평균 PER 18.35배, 24년 EPS 성장률 20.8 보다 낮다.

코웨이 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 8.1배와 24년 EPS 성장률 20.8을 적용하여 주가수익성장비율(PEG)을 계산해 보면, 코웨이의 PEG는 0.4로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

코웨이 적정주가 및 예상수익률

목표 PER을 업종평균 PER인 7379961배를 적용하여 적정주가를 계산해 보면, 코웨이의 적정 주가는 56,951,159,037원으로 예상수익률은 91708690.7%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

코웨이 증권사 목표주가 및 투자의견

코웨이에 대한 증권사들의 최근 3개월 목표주가 평균은 88,000원으로 직전 목표주가 대비 9.3% 증가하였으며, 현재 주가 62,100원 대비 예상수익률은 41.7%이다.

▶한화證 "코웨이, 외형 성장 확대 추세 지속…목표가↑(뉴시스, 10/23)

- 한화투자증권은 코웨이의 내년 매출액 성장률이 전년 대비 10% 증가할 것으로 예상하며, 렌탈 계정 순증 확대가 주요 요인으로 작용할 것이라고 평가했다.

- 3분기 매출액은 전년 동기 대비 8.7% 증가한 1조1000억원으로 예상되나, 영업이익은 약 8% 하회할 것으로 분석되었다.

- 마케팅 비용 증가로 수익성이 일시적으로 감소할 전망이지만, 이는 전년 대비 분산 집행된 결과로 큰 우려 요소는 아닐 것이라고 덧붙였다.

▶'얼음정수기 대박' 코웨이, 3Q도 '1조 클럽' 간다(뉴스1, 10/21)

- 올해 더운 여름 날씨가 오래 지속하면서 '얼음정수기'로 대박을 터뜨린 코웨이가 3분기에도 '분기 매출 1조 원'을 또 한 번 달성할 것으로 전망된다.

- 코웨이의 해외 사업, 특히 말레이시아와 태국 법인의 성장이 실적 향상에 긍정적인 영향을 미치고 있으며, 태국은 향후 큰 폭의 성장 가능성을 보이고 있다.

- 호실적에 최근 1년 주가도 전반적으로 상승세를 보이고 있다. 지난해 10월 26일 장중 최저가 4만 1700원을 기록한 코웨이는 지난 9월 25일 7만 1400원까지 올랐다.

이상으로 코웨이에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 저평가 성장주 에스앤디(260970) 주가 배당금 3분기 실적 분석 (6) | 2024.11.11 |

|---|---|

| 저평가성장주 인카금융서비스(211050) 주가 배당금 3분기 실적 분석 (3) | 2024.11.10 |

| 현대로템(064350) 주가 배당금 3분기 실적 분석 (1) | 2024.11.09 |

| 동국제약(086450) 주가 배당금 3분기 실적 분석 (1) | 2024.11.09 |

| 우신시스템(017370) 주가 배당금 3분기 실적 분석 (8) | 2024.11.09 |

| 현대글로비스(086280) 주가 배당금 3분기 실적 분석 (4) | 2024.11.09 |

| 덴티움(145720) 주가 배당금 3분기 실적 분석 (4) | 2024.11.08 |

| S-Oil(010950) 주가 배당금 3분기 실적 분석 (0) | 2024.11.07 |