에쓰오일은 3분기 대규모 적자를 기록하면서 주가가 큰 폭으로 하락하였으며, 현재 주가는 52주 최저가에 근접해 있다.

이번 포스팅에서는 각 증권사들의 에쓰오일 목표주가와 투자의견을 알아보고, 가치 투자 관점에서의 적정주가를 계산해 보고자 한다.

S-Oil 기업개요

- S-Oil은 1976년 1월에 설립된 정유사로, 하루 66만 9천 배럴의 원유 정제 능력을 보유하고 있다.

- 정유 사업뿐만 아니라 석유화학 및 윤활기유 등으로 사업을 다각화하고 있다. 특히 윤활기유 부문에서는 고급 윤활기유를 중심으로 하루 4만 4천 배럴의 생산 능력을 갖추고 있다.

- S-Oil의 주요 매출처 중 하나는 Aramco Trading Singapore Pte. Ltd.로, 이 고객은 전체 매출의 10% 이상을 차지하고 있다.

S-Oil 주가 및 배당금

S-Oil 주가 현황

S-Oil의 현재 주가는 59,300원으로, 최근 52주 최저가인 56,900원과 비교했을 때 상당한 하락폭을 보이고 있으며, 52주 최저가인 57,300원에 근접해 있다.

- 현재가 : 59,300원 (2024/11/06 종가)

- 52주 최고가 : 83,500원

- 52주 최저가 : 56,300원

- 시가총액 : 6조 6,536억 원 (코스피 60위)

- 상장주식수 : 112,582,792

S-Oil 배당금 지급기록 및 전망

S-Oil의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 3800원, 2022년 5500원, 2023년 1700원의 배당금을 지급하였다. 2024년에는 1190원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 2%이다.

S-Oil 실적분석

S-Oil 3분기 실적분석

S-Oil의 3분기 누적 매출액은 전년 동기 대비 7% 증가한 277,199억 원, 영업이익은 전년 동기 대비 85.8% 감소한 1,998억 원을 기록하였다.

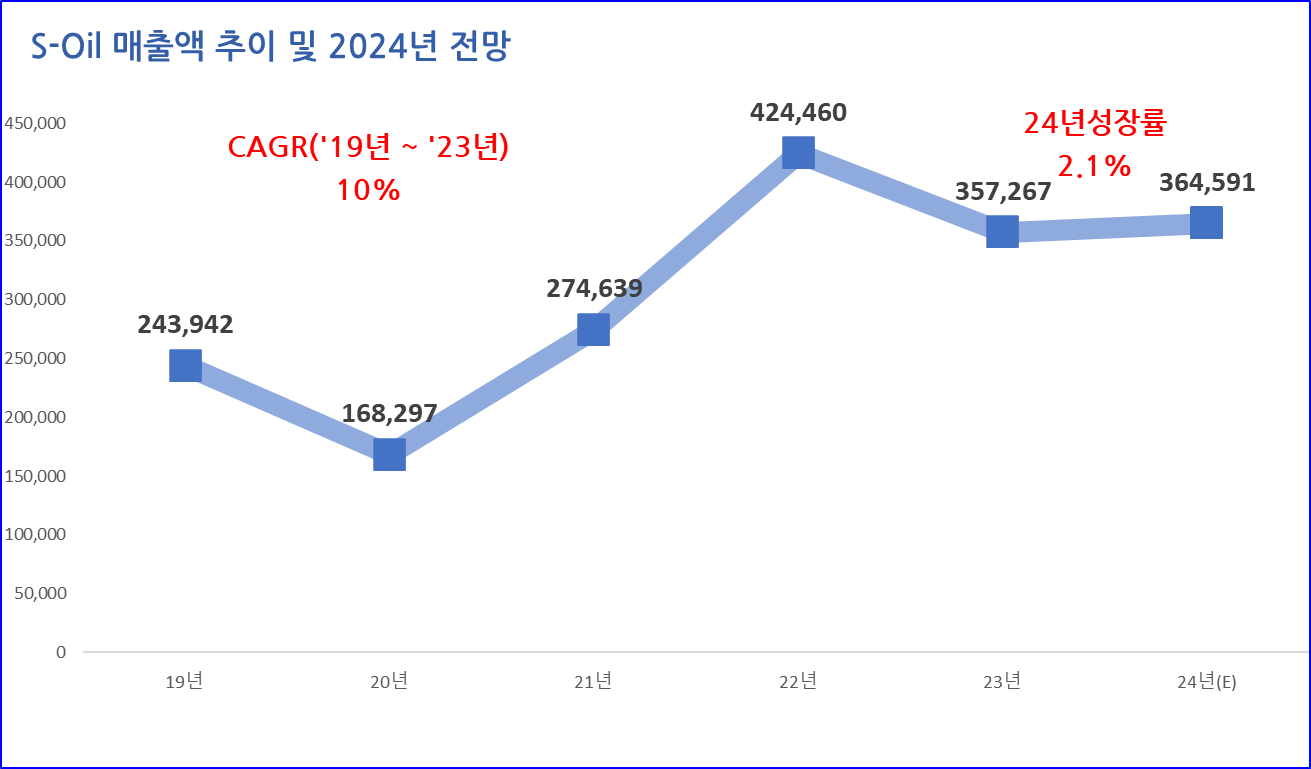

S-Oil 연간 실적추이 및 전망

S-Oil의 연간 매출 실적은 2019년 243,942억 원에서 2023년 357,267억 원으로 5개년 연평균 성장률(CAGR) 10%를 기록하였다.

또한, 2024년 연간 매출은 전년 대비 2.1% 증가한 364,591억 원을 기록할 것으로 전망된다.

S-Oil의 연간 영업이익은 2019년 4,201억 원에서 2023년 13,546억 원으로 5개년 연평균 성장률(CAGR) 34%를 기록하였다.

또한, 2024년 연간 영업이익은 전년 대비 -67.5% 증가한 4,402억 원을 기록할 것으로 전망된다.

S-Oil 재무안정성

S-Oil의 2024년 부채비율은 153%를 기록할 것으로 예상되며, 최근 3개년 동안 부채비율은 증가하고 있는 추세이다.

S-Oil 가치투자 분석

S-Oil EPS 추이 및 전망

S-Oil의 연간 EPS는 2022년 18,047원으로 최고치를 기록한 이후 23년 8,137원으로 하락하였으며, 2024년은 전년 대비 95.6% 하락한 362원을 기록할 것으로 전망된다.

S-Oil PER 추이 및 전망

S-Oil의 24년 말 기준 예상 PER은 163.8배로 최근 3개년 평균 PER 6.8배, 업종평균 PER 10.6배, 24년 EPS 성장률 -95.6 대비해서 상당 수준 고평가 상태이다.

S-Oil 적정주가 및 예상수익률

목표 PER을 최근 3년 평균 PER인 6.8배를 적용하여 적정주가를 계산해 보면, S-Oil의 적정 주가는 2,464원으로 예상수익률은 -95.8%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

S-Oil 증권사 목표주가 및 투자의견

S-Oil에 대한 증권사들의 최근 3개월 목표주가 평균은 84,000원으로 직전 목표주가 대비 7.6% 감소하였으며,

현재 주가 대비 예상수익률은 41.7%이다.

▶점진적 실적 개선에 무게 (미래에셋증권, 11/05)

- 목표주가 79,000원과 매수 의견 유지

- 3Q24 Review: 큰 기대감은 없었지만, 그래도 아쉬운 실적

▶정제마진 저점 통과했으나 상단은 제한적 (iM증권, 11/05)

- 3Q24 Review: 영업이익 -4,149억 원 (vs 컨센서스 -2,741억 원)

- 정제마진 바닥은 지났으나, 상승 모멘텀은 여전히 강하지 않아

▶과도한 우려가 반영된 주가 (신한투자증권, 11/05)

- 예상보다 양호할 펀더멘탈

- 3Q24 Review: 정유 부문 적자폭 확대로 컨센서스 하회

▶업황은 실적보다 긍정적 (NH투자증권, 11/05)

- 다시 반등하고 있는 정제마진

- 재고손실과 역래깅이 겹쳤던 3분기; 4분기 영업이익 재차 반등 전망

▶예상된 적자, 4Q 반등 전망 (대신증권, 11/05)

- 3Q24 Review: 예상된 적자

- 4Q24 Preview: 겨울과 함께 찾아올 반등

▶다시 흑자 전환 전망 (유진투자증권, 11/05)

- 실적 수정을 반영해 목표주가 73,000원(-13%, BPS 감소 반영)으로 하향, 투자의견 BUY 유지

- 4Q24 매출액 9조 원(+3% qoq, -7% yoy), 영업이익 953억 원(흑전 qoq, 흑전 yoy) 전망

▶2025~27년 외형/배당 성장 가능 (하나증권, 11/05)

- 3Q24 영업이익 컨센서스 하회

- 4Q24 영업이익 흑자전환 전망

▶4분기 이후가 더 중요 (한국투자증권, 11/05)

- 3분기 영업적자 규모는 우려보다 컸지만 일회성 요인이 대부분

- 중장기 정유시장의 수급 개선 방향성은 변함없고 주가도 바닥

이상으로 S-Oil에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 코웨이(021240) 주가 배당금 3분기 실적 분석 (1) | 2024.11.09 |

|---|---|

| 우신시스템(017370) 주가 배당금 3분기 실적 분석 (8) | 2024.11.09 |

| 현대글로비스(086280) 주가 배당금 3분기 실적 분석 (4) | 2024.11.09 |

| 덴티움(145720) 주가 배당금 3분기 실적 분석 (4) | 2024.11.08 |

| KT 기업가치 제고 계획 발표 (11월 5일) (2) | 2024.11.06 |

| 저평가 성장주 한국단자(025540) 주가 배당금 3분기 실적 분석 (12) | 2024.11.05 |

| SK아이이테크놀로지(361610) 주가 3분기 실적 분석 투자전망 (1) | 2024.11.05 |

| 팬오션(028670) 주가 배당금 3분기 실적 분석 (3) | 2024.11.04 |