이번 포스팅에서는 클리오의 2024년 3분기 실적을 알아보고, 향후 최근 주가 흐름과, 배당금 추이, 가치 투자 관점에서 클리오의 적정 주가와 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

클리오 기업개요

- 클리오는 화장품 및 화장도구 수입/수출, 화장품 화장도구의 판매 및 유통사업 추진 등을 영위하고 있음.

- 대표 브랜드인 클리오(CLIO)를 중심으로 페리페 (Peripera), 구달(Goodal) 등이 있음.

- 보유한 주요 품목은 포인트 메이크업(립, 아이), 베이스 메이크업, 스킨케어 등으로 분류됨. 매출 비중의 경우 2024년 1분기 말 기준 포인트 메이크업 상품 매출 비중이 47.3%로 가장 큼.

- 2024년 6월 전년동기 대비 연결기준 매출액은 18.9% 증가, 영업이익은 53.9% 증가, 당기순이익은 74.6% 증가.

- 국내는 CJ올리브영 등 H&B채널과 홈쇼핑, 온라인발 실적 성장 매우 견조하였으며, 글로벌은 전 지역 성장하며 매출을 견인함.

- 북미는 제품 믹스가 다변화되고 있고, 동남아시아는 구달 브랜드 중심으로 시장이 확장 중임. 일본은 세븐일레븐 2만 개 점포에 트윙클팝 입점하면서 하반기 매출 성장이 기대됨.

클리오 주가 및 배당금

클리오 주가 현황

클리오의 현재 주가는 17,480원으로, 최근 52주 최고가인 45,000원과 비교했을 때 상당한 하락폭을 보이고 있으며, 52주 최저가인 17,200원에 근접해 있다.

- 현재가 : 17,480원 (2024/11/13 종가)

- 52주 최고가 : 45,000원

- 52주 최저가 : 17,200원

- 시가총액 : 3,159억원 (코스닥 190위)

- 상장주식수 : 18,071,353

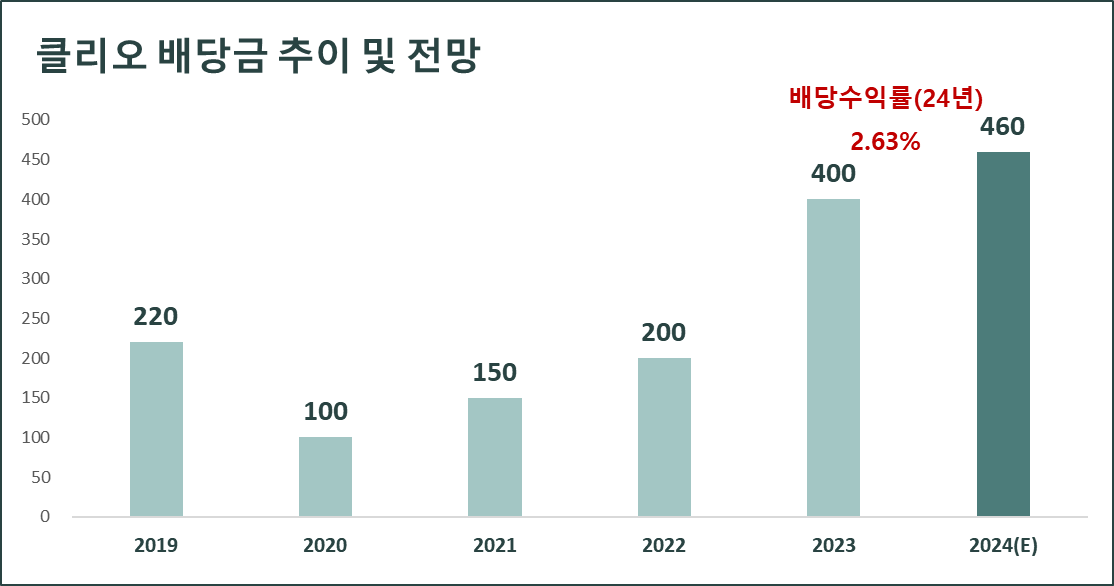

클리오 배당금 지급기록 및 전망

클리오의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 150원, 2022년 200원, 2023년 400원의 배당금을 지급하였다. 2024년에는 460원의 배당금을 지급할 것으로 예상된다.

클리오는 꾸준히 배당금을 늘려오고 있으며, 현재 주가 대비 수익률도 2.6% 수준으로 배당 수익과 향후 주가 상승을 기대할 수 있다.

클리오 실적분석

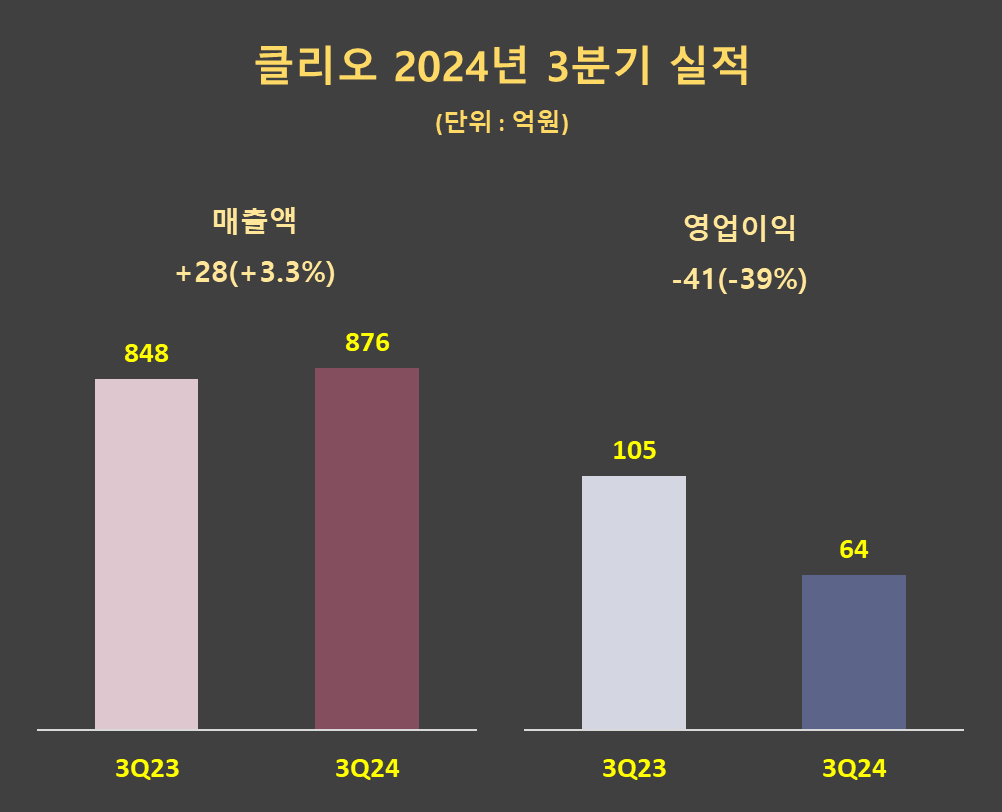

클리오 3분기 실적분석

클리오의 3분기 매출액은 전년 동기 대비 3.3% 증가한 876억 원, 영업이익은 전년 동기 대비 39% 감소한 64억 원을 기록하였다.

- 국내: 국내 매출은 555억원 (+5% YoY)을 기록했다. 신제품 출시 반응이 예상보다 더뎠고, 이에 주요 채널인 H&B의 성장이 둔화되면서 매출 성장이 제한적이었다.

- 미국: 미국 매출은 65억원 (-27% YoY)을 기록했다. 미국 현지 내 법규가 개정된 이후 인기 제품의 등록/인증 과정이 지연되었고, 원활하지 못했던 재고 수급 여파로 매출이 감소하였다.

- 일본: 일본 매출은 80억원 (-13% YoY), 그 중 온라인 -33%, 오프라인 +2%를 기록했다. 일본은 오프라인 중심 채널 조정 과정을 거치고 있으며, 이 과정에서 온라인 채널의 프로모션이 축소되면서 매출이 감소했다.

- 동남아: 동남아 매출은 74억원 (+23% YoY)을 기록했다. 브랜드 페리페라의 성장 모멘텀이 지속되고 있는 덕분이다.

클리오의 성장 모멘텀은 해외 채널이다. 이번 실적에서 주요 채널인 일본과 미국의 매출이 감소한 점은 아쉽지만, 4분기부터 다시 반등할 것으로 예상되기에 큰 우려는 없다. 미국은 재고 수급 차질 이슈가 11월부터 해소되었고, 일본도 오프라인 채널을 중심으로 다시 성장을 보일 전망이다.

▶ 클리오 2024년 3분기 실적 발표 자료

클리오의 3분기 누적 매출액은 전년 동기 대비 13.4% 증가한 2,732억 원, 영업이익은 전년 동기 대비 10.4% 증가한 245억 원을 기록하였다.

클리오 연간 실적추이 및 전망

클리오의 연간 매출 실적은 2019년 2,504억 원에서 2023년 3,306억 원으로 5개년 연평균 성장률(CAGR) 7.2%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 12.9% 증가한 3,734억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

클리오의 연간 영업이익은 2019년 186억 원에서 2023년 338억 원으로 5개년 연평균 성장률(CAGR) 16.1%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 4.7% 증가한 354억 원을 기록할 것으로 전망된다.

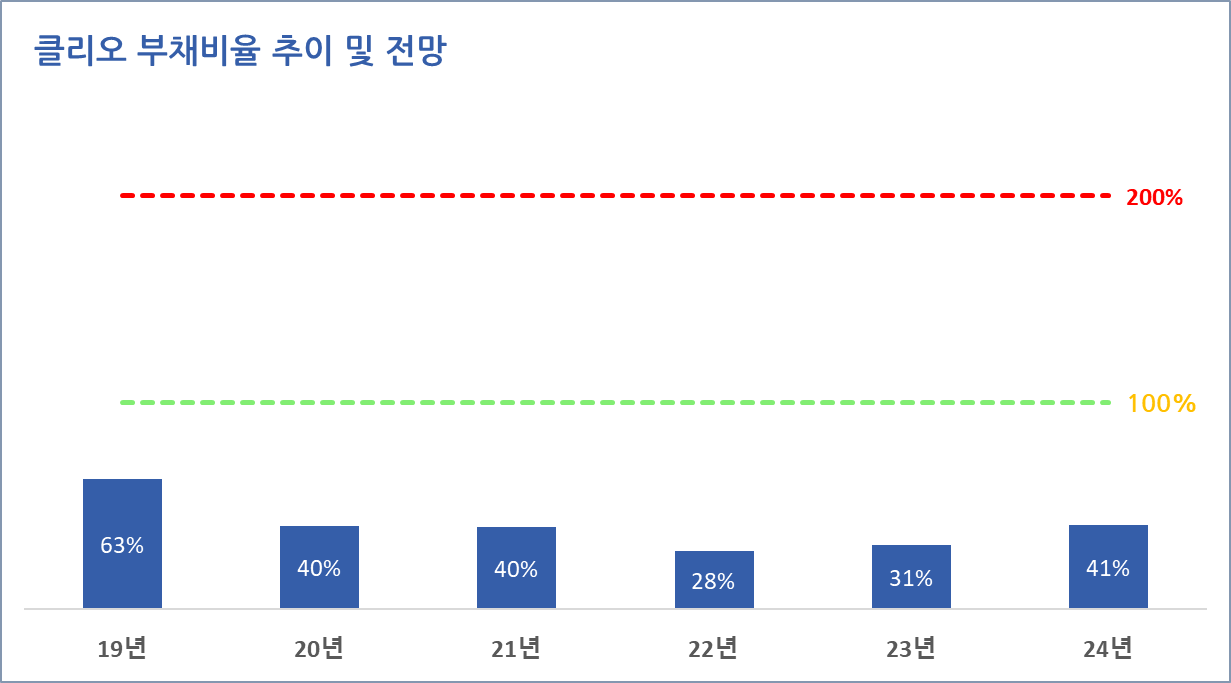

클리오 재무안정성

클리오의 최근 5개년 부채비율은 모두 100% 이하로 매우 안정적인 재무구조를 유지하고 있다.

클리오 가치투자 분석

클리오 EPS 추이 및 전망

클리오의 연간 EPS는 2019년 173원에서 2023년 1,533원으로 5개년 연평균 성장률(CAGR) 72.5%를 기록하였다. 또한, 2024년말 기준 EPS는 전년 대비 15.9% 증가한 1,777원을 기록할 것으로 전망된다.

클리오 PER 추이 및 전망

클리오의 24년 말 기준 예상 PER은 10배로 최근 3개년 평균 PER 27.8배, 업종평균 PER 17.7배, 24년 EPS 성장률 15.9 보다 낮다.

클리오 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 10배와 24년 EPS 성장률 15.9를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 클리오의 PEG는 0.6로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

클리오 적정주가 및 예상수익률

목표 PER을 3개년 평균 PER인 27.8배를 적용하여 적정주가를 계산해 보면, 클리오의 적정 주가는 49,383원으로 예상수익률은 183%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

클리오 증권사 목표주가 및 투자의견

클리오에 대한 증권사들의 최근 3개월 목표주가 평균은 32,000원으로 직전 목표주가 대비 23.4% 감소하였으며, 현재 주가 17,480원 대비 예상수익률은 83.1%이다.

이상으로 클리오에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 현대오토에버(307950) 주가 배당금 3분기 실적 분석 (3) | 2024.11.24 |

|---|---|

| 에스엘(005850) 주가 배당금 3분기 실적 분석 (0) | 2024.11.24 |

| AP시스템(265520) 주가 배당금 3분기 실적 분석 (3) | 2024.11.23 |

| 한국콜마(161890) 주가 배당금 3분기 실적 분석 (5) | 2024.11.13 |

| 코스맥스(192820) 주가 배당금 3분기 실적 분석 (2) | 2024.11.13 |

| CJ제일제당(097950) 주가 배당금 3분기 실적 분석 (4) | 2024.11.13 |

| 저평가성장주 비올(335890) 주가 배당금 3분기 실적 분석 (5) | 2024.11.12 |

| 펄어비스(263750) 3분기 실적 및 주가 전망 (2) | 2024.11.12 |