이번 포스팅에서는 한국콜마의 2024년 3분기 실적을 알아보고, 향후 최근 주가 흐름과, 배당금 추이, 가치 투자 관점에서 한국콜마의 적정 주가와 증권사들의 목표 주가 및 투자의견에 대해서도 살펴보고자 한다.

한국콜마 기업개요

- 동사는 2012년 10월 한국콜마로부터 분할되어 설립되었으며 화장품 ODM사업과, 전문의약품 및 H&B, 화장품 용기제조(패키징) 사업을 영위함.

- 화장품업계 최초로 국내에 ODM 방식을 정착시키고 시장을 선도하는 기업으로서 과감하고 지속적인 투자와 기술 개발로 업계 선두 지위를 유지하고 있음.

- 사업부문별로는 한국콜마 및 해외 자회사(중국, 미국, 캐나다)는 화장품 ODM사업을, 자회사 HK이노엔은 전문의약품과 H&B사업을 영위함.

한국콜마 주가 및 배당금

한국콜마 주가 현황

한국콜마의 주가는 11월 8일 종가 기준 55,800원으로 마감되었다.

- 현재가 : 55,800원 (2024/11/13 종가)

- 52주 최고가 : 78,700원

- 52주 최저가 : 43,150원

- 시가총액 : 1조 3,172억 원 (코스피 190위)

- 상장주식수 : 23,605,077

한국콜마 배당금 지급기록 및 전망

한국콜마의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 415원, 2022년 500원, 2023년 600원의 배당금을 지급하였다. 2024년에는 635원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 1.1%이다.

한국콜마 실적분석

한국콜마 3분기 실적분석

한국콜마의 3분기 매출액은 전년 동기 대비 21.3% 증가한 6,265억 원, 영업이익은 전년 동기 대비 75.8% 증가한 545억 원을 기록하였다.

▶ 한국콜마

- 매출 2,736억원(+47% YoY), 영업이익 373억 원(+185% YoY). 3분기 매출, 영업이익(OP), 영업이익률(OPM) 모두 사상 최대치 달성

- 수출 수요로 인해 선케어 시즌이 3분기까지 연장. 3분기 매출의 30%가 선케어 카테고리에서 발생(2분기 매출비중 33%)

- 라틴아메리카 및 중동을 타겟으로 한 주요 히어로 브랜드로부터 대형 주문 확보

▶ 중국 무석

- 매출 366억원(+2% YoY), 영업이익 10억 원(-40% YoY), 영업이익률 3%. 중국 경기 둔화와 화장품 수요 감소의 영향.

- 카테고리별 매출 비중: 선케에|16%, 스킨케어 21%, 메이크업 60%

- 수익성에 중점을 둔 보수적인 운영 전망

▶ 미국/캐나다

- 미국 매출 175억원(+55% YoY), 영업손실 34억 원. 1 공장의 영업이익은 24억 원으로, No.1 고객의 성과가 우수한데 영향을 받음. 재고 손상 충당금 40억 원 인식.

- 2 공장 가동 및 신규 인디브랜드 고객은 2025년부터 참여 예정.

- 캐나다 매출 92억 원(-13% YoY), 영업손실 18억 원, 2024년 주요 고객 성과가 부진한 데 영향을 받음.

▶ 연우

- 매출 728억원(+19% YoY), 영업이익 12억 원(-27% YoY, 수출 중심의 선케어 브랜드 수주증가로 매출 증가. 국내 상위 2개 브랜드 매출 기여도 17%.

- 프리몰드 제품(튜브/스틱) 트렌드에 따라 비즈니스 구조적 개선 진행 중.

▶ HK이노엔

- 매출 2,295억원(+7% YoY), 영업이익 222억 원(-1% YoY). 케이캡 처방 504억 원(+26% YoY), 매출 357억 원(+8.4% YOY, 국내 336억 원+ 수출 21억 원)

- K-CAB 생산설비 교체에 따라 국내 출하량 일시적 감소. 컨디션 매출과 영업이익은 4분기에 최고치 예상

- ETC(순환기, 당뇨/신장) 합산 매출 946억 원(+112% YoY). 고혈압(카나브) /당뇨(직듀오, 포시가, 시다프비아) 판매 효과 지속

▶ 한국콜마 2024년 3분기 실적 발표 자료

한국콜마의 3분기 누적 매출액은 전년 동기 대비 16.1% 증가한 18,616억 원, 영업이익은 전년 동기 대비 60.7% 증가한 1,586억 원을 기록하였다.

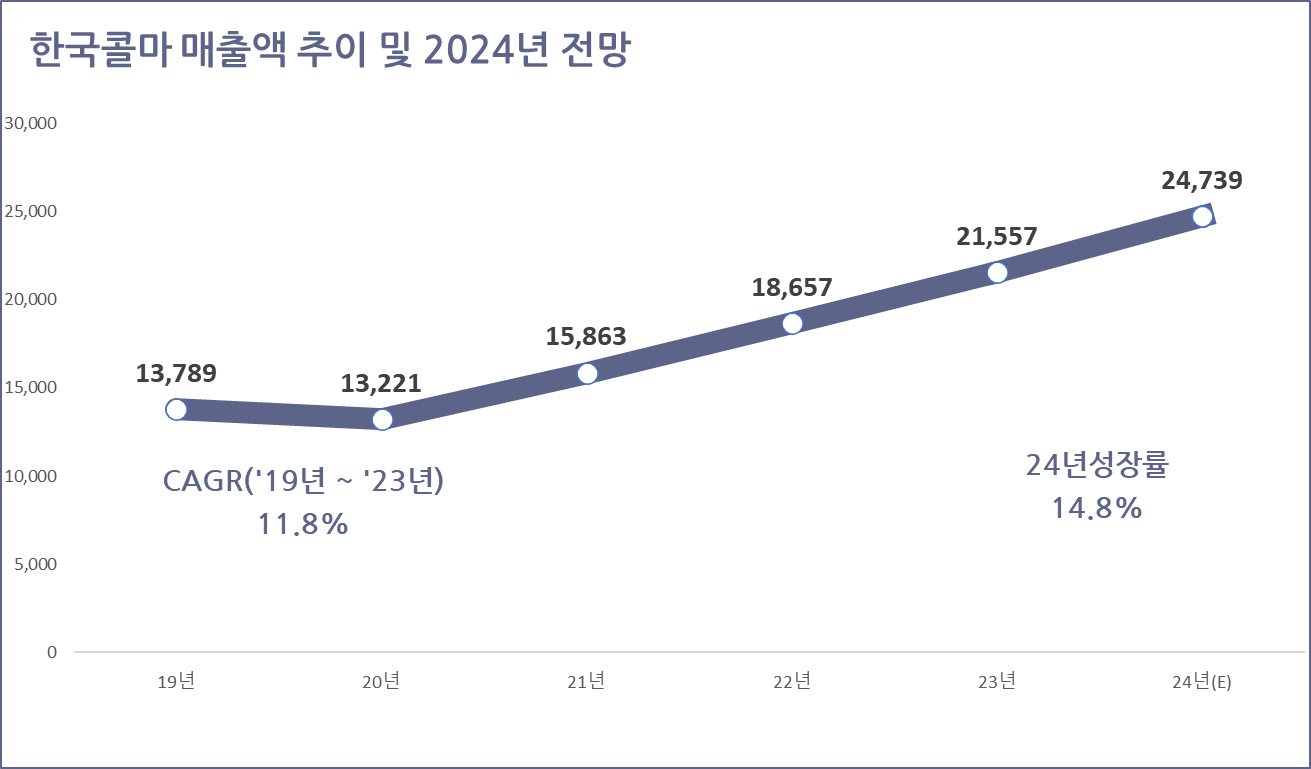

한국콜마 연간 실적추이 및 전망

한국콜마의 연간 매출 실적은 2019년 13,789억 원에서 2023년 21,557억 원으로 5개년 연평균 성장률(CAGR) 11.8%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 14.8% 증가한 24,739억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

한국콜마의 연간 영업이익은 2019년 998억 원에서 2023년 1,361억 원으로 5개년 연평균 성장률(CAGR) 8.1%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 55.8% 증가한 2,120억 원을 기록할 것으로 전망된다.

한국콜마 재무안정성

한국콜마의 2024년 부채비율은 109%를 기록할 것으로 예상된다.

한국콜마 가치투자 분석

한국콜마 EPS 추이 및 전망

한국콜마의 2024년 말 기준 EPS는 전년 대비 1344.5% 증가한 3,279원을 기록할 것으로 전망된다.

한국콜마 PER 추이 및 전망

한국콜마의 24년 말 기준 예상 PER은 17배로 최근 3개년 평균 PER 131배, 업종평균 PER 17.7배, 24년 EPS 성장률 1344.5 보다 낮다.

한국콜마 주가수익성장비율(PEG)

2024년 12월 기준 예상 PER 17배와 24년 EPS 성장률 1344.5를 적용하여 주가수익성장비율(PEG)을 계산해 보면, 한국콜마의 PEG는 0으로 현재 주가는 EPS 성장률 대비 저평가 상태이다.

※ 주가수익성장비율(PEG)

PEG(Price Earning to Growth Ratio)는 저평가 우량주를 찾는 지표의 하나로 피터 린치(Peter Lynch)가 자신의 저서 '월가의 영웅들'에서 소개하며 국내에도 알려졌다.

PEG는 주가수익비율(PER)을 기업의 EPS 증가율로 나눈 값이다. 성장성이 높은 종목은 현재 수익 규모보다 주가가 높아 PER 값이 큰 경향이 있다. 그렇기 때문에 이를 성장률로 나눠 다시 평가해 기업의 PER 등 밸류에이션과 성장성을 모두 판단할 수 있게 돕는다.

- PEG = 1 : 주식이 적정하게 평가되었다고 여겨짐.

- PEG < 1 : 주식이 저평가된 것으로 여겨짐. 기업의 이익 성장률에 비해 주가가 상대적으로 낮을 때 발생.

- PEG > 1 : 주식이 고평가되었을 수 있음. 기업의 이익 성장률에 비해 주가가 높을 때 발생.

한국콜마 적정주가 및 예상수익률

목표 PER을 업종 평균 PER인 17.7배를 적용하여 적정주가를 계산해 보면, 한국콜마의 적정 주가는 58,038원으로 예상수익률은 4%이다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

한국콜마 증권사 목표주가 및 투자의견

한국콜마에 대한 증권사들의 최근 3개월 목표주가 평균은 92,667원으로 직전 목표주가 대비 0.9% 감소하였으며, 현재 주가 55,800원 대비 예상수익률은 66.1%이다.

▶3Q24 Review: 한국 법인 차력쇼 시작 (다올투자증권, 11/12)

- 3Q24P 매출액 6,265억원(YoY +21%, QoQ -6.2%), 영업이익 545억원(YoY +76%, QoQ -24%)으로 당사 추정치 영업이익 하회

- 4Q24E과 2025E 관전 포인트는 견조한 한국 법인 실적 대비 미국과 캐나다 적자폭 축소

▶OEM biz comes in strong but others weak (신한투자증권, 11/11)

- Mainstay OEM biz continues steep growth, competitiveness confirmed

- 3Q24 review: Domestic unit meets expectations, subsidiaries fall short

▶ODM 본업 견조한 성장 지속 (대신증권, 11/11)

- 영업이익 545억 원을 기록하며 컨센서스를 소폭 하회

- 그러나 HK이노엔 제외 화장품 본업 일회성 비용에도 실적 호조 지속

▶희비 교차. 국내 '선방', 해외 '부진' (유안타증권, 11/11)

- 3Q24 Review: 영업이익 시장기대치 소폭 하회

- 2025년 Preview: 승부는 해외에서

▶3Q24 Review: 성장 방향 이상무 (하나증권, 11/11)

- 3Q24 Review: 성장 방향 이상무

- 2025년 전망: 국내 CAPA 확대 → 글로벌 점유율 확대 기대

▶길어진 선케어 황제의 여름, 증명된 K-인디뷰티 전성시대 (삼성증권, 11/11)

- 인디뷰티 선케어 수출 호조로 계절성 극복 성공

- 이와 달리 부진했던 전통 채널 ’ 국내 고객 그리고 해외 법인들

▶OEM 호조, OEM 이외 저조 (신한투자증권, 11/11)

- OEM 고성장 지속, 본업 경쟁력 유지

- 3Q24 Review: 한국법인 기대 수준, 이노엔과 연우 기대 이하

▶아쉬운 해외 법인 손익 (NH투자증권, 11/11)

- 별도 법인 실적 우상향은 유효하다는 판단

- 3Q24 Review: 컨센서스 부합

▶무색해진 계절성 (DB금융투자, 11/11)

- 본업 실적 기대치 부합, 이노엔 하회

- 비수기에도 선제품 비중 견조히 유지, 국내 호실적 지속

▶3Q24 Re: No 계절성 (교보증권, 11/11)

- 3Q24 Re: No 계절성

- 투자의견 BUY 및 목표주가 110,000원 유지

▶Korean biz decent but overseas sluggish (유안타증권, 11/11)

- 3Q24 review: OP slightly below market expectations

- 2025 preview: overseas businesses holds the key

▶국내법인이 하드캐리 (키움증권, 11/11)

- 3Q: 업황 호조 & 낮은 기저 덕분

- 당분간 국내 법인이 하드캐리

▶썬 계절성 완화 증명 (미래에셋증권, 11/11)

- 3Q24 Review: HK이노엔 제외 ODM 본업 호실적 시현

- 우려요인 완화 중

▶글로벌 선케어 명가 (한화투자증권, 11/08)

- 희미해지는 계절성

- 투자의견 BUY, 목표주가 100,000원 유지

▶글로벌이 주목하는 선 제품 (NH투자증권, 11/07)

- 계절성도 비껴가는 펀더멘털

▶글로벌 선케어 명가 (한화투자증권, 11/04)

- 희미해지는 계절성

- 투자의견 BUY 유지, 목표주가 100,000원으로 상향 조정(+32%)

이상으로 한국콜마에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 성일하이텍(365340) 주가 배당금 3분기 실적 분석 (1) | 2024.11.25 |

|---|---|

| 현대오토에버(307950) 주가 배당금 3분기 실적 분석 (3) | 2024.11.24 |

| 에스엘(005850) 주가 배당금 3분기 실적 분석 (0) | 2024.11.24 |

| AP시스템(265520) 주가 배당금 3분기 실적 분석 (3) | 2024.11.23 |

| 클리오(237880) 주가 배당금 3분기 실적 분석 (2) | 2024.11.13 |

| 코스맥스(192820) 주가 배당금 3분기 실적 분석 (2) | 2024.11.13 |

| CJ제일제당(097950) 주가 배당금 3분기 실적 분석 (4) | 2024.11.13 |

| 저평가성장주 비올(335890) 주가 배당금 3분기 실적 분석 (5) | 2024.11.12 |