Summary

- 한국콜마의 4분기 실적은 기대치를 하회했으나, 미국 1공장의 분기 흑자 달성은 고무적.

- 한국 CAPA 선제 확충과 상반기 미국 2공장 가동을 통해 글로벌 Sun OTC 시장 선점해 나갈 전망.

- 현재 주가 밸류에이션 메리트 유효

콜마의 글로벌 Sun 경쟁력은 또 한번 레벨 업

투자의견 Buy 및 목표주가 80,000원 유지. 2025년 연결기준 매출액 2조7,232억원(+11% y-y), 영업이익 2,400억원(+23% y-y) 추정.

- 국내외 브랜드사들이 Sun 제품 카테고리를 확장하고 있는 만큼 한국 CAPA(5.6억개) 선제 확보 및 상반기 미국 2공장(1.5억개) 점진적 가동을 통해 관련 물량 흡수, 외형 성장 도모할 전망.

- 현재 주가(2/25, 58,000원) 2025E PER 12.1배로 가격 메리트 유효

한국콜마 기업개요

- 2012년 10월 한국콜마로부터 분할되어 설립되었으며 화장품 ODM사업과, 제약 CMO사업, HB&B사업을 영위함.

- 화장품업계 최초로 국내에 ODM 방식을 정착시키고 시장을 선도하는 기업으로서 과감하고 지속적인 투자와 기술 개발로 업계 선두 지위를 유지하고 있음.

- 사업부문별로는 한국콜마 및 해외 자회사(중국, 미국, 캐나다)는 화장품 ODM사업을, 자회사 HK이노엔은 전문의약품과 HB&B사업을 영위함.

한국콜마 주가 및 배당금

한국콜마 주가 현황

한국콜마의 최근 52주 최고가는 78,700원, 최저가는 43,150원을 기록하였으며,

현재 주가는 2월 25일 종가 기준 58,000원으로 마감되었다.

- 현재가 : 58,000원 (2025/02/25 종가)

- 52주 최고가 : 78,700원

- 52주 최저가 : 43,150원

- 시가총액 : 1조 4,163억원 (코스피 199위)

- 상장주식수 : 23,605,077

한국콜마 배당금 지급기록 및 전망

한국콜마의 최근 3개년 배당금 지급 기록을 살펴보면, 2021년 415원, 2022년 500원, 2023년 600원의 배당금을 지급하였다. 2024년에는 720원의 배당금을 지급할 것으로 예상되며, 현재 주가 대비 배당수익률은 1.2%이다.

한국콜마 실적분석

한국콜마 3분기 실적분석

한국콜마의 3분기 누적 실적을 살펴 보면, 매출액은 전년 동기 대비 16.1% 증가한 18,616억 원, 영업이익은 전년 동기 대비 60.7% 증가한 1,586억 원을 기록하였다.

- 자외선차단제 매출 비중이 높은 사업구조상 3분기가 비수기이나, 수출 수요 증가로 3분기 매출이 증가하며 계절성이 완화되고 있음.

- 애터미를 비롯 조선미녀, 스킨1004, 메디힐, 아누아 등 한국 화장품 글로벌 모멘텀을 주도하는 주요 업체들에 스킨 제품 공급을 책임지고 있음.

한국콜마 2024년 연간전망

한국콜마의 2024년 매출액은 전년 동기 대비 13.7% 증가한 24,521억 원, 영업이익은 전년 동기 대비 43.7% 증가한 1,956억 원을 기록할 것으로 전망된다.(출처 : fnguide)

4Q24 Review: 컨센서스 하회

4분기 연결기준 매출액 5,905억원(+7% y-y), 영업이익 368억원(-1% y-y)으로 컨센서스 매출액과 영업이익을 각각 -3%, -27% 하회하는 실적 발표

- 국내매출 2,412억원(+12% y-y), 영업이익 181억원(-2% y-y) 기록. 국내 1위 고객사 매출이 소폭 감소함에도 인디 브랜드 직수출 증가와 카테고리 믹스 개선 등에 힘입어 성과급(60억원), 일회성 충당금(18억원) 제거 시 눈높이 부합

- 해외매출 ①무석매출액 299억원(-9% y-y), 영업적자 15억원(적자전환 y-y) 기록. 중국 경기 둔화로 화장품 수요 부진 지속.

- ②미국매출액 200억원(+76% y-y), 영업이익 12억원(흑자전환 y-y) 기록. 1위 고객사의 주문 증가 및 신규고객사 매출 증대로 분기별 매출 우상향 추세. 1공장 영업이익 33억원(영업이익률 16.5%) 기록하며 분기 흑자 달성.

- ③캐나다매출액 87억원(-5% y-y), 영업적자 21억원(적자확대 y-y) 기록. 1위 고객사 주문 감소에 따른 가동률 하락지속.

- HK이노엔매출액 2,358억원(+5% y-y), 영업이익 244억원(+8% y-y)기록.연우매출액 615억원(flat y-y), 영업적자 10억원(적자전환 y-y) 기록

한국콜마 실적성장성 및 재무안정성

한국콜마 연간 실적추이

한국콜마의 연간 매출 실적은 2019년 13,789억 원에서 2023년 21,557억 원으로 5개년 연평균 성장률(CAGR) 11.8%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 13.7% 증가한 24,521억 원을 기록할 것으로 예상된다.(출처:에프엔가이드)

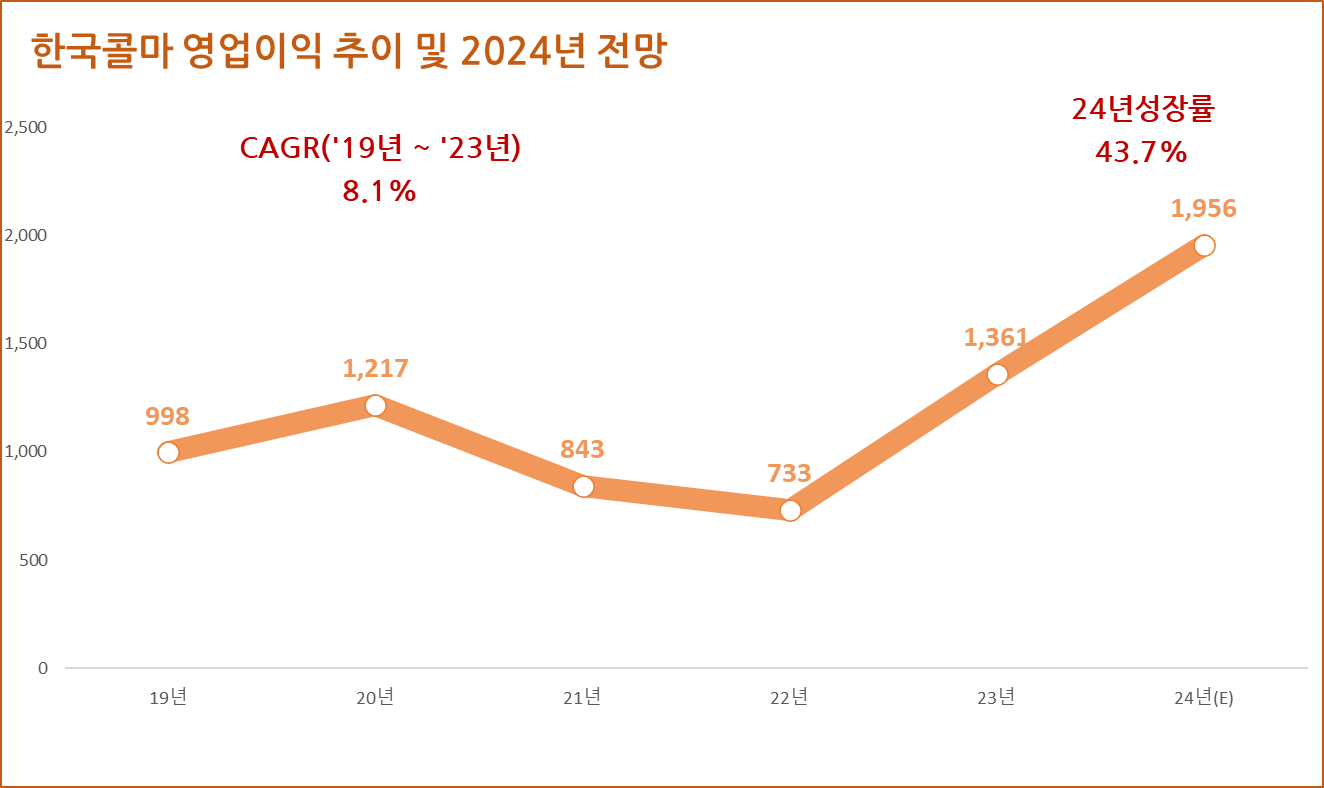

한국콜마의 연간 영업이익은 2019년 998억 원에서 2023년 1,361억 원으로 5개년 연평균 성장률(CAGR) 8.1%를 기록하였다. 또한, 2024년 연간 영업이익은 전년 대비 43.7% 증가한 1,956억 원을 기록할 것으로 전망된다.

한국콜마 재무안정성

한국콜마의 최근 5개년 부채비율은 모두 183% 이하로 매우 안정적인 재무구조를 유지하고 있다.

한국콜마 가치투자 분석

한국콜마 EPS 추이 및 전망

한국콜마의 연간 EPS는 2021년 1,565원에서 2023년 227원으로 3개년 연평균 성장률(CAGR) -61.9%를 기록하였다. 하지만, 2024년말 기준 EPS는 전년 대비 1718.1% 증가한 4,127원을 기록할 것으로 전망된다.

한국콜마 PER 추이 및 전망

한국콜마의 24년 말 기준 예상 PER은 18.9배로 최근 3개년 평균 PER 131배, 업종평균 PER 19.2배, 24년 EPS 성장률 1718.1 보다 낮다.

한국콜마 적정주가 및 예상수익률

목표 PER을 업종 평균 PER인 19.2배를 적용하여 적정주가를 계산해 보면, 한국콜마의 적정 주가는 79,156원으로 현재 주가 대비 36.5%의 상승여력이 있다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

한국콜마 증권사 목표주가 및 투자의견

한국콜마에 대한 증권사들의 최근 3개월 목표주가 평균은 88,200원으로 직전 목표주가 대비 2.7% 감소하였으며, 현재 주가 58,000원 대비 예상수익률은 52.1%이다.

이상으로 한국콜마에 대한 기업분석이었습니다. 조금이나마 도움 되시길 바랍니다.

'기업분석' 카테고리의 다른 글

| 포스코DX(022100) 주가 배당금 배당기준일 (1) | 2025.03.03 |

|---|---|

| 싸이버원(356890) 주가, 24년 영업익 대폭 증가에 상승세 (0) | 2025.03.03 |

| 현대로템(064350) 주가 전망, 모로코 전동차 수주 목표주가 상향 (0) | 2025.03.03 |

| 메가스터디교육(215200) 주가 배당금 투자전망 (1) | 2025.02.27 |

| 하이브(352820) 주가 전망, 외형과 수익성 모두 잡을 25년 기대 (1) | 2025.02.26 |

| 토비스(051360) 주가 배당금 투자 전망, 고성장 지속 (0) | 2025.02.26 |

| 코스맥스(192820) 주가 역대 최대 매출로 목표 주가 상향 (0) | 2025.02.25 |

| 금호석유(011780) 주가 배당금 목표주가 (0) | 2025.02.25 |