한전KPS는 1984년 설립 이후 발전설비 정비 전문 기업이다. 최근 체코 신규 원전 수주를 위한 전사적 노력을 통해 주가가 상승세를 보이고 있으며, 2024년 예상 배당금과 실적도 주목받고 있다. 이번 포스팅에서는 한전KPS의 주가 현황, 배당금 기록, 그리고 향후 실적 전망을 종합적으로 살펴보고자 한다.

한전KPS 기업 개요

1984년 4월 한국전력공사의 전액 출자로 설립된 발전설비정비 전문회사이다.

전력설비정비(화력, 원자력/양수, 송변전, 대외, 해외)와 관련된 기술개발 및 신재생에너지 사업 수행하고 있으며, 64개의 국내사업소, 11개의 해외사업소 및 지사를 운영 중이다.

1997년 이후 독점적 국내 정비의존도 분산차원에서 발전회사 주관으로 화력부문 민간정비업체 육성 중이다. 풍부한 정비데이터와 전문정비조직 및 인력을 확보하여 정비판매시장에서 유리한 판매조건을 선점 중에 있다.

한전KPS 주가 및 배당금

1. 한전KPS 주가 현황

- 현재가: 43,300원 (2024년 10월 8일 기준)

- 52주 최고가: 47,450원

- 52주 최저가: 32,250원

- 시가총액: 1조 9,485억 원 (코스피 154위)

- 상장주식수: 45,000,000

2. 한전KPS 배당 기록 및 예상 배당금

한전KPS는 매년 꾸준히 배당금을 지급하고 있다. 최근 3년간 배당금 지급 기록을 살펴 보면, 2021년 1,199원, 2022년 1,305원, 2023년 2,158원의 배당을 실시했다. 2024년 예상 배당금은 2,178원이며, 현재 주가 대비 수익률은 5.03%이다.

한전KPS 실적 분석

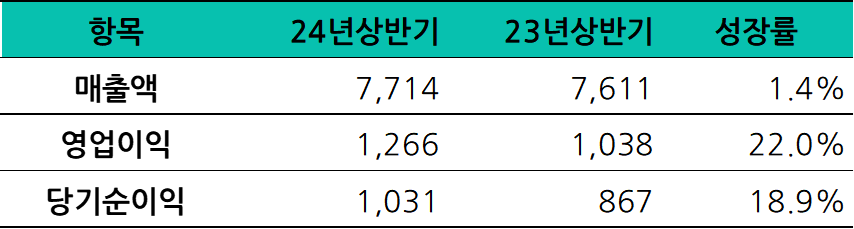

1. 한전KPS 2024년 상반기 실적 리뷰

한전KPS의 2024년 6월 전년동기 대비 연결기준 매출액은 1.4% 증가, 영업이익은 22% 증가, 당기순이익은 18.9% 증가하였다.

화력부문 계획예방정비공사 및 파키스탄 공사종료, 대외부문 포스코 광양 2 발전 실적감소에도 불구하고, 원자력/양수부문 계획예방정비공사 및 송변전 개보수 부문 실적이 크게 증가하여 양호한 실적을 기록하였다.

최고의 전력설비정비전문회사로 해외에서도 기술력을 인정받아 인도, 남아공, UAE 등 해외시장을 적극 개척 중에 있다.

2. 한전KPS 연간 실적 추이 및 2024년 전망

한전KPS의 연간 매출 실적은 2019년 12,470억 원에서 2023년 15,339억 원으로 5개년 연평균 성장률(CAGR) 5.3%를 기록하였다. 또한, 2024년 연간 매출은 전년 대비 2.2% 증가한 15,679억 원을 기록할 것으로 전망된다.

한전KPS의 연간 영업이익은 2019년 1,939억 원을 기록한 이후 변동성이 심한 모습을 보여주고 있다. 2024년 연간 영업이익은 전년 대비 10.4% 증가한 2,201억 원으로 예상된다.

3. 한전KPS 재무 안정성

한전KPS의 최근 5개년 부채비율은 모두 30% 미만으로 매우 안정적인 재무구조를 유지하고 있다.

한전KPS 적정주가 및 예상수익률

한전KPS의 2024년 말 기준 예상 EPS는 4,000원으로, 전년 대비 10.7% 증가할 것으로 전망된다. 또한 24년말 기준 PER은 10.9배로 최근 5개년 평균 13.8배보다 낮을 것으로 예상된다.

최근 5개년 평균 PER을 적용한 한전KPS의 적정주가는 55,000원으로 현재 주가 대비 27%의 상승여력이 있은 것으로 계산된다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

- 적정주가 = EPS * 목표 PER

- '24년 EPS, PER 전망은 최근 3개월 증권사 전망치의 평균(출처:네이버/fnGuide)

한전KPS 증권사 목표주가 및 투자의견

한전KPS의 증권사별 목표주가 평균은 50,375원으로 직전 목표주가 49,000원 대비 2.81% 상향 조정되었다.

▶ 한전KPSA051600-원전 르네상스의 첨병(미래에셋증권, 2024/9/24)

- 죽었던 원전도 살아난다: 커지는 수주 잠재력

- 원전이 이끄는 실적, 하반기에도 이어질 것

▶ 한전KPS 주가 꿈틀... 체코 신규 원전 수주 '팀 코리아' 부각(핀포인트뉴스, 2024/9/23)

- 한전KPS의 주가는 체코 신규 원전 수주를 위해 역량을 집중하며 1.35% 상승해 4만 1150원에 거래 중이다.

- 한전KPS는 체코 현지 기업과 협력하여 원전 수출에 기여하고 있으며, 순조로운 해외 시장 진출을 목표로 하고 있다.

- 국내 발전설비 정비 시장의 선두주자인 한전KPS는 64개의 사업소를 운영하며 정비 데이터와 전문 인력을 통해 시장 지배력을 유지하고 있다.

한전KPS의 주가 및 배당금에 대해 알아보았습니다. 조금이나마 도움 되셨길 바랍니다.

'기업분석' 카테고리의 다른 글

| 삼성전기 주가 배당금 3분기 실적 전망 및 적정 주가 분석 (5) | 2024.10.15 |

|---|---|

| 현대제철 주가 전망, 실적 성장성 및 적정 주가는? (6) | 2024.10.13 |

| HK이노엔 주가 및 실적 전망, 저평가 성장주 확인 (7) | 2024.10.13 |

| 포스코인터내셔널 주가 및 3분기 실적 전망, 목표주가와 적정주가는? (4) | 2024.10.12 |

| 엔씨소프트 주가 및 3분기 실적 전망 (5) | 2024.10.08 |

| 오리온 주가 전망, 3분기 실적 전망과 목표주가 (5) | 2024.10.06 |

| 제룡전기 주가 전망 실적 전망과 적정 주가는? (9) | 2024.10.06 |

| 피에스케이홀딩스 주가 전망, 매출 전년비 98% 증가 적정주가는 (3) | 2024.10.05 |