이번 포스팅에서는 대표적인 이차전지 관려주인 LG에너지솔루션에 대한 기업 및 실적분석을 통해서 적정 주가를 알아보고, 증권사에서 제시하는 목표주가와 투자의견에 대해 확인해보고자 한다.

LG에너지솔루션 기업 개요

LG에너지솔루션(373220)은 (주)LG화학의 전지사업부문을 물적분할하여 설립되었으며 EV(Electric Vehicle), ESS(에너지 저장 장치), IT기기, 전동공구, LEV(Light Electric Vehicle) 등에 적용되는 전지 관련 제품의 연구, 개발, 제조, 판매 기업이다.

2023년 글로벌 배터리 시장 점유율은 13.6%로 CATL 36.8%, BYD 15.8%에 이어 3위를 기록하였다. 신사업으로 배터리 Recycle/Reuse 사업, 배터리의 전체 생애주기를 관리해 새로운 부가가치를 창출해 내는 BaaS(Battery-as-a-Service) 사업을 추진할 계획이다.

LG에너지솔루션 주가 및 배당금

1. 주가 현황

- 현재가: 414,500원 (2024년 9월 17일 기준)

- 52주 최고가: 501,000원

- 52주 최저가: 311,000원

2. LG에너지솔루션 배당 기록 및 예상 배당금

LG에너지솔루션의 과거 배당금 지급 기록은 없으며, 2024년에도 배당금을 지급하지 않을 것으로 예상된다.

LG에너지솔루션 실적 성장성 및 재무 안정성

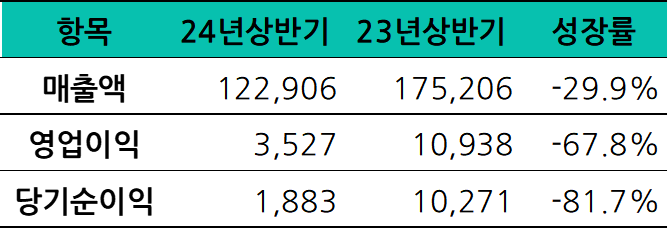

1. 2024년 상반기 전년 동기 대비 실적

2024년 6월 전년동기 대비 연결기준 매출액은 29.9% 감소하였으며, 영업이익과 당기순이익은 모두 적자 전환하였다.

2분기 매출은 전기차 시장 수요 둔화 및 메탈가 약세에 따른 판가 하락 등의 영향으로 영업이익이 적자전환 하였다. 또한 수요 감소에 따른 유럽 및 중국 공장 가동률 하락으로 인한 고정비 부담 영향이 컸으나 북미 지역 배터리 판매 호조로 IRA(Inflation Reduction Act) 세액 공제 효과가 2배 이상 증가하였다.

2. LG에너지솔루션 연간 실적 추이

LG에너지솔루션의 최근 3개년 매출은 연평균 성장률 37.5%를 기록하며 꾸준한 실적 성장을 이어왔다. 그러나 2024년 이후에는 매출 감소세가 나타나고 있다.

또한, 영업이익도 최근 3년간 꾸준한 성장세를 유지하였으나 2024년 전년 대비 역성장할 것으로 예상된다.

3. LG에너지솔루션 재무 안정성

LG에너시솔루션은 최근 5개년 모두 부채 비율이 200% 이하로 유지되고 있고, 연간 부채비율 추이도 21년의 172%에서 23년에는 86%로 감소하여 긍정적인 추세를 보여주고 있다. 부채 비율이 낮고 안정적인 재무 구조를 유지하고 있어 재무 안정성이 높다고 평가할 수 있다.

※ 판단 기준

- 부채 비율 200% 이하

- 최근 3개년 부채비율 추이가 유지되거나 낮아지는지?

LG에너지솔루션 적정주가 및 예상수익률

LG에너지솔루션의 2024년 12월 기준 예상 PER은 236.2배로, 최근 2개년 평균인 106.3배보다 100% 이상 높은 수치를 기록하고 있다. 또한, 동일 업종 평균 PER인 174.4배와 비교해도 상당히 높은 수준이다. 가치 투자 관점에서 LG에너지솔루션의 현재 주가는 고평가 된 상태로 평가된다.

목표 PER을 최근 2개년 평균 PER과 최저였던 '23년 80.9배, 업종 평균 174.4배를 적용하여 적정주가를 계산해 보면

현재 주가는 각각 55%, 66%, 26% 이상 고평가 되어 있음을 알 수 있다.

결론적으로 가치 투자의 관점에서만 평가한다면 LG에너지솔루션은 실적이 좋은 기업으로 보기 어렵고, 저평가 상태도 아니다.

※ 개인적인 의견으로 정확성과 완전성을 보장할 수 없으며, 투자 판단의 근거로 사용될 수 없습니다.

LG에너지솔루션 목표주가 및 투자의견

LG에너지솔루션에 대한 증권사별 목표주가 평균은 457,944원으로 직전 주가와 유사한 수준이다. 현재 주가 414,500원은 목표주가의 90% 수준으로 현재 주가는 목표 주가에 거의 근접한 상태로 추가 투자에 주의할 필요가 있다.

▶ 2025년은 정책에 의한 판매 회복을 기대. 유럽과 미국의 정책 가시성이 뚜렷해질 11월 이전 비중 확대 필요 (2024/09/27, NH투자증권)

- 3분기 실적 발표 이후 잠시 주춤할 때 비중 확대

- 3Q24 Preview: 일회성 수익에 기반한 견조한 실적 예상

▶ 분위기 반전 중( 2024/09/25, 신영증권)

- 3분기 영업이익 시장 기대치 12% 하회 예상하나 전 분기 대비 증익

- 투자 의견 매수, 목표주가 51만 원으로 16% 상향

▶ 심리 변화 중: 부정에서 다소 긍정으로( 2024/09/25 . 메리츠증권)

- 정책 변화 기대감에 부정적 심리 소멸 중:주가는 저점대비 +31% 상승

- 3Q24 Preview: 컨센서스 하향의 마무리를 확인 가능한 실적이 될 점

▶ 미국 내 LFP 기반 ESS 조기 양산과 장기 청사진(2024/09/13, 현대자동차증권)

- 최근 동사는 미국 에너지 전시회인 RE+에서 LFP 기반 ESS 선보이며 ‘25년 미국 양산 밝힘

- 동사는 미국 에너지 전시회인 RE+에서, ‘25년부터 미국에서 LFP 기반 ESS 제품을 생산 판매할 예정임을 밝힘

이상으로 LG에너지솔루션에 대한 적정주가와 투자 전망에 대해 알아보았습니다.

'기업분석' 카테고리의 다른 글

| 롯데에너지머티리얼즈 주가 전망, 적정주가와 목표주가는? (0) | 2024.09.29 |

|---|---|

| 에코프로비엠 주가 전망 목표주가 및 투자의견 (0) | 2024.09.29 |

| 포스코퓨처엠 주가 전망, 적정주가와 목표주가는? (9) | 2024.09.28 |

| 삼성SDI 주가 전망 및 적정주가 목표주가 (6) | 2024.09.28 |

| SK하이닉스 주가 배당금, 적정주가와 목표주가는? (2) | 2024.09.27 |

| LG화학(051910) 주가 전망, 적정 주가 및 목표 주가 (4) | 2024.09.25 |

| 유한양행 주가 전망, 증권사 목표 주가 및 적정 주가 계산 (1) | 2024.09.24 |

| LG생활건강 주가 실적 성장 없이는 상승 어려워 (2) | 2024.09.23 |